Mercado inmobiliario. – ESTADOS UNIDOS SIN PARACAÍDAS

Ya tenemos suficiente evidencia documental y gráfica de que estamos en el umbral de un ajuste a la baja en el mercado inmobiliario en Estados Uniods. Este inevitable ajuste viene seguido de la etapa expansionaria en crédito hipotecario más gigantesca en la historia de la economía norteamericana:

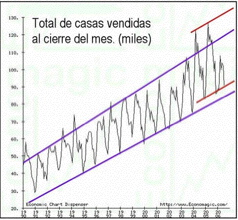

En la gráfica podemos apreciar las dos anomalías estadísiticas de los años 2004 y 2005, donde los picos y las bases (líneas rojas) se dispararon por encima de los canales ascendentes históricos. Ellos representan, grosso modo, la presión especulativa de los inversionistas comprando casas, no para habitarlas sino esperando su reevaluación para revenderlas.

Es importante señalar que ya en este 2006, el ritmo de ventas ha disminuido considerablemente y que los datos del tercer trimestre económico (aún por concluir) seguramente apuntarán, por lo menos a una corrección al canal ascendente histórico (lila) y, si la evidencia anecdótica de los informes empresariales (Hovnanian Ent Inc; KB Home; Toll Brothers Inc., los más relevantes), que hablan de cancelaciones de pedidos superiores al 35% se confirma, entonces veremos una caída aún superior, en el rango de un 8%-12% en el primer trimestre del 2007, por debajo del soporte histórico.

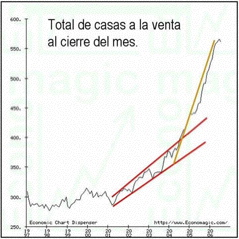

En este mismo período se ha disparado el número de casas a la venta. Tenemos un zenith histórico de inventario nunca antes alcanzado. Esto sucede al mismo tiempo que todavía está entrando al mercado un número inusitado de casas recién construidas, cuya planeación y ejecución obedecía a las condiciones de mercado que los constructores podían observar en los años 2000-2005. Es decir, acelarada apreciación, presión de demanda al alza. Así, todavía en lo que resta del año 2006 estarán entrando casas nuevas al mercado justo en el momento en que los especuladores inmobiliarios estarán intentando vender las casas que compraron en los años 2000-2005, con la única mira de capitalizar con base a los incrementos en los precios observados en esos años.

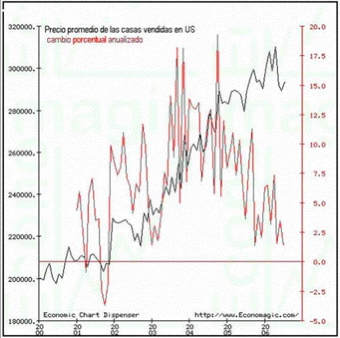

En esta tercer gráfica se puede observar el crecimiento desmesurado en el costo de las casas con incrementos porcentuales (línea roja) que en meses selectos superaron el 17% en el período 2003-2004. Todavía el 2005 tuvo incrementos muy superiores al índice inflacionario y no es sino hasta el último dato de la gráfica donde el nivel de pareciación inmobiliaria se ajusta a la expectativa inflacionaria de la economía en general.

Todo apunta a que en el último trimestre del 2006 y en el primero del 2007 veremos ajustes porcentuales a los precios por debajo del 0%, esto es, que las casas colocadas en los últimos dos años comenzarán a tener un valor de reventa por debajo del que fue adquirido originalmente.

La estructura de los créditos otorgados en los primeros años de esta década ha cambiado radicalmente. La proporción de hipotecas de tasa variable ha aumentado dramáticamente.

Asimismo, la proporción de casas que fueron vendidas sin necesidad de enganche y otros productos crediticios «exóticos», como aquellos en donde sólo se amortizaban los intereses o aún sólo una fracción de los intereses también se incrementó.

La lógica de un inversionista/especulador para entrar a un contrato crediticio tan endeble se justificaba por el razonamiento, frágil, de que dichos bienes inmuebles sólo serían retenidos por un corto período de tiempo para ser descargados para embolsarse la capitalización acumulada en unos cuantos meses.

Los bancos y compañías financieras redujeron los requisitos y las exigencias necesarios para acceder a los créditos, la calidad e historial crediticio de una proporción creciente de casatenientes o especuladores comenzó a bajar dramáticamente.

El número de embargos hipotecarios está creciendo aceleradamente, agregando un punto adicional de presión bajista a los precios de las casas en el mercado.

Conclusión:En los próximos seis meses seremos testigos de una desaceleración sin precedente histórico en los Estados Unidos. Dicha caída va a distar mucho de ser un «aterrizaje suave» y a partir de estos meses la tarea será calibrar la magnitud del desplome que en todo caso será severo y prolongado y sus consecuencias en el resto de la economía norteamericana y por ende del resto del mundo. Abróchense sus cinturones de seguridad. La mayor parte de los analistas aún están actualizando sus expectativas con base a datos que tienen un desfase no menor de tres meses y que todavía no se han filtrado a los indicadores macroeconómicos. La sorpresa será mayúscula.

——————————————–

* Director de Radio Universidad de Guadalajara, México.

Artículo publicado en la revista digital Por la Libre (www.porlalibre.org).