“Qué te pasa, Donald, 2,69 dólares el alfajor triple (162 pesos argentinos), acá están a 20 pesitos”, hizo circular en las redes sociales el presidente de Alfajores Guaymallén, Hugo Basilotta, refiriéndose al precio en los EU. Seguramente él se sorprende de lo que ganan los que intermedian entre su producción y su consumo en el exterior, pero no es así en la más amplia mayoría de los casos. Existe una renta diferencial entre el costo en dólares de producción argentino y el precio al que se vende ese producto en el mercado mundial.

David Ricardo fue el economista inglés que desarrolló el concepto de renta económica y lo hizo en base al precio de los granos. La noción de renta estaba asociada a un beneficio extraordinario, por encima del beneficio normal que reportaba la actividad agrícola. Esta recompensa adicional que recibían los propietarios de las tierras dedicadas a la actividad agrícola era derivada de las condiciones de la tierra, y no del trabajo aplicado a su explotación.

Imaginemos a dos latifundistas —sostenía Ricardo—, uno con campos mucho más fértiles que el otro. Ambos venden los granos al mismo precio. Pero los costos del que es propietario de las tierras más fértiles son mucho menores que los costos del que es propietario de las menos fértiles, he aquí la renta agrícola.

Imaginemos a dos latifundistas —sostenía Ricardo—, uno con campos mucho más fértiles que el otro. Ambos venden los granos al mismo precio. Pero los costos del que es propietario de las tierras más fértiles son mucho menores que los costos del que es propietario de las menos fértiles, he aquí la renta agrícola.

Nuestra pampa húmeda es una de las tierras más fértiles del mundo, donde más rinde por hectáreas tienen la soja, el maíz, trigo, sorgo. El precio se fija en el mercado de Chicago. Lo que es obvio es que el costo argentino en la producción de granos (cereales y oleaginosas) en la pampa húmeda es menor al del promedio del mundo; de allí la renta.

¿Cómo se grava esa renta agraria en este país que queda en el confín del mundo?

Mínimamente, por un lado, a nivel nacional, con el Impuesto a los Bienes Personales. Ese impuesto las excluye expresamente del gravamen a las personas físicas y sucesiones indivisas poseedoras de campos. A las sociedades se las alcanza con una alícuota que no supera el 0,75% y cuando supera el valor de total de bienes los $ 18.000.000 de valor fiscal. También son sujetos a los Derechos de Exportación (retenciones) de un máximo de 4 pesos por dólar.

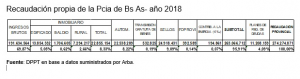

Finalmente es comprendida por el Impuesto Inmobiliario Rural, que en la provincia de Buenos Aires representa solo el 2,66% de la recaudación impositiva de la provincia. En mayor o menor medida sucede lo mismo en todo el país. La recaudación del total del impuesto inmobiliario rural en todo el país no alcanza a ser el 0,4% del PIB en el año 2018 y tal vez incluso sea menor este año 2019.

Cuando 1.303 familias (entre ellas los Blanco Villegas, propietaria de 25.000 hectáreas en Tandil) son dueñas de 11.081.138 hectáreas [1] con que solo aporten en un pago patriótico y en compensación de años y años en que abonaron una suma muy menor —500 dólares por hectárea—, allí tenemos 5.540,5 millones de dólares por año, suma que representa el 80,8% de todos los Recursos Tributarios de Origen Provincial del año 2018 y 30,4 veces más que lo que se recaudó del Impuesto Inmobiliario Rural, que solo fue de 7.294,2 millones .

Renta petrolera

Lo mismo puede extenderse a la riqueza petrolera. La Argentina no es un país rico en petróleo y gas, pero puede llegar a ser importante y al menos autoabastecerse con la explotación de Vaca Muerta, lo que depende de fuertes inversiones. La certidumbre sobre los mecanismos de apropiación y distribución de la renta petrolera y su previsibilidad en el tiempo es clave para que se realicen esas inversiones.

La existencia de reservas de petróleo o gas en un determinado territorio es un legado de la naturaleza. Obviamente los yacimientos en Medio Oriente y en la Cuenca del Orinoco tienen en general una mayor productividad que la de nuestro país y, en la Argentina, el costo promedio de extracción es menor con respecto al petróleo que se extrae del Mar del Norte, cuando el precio internacional se fija en un valor cercano al costo de extracción del Mar del Norte.

La renta surge como diferencia entre precios y costos, por lo que su valor es muy variable en el tiempo, aún en un mismo contexto geológico. Por ejemplo, según estudios de la CEPAL (Comisión de Económica para América Latina y el Caribe, dependiente de las Naciones Unidas) la renta total estimada del petróleo y el gas (renta del up-stream) en la Argentina fue de 8.934 millones de dólares en el año 2006.

La renta surge como diferencia entre precios y costos, por lo que su valor es muy variable en el tiempo, aún en un mismo contexto geológico. Por ejemplo, según estudios de la CEPAL (Comisión de Económica para América Latina y el Caribe, dependiente de las Naciones Unidas) la renta total estimada del petróleo y el gas (renta del up-stream) en la Argentina fue de 8.934 millones de dólares en el año 2006.

Actualmente, por la caída de los precios de referencia internacional y regional (gas de Bolivia) y la suba de costos internos, la renta total se debe haber reducido, a lo que se le debe sumar la depreciación de nuestra moneda; pero seguramente la renta petrolera son miles de millones de dólares por año.

El debate sobre la renta del negocio petrolero en la Argentina siempre estuvo subordinado al debate sobre el régimen de propiedad de los hidrocarburos. El derecho argentino consagra el principio de dominio regalista. El dominio originario de los yacimientos antes pertenecía a la Nación (ley 17.319), y, desde la reforma constitucional de 1994, por el artículo 124 se les otorga a las Provincias el domino de su subsuelo y, con ello, la posibilidad de hacer acuerdos internacionales en forma directa, salvo los que pudieran existir en el Mar Argentino.

El dominio útil, es decir, la explotación del yacimiento, estuvo bajo predominio del Estado antes de que YPF fuera privatizada durante el menemismo y hoy, año 2019, depende de YPF y de actores privados. Para explotar los hidrocarburos, algunos países crean empresas del Estado monopólicas que sólo pueden operar con los privados mediante contratos de servicio (países del Medio Oriente, México, Nigeria). Otros países permiten la asociación de la empresa del Estado con empresas privadas en contratos de producción compartida, donde el riesgo exploratorio es asumido por el privado (Colombia, Angola, Rusia).

El tercer esquema se basa en el otorgamiento de licencias de exploración y concesiones de explotación a empresas privadas, que incluso pueden competir o armar asociaciones con la empresa pública (Brasil, Noruega, Reino Unido, Canadá, Estados Unidos, la Argentina). Los regímenes de explotación pueden variar y complementarse, y en todos está en juego la asunción de riesgos y el reparto de la renta.

Cuando YPF daba pérdidas la renta petrolera quedaba en el camino (contratistas, proveedores, consumidores). Y cuando los privados invierten poco en nuestra Nación, parte de la renta argentina migra a otras geologías.

La Argentina tiene petróleo y gas que por métodos convencionales y no convencionales puede lograr el autoabastecimiento. Fue pionera en la región en la creación de una empresa estatal petrolera, y con el menemismo fue uno de los países más permisivos en la transformación del sector y la privatización de su empresa estatal, priorizando la renta por sobre el desarrollo productivo.

Para dar una respuesta al problema y terminar con el manejo discrecional de la actividad, se podrían estudiar las medidas llevadas a cabo por el Estado Plurinacional de Bolivia, que nacionalizó los hidrocarburos por un lado y acordó con grandes empresas [2] contratos de operación en distintas áreas del país; con lo cual por una parte se apropia el Estado del excedente que se genera con los recursos naturales y, por otro lado, lo que no puede explotar por falta de recursos acuerda con grandes empresas, cobrando impuestos a la renta petrolera.

Renta minera

Deberíamos referir a todas las extracciones y explotaciones mineras en general, pero sin lugar a duda la más rentable es la del oro, ante la suba constante en el precio de ese bien refugio de las crisis internacionales. En el año 2018, el oro representó el 67% de las ventas externas de metales y el 65% de todos los minerales.

Pensemos en las minas de oro del país, por ejemplo, Bajo la Alumbrera en Catamarca (Glencore –Inglaterra); Cerro Vanguardia (Anglo Gold) y Cerro Negro (Goldcorp –Canadá) en Santa Cruz; Veladero (Barrick Gold) en San Juan (esta última está considerada entre las diez más grandes minas de oro del mundo). Todas ellas explotadas por empresas extranjeras y, en el mejor de los casos, con algún grado de participación del Estado provincial.

La producción argentina de oro ronda las 62 toneladas anuales y en el año 2018 las exportaciones de oro fueron por 2.244 millones de dólares (el 3,6% del total de las ventas externas del país). Los mercados de destino se concentran en Suiza y Canadá. En el año 2018 se vendió al exterior más oro que carne.

Los beneficios a la generación de renta son varios. Por un lado gozan de la estabilidad fiscal de la ley 24.196/93 de inversiones minera vigente, que hace que por un período de 30 años no podrá verse afectada en más la carga tributaria total determinada al momento de la presentación del estudio de factibilidad.

Los beneficios a la generación de renta son varios. Por un lado gozan de la estabilidad fiscal de la ley 24.196/93 de inversiones minera vigente, que hace que por un período de 30 años no podrá verse afectada en más la carga tributaria total determinada al momento de la presentación del estudio de factibilidad.

Segundo, las regalías provinciales son sobre el 3% del valor en boca de mina, pero se deducen del mismo para el pago de las regalías los costos de transporte, flete, comercialización y otros. Este valor puede terminar representando entre el 1,2 y el 1,5% del valor de boca de mina original.

En tercer término, el Impuesto a las Ganancias sólo se comienza a pagar después de 5 años de iniciado el proyecto. (Además hay deducción de hasta 5% de los costos operativos de extracción y beneficio para constituir una provisión con fines ambientales.)

Por último, los Derechos de Exportación (retenciones) que eran del 5% y habían sido reducidos a 0% por el Gobierno de Cambiemos, en septiembre de 2018 (Decreto 793/18) se restituyeron hasta el 31/12/2020 con una alícuota de 12% para todos los bienes, con un tope de 4 pesos por dólar para el oro y 3 pesos para el resto de los minerales.

En general, la extracción de lleva a cabo en yacimientos polimetálicos (oro-plata; cobre-oro-molibdeno; plata-plomo-cinc), pero según el valor de las exportaciones metalíferas en Santa Cruz y San Juan se encuentran especializadas en oro, Catamarca en cobre y Jujuy se halla relativamente más diversificada (litio, plomo, plata).

Renta financiera

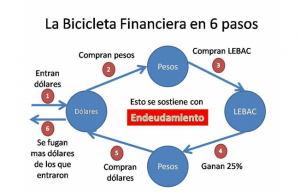

Con el mismo concepto de “renta” se define el proceso de carry trade, que significó un excelente negocio desde enero de 2016 hasta el 25 de abril de 2018. Por entonces se fue gran parte de ese capital golondrina, atraído por las altas tasas locales y el cuasi congelamiento del tipo de cambio (dólar).

Dólar 16/06/2016: $ 14,22. Dólar 15/06/2017: $ 16,13

El dólar se apreciaba en 13 % anual. La tasa de los LEBACs: 38% anual. Ganancia neta en dólares: 25%.

Mecanismo que siguen desarrollando sin la misma rentabilidad por la incertidumbre cambiaria, pero que les sigue dejando importantes márgenes. Ahora se acota a los Bancos que son los únicos que pueden operar con las LELIQs (Letras de Liquidez) del BCRA, de manera tal que al 11 de octubre de 2019 las LELIQs suman $ 1.126.154 Millones, cifra similar a la Base Monetaria ($ 1.363.253 Millones) y devenga un interés anual en torno al 68%.

Pero las tasas fueron mucho más altas tras las PASO, generando una renta equivalente a unos $ 780.000 millones (unos 13.000 millones de dólares). Paralelamente el tipo de cambio vendedor hace un año atrás (17 de octubre de 2018) era de $ 37,61 y ahora es $ 60,60 (depreciándose nuestra moneda en un 60%). Por ende ganaron en dólares más de un 8% anual (cuando la tasa de los EU a un año supera levemente el 1% anual), pese a la depreciación de nuestra moneda.

Propuesta del PJ

Existen otras rentas y todas ellas deberían ser gravadas, pero el Informe que el Partido Justicialista le entregó el 8 de octubre 2019 al candidato Alberto Fernández, plantea que el objetivo al finalizar el nuevo gobierno debería ser que la presión tributaria total sea similar a la actual, en torno al 32 por ciento del PIB, con 25 puntos en tributos del Estado nacional y los 7 puntos restantes de las provincias. Pero en la misma se debe reducir la presión sobre el consumo y la actividad y se debe elevar la presencia de los tributos provenientes de rentas y patrimonios a no menos del 30 por ciento del total.

Con ese fin, recomiendan dos medidas esenciales:

- a) Aplicar un impuesto extraordinario sobre la rentabilidad registrada por parte del sector financiero, en base al Informe sobre Bancos que publica el BCRA. Indica que el tributo debe cubrir solamente la diferencia entre la rentabilidad promedio, registrada en el período 2015-2017, y la rentabilidad extraordinaria registrada en 2018 y 2019. La rentabilidad de 2015-2017 será ajustada para ser comparable con el período 2018, según el IPC-Caba (2015-2016) y el IPC del Indec (2017).

- b) Aplicar un impuesto extraordinario y con alícuota progresiva del 2 al 15 por ciento sobre las personas que adhirieron a la exteriorización de capitales (blanqueo) del año 2016. Si no lo quieren pagar, que repatríen esas inversiones.

Puede y debe discutirse contemplar otras posibilidades, pero es un paso importante en la dirección del esfuerzo del que habla el Art. 16 de la Constitución Nacional: “La igualdad es la base del impuesto y de las cargas públicas”. Los gobiernos deben cumplir y hacer cumplir nuestra Carta Magna.

Notas

[1] Dato suministrado por la Universidad de Buenos Aires (UBA), que confecciona un Mapa de la Provincia de Buenos Aires con el catastro de las propiedades rurales, en base a la información suministrada por la Provincia y por la Dirección Nacional del Registro Nacional de Tierras Rurales.

[2] Shell; Petrobras; Pluspetrol; Repsol; Vintage-Occidental Petroleum Corp (OXY); y Total, en base a los cuales estas empresas acuerdan llevar a cabo operaciones de producción de gas y petróleo en las áreas otorgadas, bajo su propio riesgo. Relacionados con las actividades de exploración, desarrollo y producción, deben entregar toda la producción a YPFB de acuerdo a los Acuerdos de Entrega suscritos, pagando en todos los casos un Impuesto Directo a los Hidrocarburos (IDH) del 32%. La auditoria de los costos y de las inversiones es realizada por el Estado Plurinacional de Bolivia.

(*) Licenciado en Economía, profesor de Política Económica y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Fue Director Nacional de Programación Macroeconómica. Analista senior asociado al Centro Latinoamericano de Análisis Estratégico (CLAE). Publicado en cohetealaluna.com

Los comentarios están cerrados.