Antonio Turiel - The Oil Crash

Hace unas semanas planteábamos que el actual y creciente interés europeo por el hidrógeno verde tiene mucho que ver con un intento de apropiación de los recursos energéticos de otros países, y esa voluntad se ve más clara en los repetidos anuncios de proyectos de grandes empresas para desarrollar trenes propulsados por hidrógeno, cuando la electrificación de las línea férreas que aún no están electrificadas sería muchísimo más eficiente… excepto, claro está, si lo que pretendemos es transportar el hidrógeno verde desde el corazón de África (para tener más detalles pueden consultar el post que he enlazado más arriba).Conviene, antes de todo, recordar dónde estamos. Si en su informe anual de 2018 la Agencia Internacional de la Energía (AIE) anticipaba que en 2025 podríamos tener un déficit de petróleo de al menos un 13% y posiblemente hasta del 34%,

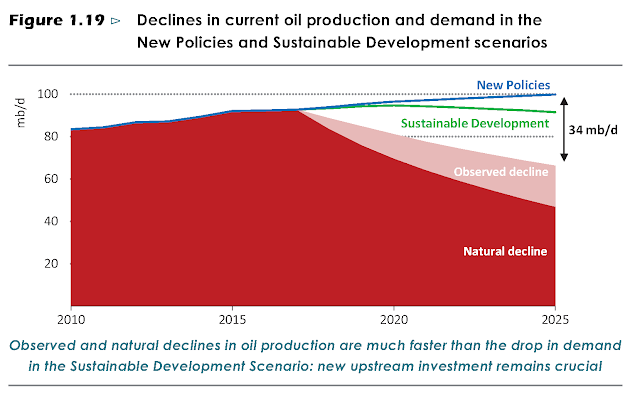

en el último informe nos mostraba un escenario más preocupante.

La franja marrón claro representa cómo evolucionaría la producción de petróleo sin más inversión. La franja de color marrón más oscuro es cómo evolucionaría si simplemente se invierte en mantener y ampliar los campos existentes. La verde es la producción de nuevos campos de petróleo que entrarían en operación si se cumple lo marcado en el escenario de Desarrollo Sostenible del último informe anual de la AIE. Por último, la franja azul representa los nuevos campos de petróleo que entrarían en operación adicionalmente a los del escenario anterior si se cumpliera el escenario de Políticas Anunciadas.

Para aquellos que se empeñan en darle una interpretación positiva a la gráfica anterior, déjenme que les recuerde las máximas cooperativas de Grice en comunicación: cuando uno cuenta algo, se considera que está enfatizando aquello que considera importante para quien lo escucha. Hasta hace un par de años, cuando la AIE presentaba sus gráficas sobre los escenarios de producción de petróleo destacaba los tipos de hidrocarburo líquido que se incluían en esa categoría, porque, como sabemos, no todos son equivalentes, y la AIE consideraba relevante indicar cuánto sería petróleo crudo convencional, cuánto biocombustibles, cuánto petróleos extrapesados, etc.

Desde 2018, toda esa distinción queda borrada y la AIE nos informa de cuánto petróleo se va a producir según se invierta más o menos. Eso, al tiempo que nos reconoce (por ejemplo, en el informe de 2018) que se observa una caída en la inversión, o en el informe de este año, donde avisa que podría haber problemas de suministro («problemas de seguridad energética», le dicen) debido a la falta de inversión. Está claro, por tanto, que ahora lo que se considera más importante es aclarar cuál va ser el escenario de inversión para los próximos años, sobre todo cuando en este momento nos movemos entre el peor escenario y el segundo peor, como muestra esta gráfica de Rystad Energy:

Conviene recordar que en el informe de la AIE de 2018 se decía que para evitar los peores escenarios la producción del fracking estadounidense se tenía que multiplicar por 3. Sin embargo, el sector del fracking lleva años sin ser rentable y acumulando quiebras, y este año las quiebras se han disparado y ha afectado a alguna de las empresas más importantes del fracking, como Chesapeake o Chaparral: la deuda acumulada en quiebras del sector petrolero estadounidense ya llega a los 300.000 millones de dólares.

El caso es que simplemente por la caída del número de pozos en perforación, ya se puede asegurar que el año que viene la producción de petróleo de los EU caerá desde los 13 millones de barriles diarios (Mb/d) que consiguió efímeramente a finales del año pasado a solo 6 Mb/d el año que viene.

El caso es que simplemente por la caída del número de pozos en perforación, ya se puede asegurar que el año que viene la producción de petróleo de los EU caerá desde los 13 millones de barriles diarios (Mb/d) que consiguió efímeramente a finales del año pasado a solo 6 Mb/d el año que viene.

Estados Unidos, que fue el único país que evitó que el mundo llegara al peak oil en 2015. Estados Unidos, que era quien tenía que evitar los peores escenarios del declive petrolífero de aquí a 2025 multiplicando por tres su sector del fracking. Ese mismo Estados Unidos está viendo cómo su sector petrolero se va al garete. Y con él, el de todo el mundo.

Es por eso que Antonio Brufau, presidente de la petrolera española Repsol, dice ahora que «el capitalismo ya no funciona». Y es que en los próximos años, para evitar los peores escenarios, será necesario que los Estados actúen. Y que lo hagan de manera muy decidida. No basta con los mecanismo de mercado: hace falta que las administraciones tomen cartas en el asunto para evitar una caída estrepitosa de la producción de petróleo y con ella una verdadera catástrofe económica y social.

¿Qué pueden hacer los Estados para hacer frente a esta situación? Depende mucho de si hablamos de Estados de países productores de petróleo o de países consumidores de petróleo, aunque hay una serie de medidas que podrían ser comunes. Una de ellas es el fomento de la inversión en este sector estratégico. Lo malo es que dado lo breve del plazo para actuar (en un par de años vamos a comenzar seriamente a notar los efectos de la caída de la producción) los instrumentos habituales (incentivos fiscales como exenciones de impuestos, créditos a bajo interés…) no van a tener mucho éxito, máxime cuando los inversores ya vienen escaldados de haber tenido grandes pérdidas en compañías petroleras, sobre todo de fracking y petróleos extrapesados.

Así pues, lo más probable es que todos los Estados intervengan directamente, de una u otra manera, en las industrias relacionadas con el petróleo, desde la extracción (en el caso de tener yacimientos) hasta el refinado y la distribución; en los casos más extremos, habrá nacionalizaciones de aquellas instalaciones que nadie quiera asumir. Otra medida que probablemente se implementará en todo el mundo es alguna suerte de racionamiento, diferente según los países.

El racionamiento es necesario para los países exportadores, para garantizar que tienen más petróleo para exportar; y es necesario en los países importadores, para hacer frente a la escasez. Cómo se articula el racionamiento según los diferentes contexto es algo muy complejo, y me temo que en muchos casos los Gobiernos darán palos de ciego, dado lo excepcional e «inesperado» de la situación, de manera semejante a los errores que se han dado en la gestión de la crisis de la CoVid-19.

Una política de racionamiento, aparte de que siempre produce efectos indeseados como el mercado negro, es un auténtico veneno para la actividad económica. Las políticas económicas expansivas no son compatibles con un acceso limitado y restringido a la energía: con racionamiento no hay crecimiento. Pero la fe en la religión del crecimiento es demasiado fuerte entre nuestros líderes y por tanto el crecimiento no es cuestionable. Así que, acorralados por una realidad que en pocos años nos va a abocar al descenso energético, algunos gobiernos occidentales están buscando alternativas, maneras de conseguir acaparar suficiente energía para garantizar su crecimiento.

En el caso concreto de Europa, una de esas estrategias tiene que ver con el tren del hidrógeno y la apropiación de la energía hidroeléctrica producida en el corazón de África que comentaba al principio del post, pero ése es un plan a medio-largo plazo. En el corto plazo, se deben buscar alternativas para parchar la situación. Y es aquí donde España está llamada a ocupar una posición relevante.

En el caso concreto de Europa, una de esas estrategias tiene que ver con el tren del hidrógeno y la apropiación de la energía hidroeléctrica producida en el corazón de África que comentaba al principio del post, pero ése es un plan a medio-largo plazo. En el corto plazo, se deben buscar alternativas para parchar la situación. Y es aquí donde España está llamada a ocupar una posición relevante.

Con 108 gigavatios (GW) de potencia eléctrica instalada en un país con un consumo medio alrededor de los 30 GW y un consumo máximo de 45 GW en julio de 2008, España tiene claramente un exceso de capacidad eléctrica instalada: España tiene el potencial de producir más electricidad de la que puede consumir, y eso aún teniendo en cuenta el factor de planta de los diferentes sistemas. Efectivamente, con 70 o a lo sumo 80 GW de potencial eléctrica instalada España podría cubrir perfectamente sus necesidades de electricidad actuales. Peor aún: el consumo eléctrico de España está en decadencia desde la crisis de 2007, así que el exceso de capacidad productiva se agrava con los años.

|

| Generación eléctrica en la España peninsular 2017-2019 (Fuente: Red Eléctrica Española, elaboración del autor). El cambio de criterio de REE desdobla la categoría eólica en 2011 y genera una extraña cuña en medio del gráfico. |

Si se fijan, hemos pasado de los 290 TW·h producidos en 2008 a los poco más de 260 TW·h de 2019, una caída de más del 10%, y encima este año, con la CoVid, hemos bajado aún más. Nos sobra capacidad productiva eléctrica porque no tenemos mercado para ella. Peor aún, con la crisis de consumo que comienza en 2008 y que obviamente no ha terminado, la demanda eléctrica sigue bajando paulatinamente.

Y a pesar de lo cual en el último año, con la llegada del gobierno socialista, se han disparado en España las solicitudes de nuevas instalaciones fotovoltaicas sobre todo y también eólicas. ¿Qué sentido tiene eso en un país sobreabastecido eléctricamente y que tiene una crisis de consumo que está min ando, precisamente, el uso de la electricidad?

ando, precisamente, el uso de la electricidad?

El contexto, por supuesto, es la forma que está tomando el Green New Deal europeo, y más recientemente la manera como se está articulando el fondo de rescate europeo para paliar los efectos económicos de la CoVid-19. Mientras que los fondos dirigidos a aliviar la situación social generada por esta enfermedad son una y otra vez protestados por diversos países y retrasados en su aprobación, la parte referida a la recuperación económica ha sido mucho más fácil de aprobar. Lo más curioso es que se deja muy claro que estos fondos deben ser dedicados al fomento de la economía verde y digital, y la transición energética. Y eso también reza para España. Especialmente para España y los otros países del sur de Europa.

Pero, ¿qué gana España con instalar más sistemas de producción de energía renovable, cuando su sistema eléctrico ya tiene más sistemas de generación de los que necesita? ¿De qué va servir, si encima el consumo eléctrico está cayendo?

Es un secreto a voces cada vez mayores (hasta el punto de que ya realmente no es un secreto) que Francia tiene un serio problema con su producción de electricidad nuclear: en este momento, solo el 53% de su parque nuclear está operativo (y ya sabemos por qué). La situación está tan apurada que la escasez eléctrica francesa está empujando al alza repetidas veces el precio de los países más interconectados con ella, como por ejemplo pasó el 21 de septiembre a las 19:00.

Es interesante hacer notar que en España el precio se mantuvo en ese momento en 50€/MW·h, precisamente por lo poco interconectados que estamos con Francia. La noción de que la electricidad en España es de las más caras de Europa va a quedar pronto obsoleta, porque la situación de Francia no tiene visos de mejorar, si acaso de empeorar.

Por eso Francia es uno de los países que más fomenta actualmente la idea del hidrógeno verde: los planes de interconexión con España no marchan como estaba esperado y se necesitarían muchas más interconexiones y de mucha más capacidad para drenar el excedente español. Está, además, el pequeño problema del transporte eléctrico de largas distancias y su impacto en la pérdida de sincronía del voltaje (un tema apasionante que Beamspot abordará, dentro del marco más general de la fiebre del hidrógeno, en el próximo post). Así que aquí entra, de nuevo, el hidrógeno verde. Europa pretende que se instalen 6 GW de potencia en plantas de electrólisis de aquí a 2024 (lo breve del plazo es también reminiscente de las dificultades con el petróleo que mencionamos al principio del post), y llegar a los 40 GW en 2030, de los cuales 4 estarían en España (un 10% del total, similar al porcentaje de área y población que representa sobre el conjunto de la UE). A pesar de lo ruinoso del proceso (se va a perder al menos un 50% de la energía en toda la cadena de transformaciones y usos), usar hidrógeno verde podría permitir mantener la flota de maquinaria pesada que tiene la UE, aunque con no pocas y caras adaptaciones.

Como además el hidrógeno, aunque sea a alta presión (750 bares), tiene 3 veces menos energía por litro que el gas natural (a presión ambiental), teniendo en cuenta las pérdidas de energía en los procesos, el coste por caloría del hidrógeno es muy caro. En suma, Europa está apostando por un método muy caro pero imprescindible para mantener su maquinaria pesada en marcha. Y en esta maniobra España, con sus excedentes eléctricos, desempeña un papel fundamental, mientras no acaba de llegar el hidrógeno del Congo.

¿Es esta estrategia la mejor para los intereses de España?

Las plant as de electrólisis son caras y difíciles de mantener (y de alto impacto ambiental, tanto si usan agua de mar -por los otros subproductos de la reacción- como si usa agua potable, muy necesaria para otros usos y que escasea en España). Al mismo tiempo, España tiene electrificada su vía férrea en más de un 64%, y sería mucho más barato, fácil de mantener y con menor impacto electrificar la mayoría de lo que falta. De ese modo, España podría hacer pivotar sobre el tren el transporte de mercancías, delante de la situación de emergencia que se avecina y para la cual nuestros vecinos del norte se están preparando a su manera (una manera que no es necesariamente la mejor para España).

as de electrólisis son caras y difíciles de mantener (y de alto impacto ambiental, tanto si usan agua de mar -por los otros subproductos de la reacción- como si usa agua potable, muy necesaria para otros usos y que escasea en España). Al mismo tiempo, España tiene electrificada su vía férrea en más de un 64%, y sería mucho más barato, fácil de mantener y con menor impacto electrificar la mayoría de lo que falta. De ese modo, España podría hacer pivotar sobre el tren el transporte de mercancías, delante de la situación de emergencia que se avecina y para la cual nuestros vecinos del norte se están preparando a su manera (una manera que no es necesariamente la mejor para España).

Para el transporte de proximidad y maquinaria indispensable se reservaría el petróleo que aún podamos comprar, mientras vamos poniendo en marcha un montón de medidas, soluciones parciales, desde producir los caros y ambientalmente impactantes «hidrocarburos derivados del carbón» aprovechando el carbón nacional, hasta la producción de biocombustibles y biogás en cantidades limitadas, o incluso de hidrógeno a escala reducida para aplicaciones concretas.

Para las compañías eléctricas, el planteamiento que se está haciendo con el Green New Deal europeo les parece realmente beneficioso, y por eso apoyan a ojos ciegos el hidrógeno verde y toda su parafernalia, en particular porque encarecerá enormemente el precio de la electricidad y aumentará sus beneficios. Para el resto de empresas en España, y para el conjunto de sus ciudadanos, la apuesta de todo al hidrógeno verde es ruinosa, al menos planteada a esta escala y con esta intención.

¿Qué es lo mejor para España, ahora que el momento de la verdad se acerca? ¿Hacer seguidismo de unas políticas europeas que, como siempre, nos ven como un recurso a explotar a su conveniencia -mientras nos acusan de vagos e incompetentes? ¿O bien plantar cara y decidir que la política energética es estratégicamente de interés nacional y por tanto competencia exclusiva nuestra? ¿Queremos ser una colonia energética de nuestros vecinos del norte, a costa de acabar de arruinar nuestra economía, o bien vamos a reafirmar nuestro derecho a gestionar nuestro destino a nuestra mejor conveniencia?

Ésta es la pregunta. Falta saber si alguien tendrá el valor de contestarla correctamente.

* Científico y divulgador licenciado en Física y Matemáticas y doctor en Física Teórica por la Universidad Autónoma de Madrid. Trabaja como científico titular en el Institut de Ciències del Mar del CSIC. Editor de The Oil Crash

Los comentarios están cerrados.