Antonio Turiel - The Oil Crash

En este artículo defenderé una opinión que no será nada popular. Peor aún, en el momento actual, lo que diré se considerará por muchos como socialmente inaceptable. Sin embargo, después de años de analizar la crisis energética y material de nuestra sociedad, y cómo se está acelerando en los últimos tiempos, ésta es a la única conclusión a la que puedo llegar, aunque no le guste a nadie. Dado que es una cuestión compleja y llena de matices, déjenme que empiece por un ejemplo sencillo y cercano.

Hace un par de semanas el Gobierno de España anunció que creará una fábrica de baterías en cooperación con Volkswagen, Seat e Iberdrola. Por supuesto tal fábrica se situará en España, pero aún no se ha anunciado exactamente dónde. En cuanto la noticia trascendió, todo el mundo la saludó como un gran paso adelante, ya que favorecerá la transición de Seat (antigua marca de coches española, actualmente en manos de Volkswagen) hacia el coche eléctrico.

A partir de aquí, la discusión (a veces incluso enconada) se ha centrado en el lugar concreto donde se va a ubicar la fábrica: la Generalitat de Catalunya apuesta a que esté cerca de la fábrica de Seat de Martorell, en tanto que la Junta de Extremadura quiere que se coloque en territorio extremeño y así ayude a su industrialización, teniendo en cuenta que, además, se anuncia una nueva mina de litio en ese territorio y de alguna manera esta fábrica daría a los extremeños una compensación por la carga ambiental de la susodicha mina. Es decir, todo el mundo ha dado por hecho que la fábrica es algo bueno, y la discusión se enzarza en el habitual «quién se la queda».

Pero yo me planteo si la creación de esa hipotética fábrica es algo positivo. Y ya no entro en la cuestión ambiental (la fabricación de coches aunque sean eléctricos, por más verdes que se diga que son, tiene unos impactos ambientales considerables), sino en la meramente económica. ¿Saldrá realmente a cuenta fabricar baterías?

De entrada, resulta inquietante la implicación directa del Gobierno español en esta iniciativa. Es lógico que el Gobierno actúe directamente en ciertos sectores que considera estratégicos y en los que vea que la ayuda pública puede servir para superar ciertas barreras de entrada. Por ejemplo, podría tener sentido que el Gobierno se implique en una fábrica nacional de placas solares o de microchips para asegurar el suministro doméstico de estas componentes que pueden ser muy necesarias en un futuro nada lejano. Pero, en el caso de las baterías, ¿se identifica la existencia de un verdadero cuello de botella asociado a la falta de capacidad de producción? Es decir, ¿el diagnóstico del Gobierno es que si no se fabrican más coches eléctricos es porque no se producen suficientes baterías?

La realidad es que si no se fabrican más coches eléctricos es porque no se venden más coches eléctricos. Son más caros y tienen peores prestaciones que uno de gasolina, y cargarlos tampoco es una tarea sencilla a no ser uno tenga un alto estándar de vida. Además, hay cuellos de botella físicos perfectamente identificados, que están en la extracción de litio y cobalto. Un reciente artículo del Departamento de Ingeniería Química y Procesos de Minerales de la Universidad de Antofagasta, Chile, muestra que, aún aceptando que la producción de litio pudiera experimentar crecimientos porcentuales como los de la última década, la producción de carbonatos de litio no sería suficiente para satisfacer la demanda de litio esperada si se aumenta el número de vehículos eléctricos como se prevé.

|

| Producción histórica de carbonatos de litio (hasta 2019) y proyecciones según dos escenarios de alta y baja demanda. |

En cuanto a la producción de cobalto, por su parte, se está viendo que es difícil de incrementar, e inclusive podría haber tocado o estar a punto de tocar su máximo.

|

|||

| Gráfico sacado de Statista, https://es.statista.com/ |

El verdadero marco en el que discutir el futuro del coche eléctrico, aparte de sus muy numerosas limitaciones, es el final de la automoción privada. El pasado mes de enero, la caída de las ventas de coches (de todo tipo, y obviamente mayoritariamente movidos por diésel o gasolina) rondó el 50% en España con respecto a enero de 2020. Por supuesto, el planteamiento generalizado es que esta caída es consecuencia de la crisis de la Covid, pero que una vez que la superemos las ventas de coches remontarán y, con un poco más de tiempo, superarán los niveles de antes de la criss.

Cuando superemos la crisis de la Covid. Todo se fía a cuando superemos la crisis de la Covid.

Pero nadie se plantea que nunca vamos a superar la crisis de la Covid. Y la razón es simple.

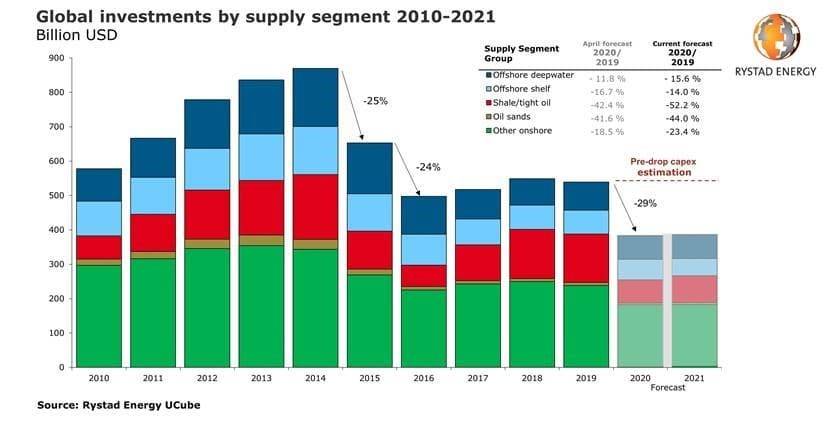

Hace 7 años que las compañías petroleras están desinvirtiendo en la búsqueda de nuevos yacimientos de petróleo. En este momento, la caída de inversión, con respecto al máximo de 2014, es de más del 60%.

La razón de esa desinversión es la falta de rentabilidad de los yacimientos de petróleo que quedan en el mundo. Las petroleras multiplicaron por 3 su esfuerzo en poner en línea nuevos yacimientos de 1998 hasta 2014, para aumentar la producción poco más de un 20%. Y lo peor es que de 2011 a 2014 perdieron dinero a un ritmo de 110.000 millones de dólares al año,

La razón de esa desinversión es la falta de rentabilidad de los yacimientos de petróleo que quedan en el mundo. Las petroleras multiplicaron por 3 su esfuerzo en poner en línea nuevos yacimientos de 1998 hasta 2014, para aumentar la producción poco más de un 20%. Y lo peor es que de 2011 a 2014 perdieron dinero a un ritmo de 110.000 millones de dólares al año,

y eso en un período en el que el precio medio anual del petróleo, 110$, era el máximo histórico, incluso teniendo en cuenta la inflación.

Es por eso que la inversión en buscar y poner en línea nuevos yacimientos baja: ni con el máximo precio se gana dinero. Porque además ya sabemos que 110$ es aproximadamente el máximo precio que puede soportar la economía mundial, so pena de entrar en recesión económica. Recesión que además haría caer la demanda de petróleo y por tanto bajar el precio, así que realmente esos 110$ actúan como barrera no franqueable de manera duradera.

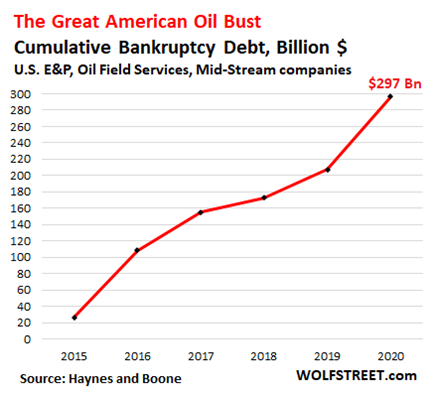

Y llegó la Covid y se perdió la esperanza en el último recurso, el fracking estadounidense, que acumula ya pérdidas de más de 300.000 millones de dólares en quiebras.

|

| Pasivo acumulado por las bancarrotas del sector petrolero hasta septiembre de 2020. |

Por eso, de los cuatro escenarios que nos dibujaba la Agencia Internacional de la Energía en su último informe, estamos siguiendo el peor de todos, el de no inversión o casi. Un escenario que augura una caída de la producción de petróleo de hasta el 50% de aquí al 2025 si no se reacciona para impedirlo.

Con una caída del 50% desde 2020 hasta 2025 sobre la mesa, cada año perderemos aproximadamente un 10% del total actual. Justamente, en ese momento y por culpa de la Covid, el consumo de petróleo es un 10% más bajo que en 2019. Es decir, lo que va a caer la producción de petróleo este año. Por eso a finales de este año o a principios del otro el precio del petróleo se disparará. Y éste será el primero de diversos picos de precio: la contracción económica subsiguiente al shock petrolero hará bajar la demanda, pero como la oferta seguirá bajando se volverán a encontrar y se producirá otro pico. Y así hasta que los Estados tomen cartas en el asunto y comiencen a tomar medidas drásticas, que no detendrán la caída pero al menos la ralentizarán.

Por todo eso, no vamos a salir de esta crisis. No va a haber recuperación duradera. Y las ventas de coches no se van a recuperar. No. Al contrario: se van a hundir, progresivamente, cada vez más. Aunque en ese contexto de crisis económica, la mala evolución del mercado del automóvil será tan solo uno de muchos otros y graves problemas…

Entonces, ¿para qué invertir en una fábrica de baterías? ¿Qué sentido tiene centrarse en crear una infraestructura productiva que realmente no tiene demanda, que de hecho cada vez tendrá menos, y que encima se verá amenazada por la escasez de los materiales necesarios y por la carestía del transporte al faltar petróleo?

Podríamos pensar que quizá los promotores de esta fábrica creen que con la creación masiva de baterías se podría electrificar no solo la automoción sino también el transporte (en camión) y también la minería. Sin embargo, los proponentes de esta fábrica están perfectamente conscientes que es imposible el camión eléctrico, y que la maquinaria pesada electrificada (conectada directamente a la red eléctrica) solo se puede usar en minas muy concretas en países con un buen grado de desarrollo, que no son la mayoría de las minas de este mundo.

Entonces, ¿qué sentido tiene todo esto?

Fíjense quienes están detrás de este proyecto: Seat, Volkswagen e Iberdrola. Todo grandes empresas. Si esta fábrica fuera tan buen negocio, ¿no podrían montarla ellos solos sin necesidad de ayuda del Gobierno de España?

En realidad, esta fábrica no sirve para nada de lo que se pretende. Desde el punto de vista de estas empresas, esta fábrica es solo una tapadera para recibir dinero público mientras se hace ver que se está haciendo algo útil, aunque en realidad su única utilidad es inyectar dinero a estas empresas. A Seat sobre todo y a Volkswagen porque ya están en una situación crítica, y a Iberdrola porque sus cuentas ya no están tan saneadas como solían, sobre todo si tenemos en cuenta que el consumo de electricidad en España hace años que está bajando.

Y para el Gobierno de España, esta fábrica le sirve para demostrar que «está haciendo algo», aunque en realidad no sirva para nada o para muy poco.

Al igual que con el ejemplo de la fábrica de baterías, la mayoría de los proyectos que están proliferando en España al calor de los fondos europeos para la recuperación económica no tienen ninguna utilidad real. No tiene sentido sembrar el territorio nacional de nuevos parques eólicos o fotovoltaicos en un país donde el consumo de electricidad se contrae desde 2008, porque la electricidad es una forma de energía minoritaria (alrededor del 20% del consumo de energía final) y subsidiaria del impulso que dan el resto de energía final, sobre todo la alimentada con combustibles fósiles.

Todo el esfuerzo debería estar centrado en primer lugar en ver cómo se puede electrificar ese casi 80% de la energía final que no eléctrico, y si no se puede buscar formas diferentes (no eléctricas) de aprovechamiento de la energía renovable. Pero ya sabemos que esos modos de aprovechamiento renovable, aunque más eficientes, son contradictorios con el modelo crecentista y por eso no se  contemplan. Por eso se prefiere optar por el total absurdo termodinámico y económico del hidrógeno verde, aunque a estas alturas se sabe más que de sobra que el hidrógeno no puede ser un combustible a gran escala, solo para usos concretos. Pero eso es igual: se ha desatado la fiebre del hidrógeno verde, y los cazadores de subvenciones ya están batiendo el campo.

contemplan. Por eso se prefiere optar por el total absurdo termodinámico y económico del hidrógeno verde, aunque a estas alturas se sabe más que de sobra que el hidrógeno no puede ser un combustible a gran escala, solo para usos concretos. Pero eso es igual: se ha desatado la fiebre del hidrógeno verde, y los cazadores de subvenciones ya están batiendo el campo.

Todos esos parques eólicos, todos esos huertos solares, todas esas plantas de electrólisis, y todas las instalaciones auxiliares que necesitan, los que se lleguen realmente a construir, quedarán cubiertos de polvo y de olvido dentro de unos años. No son necesarios y no nos ayudan para capear las dificultades que se nos vienen encima. Son las soluciones equivocadas al problema que no tenemos.

Pero, además, estas instalaciones representan un importante coste de oportunidad. Aquellos recursos que se destinen a esto no se podrán dedicar a otras cosas, justo cuando de hecho deberíamos estar invirtiendo en tantas cosas que realmente vamos a necesitar, desde la adaptación de nuestras infraestructuras para los retos del cambio climático y de las dificultades de suministro hasta la creación de sistemas de producción lo más locales posibles que garanticen el abastecimiento de lo más fundamental. Todo eso requiere recursos y los requiere urgentemente, porque no tendremos tiempo para construirlos cuando vengan los problemas: no debemos esperar a tener sed para construir el pozo.

Por si fuera poco, dado que las empresas van a utilizar estas inversiones para recapitalizarse, obviamente inflarán los costes. Se consumirán más recursos (sobre todo, capital) para hacer menos.

Y para más INRI, se dice que todos estos proyectos son «sostenibles» y «resilientes», demostrando un desconocimiento del significado profundo de estas palabras o bien una clara voluntad de tergiversación. Merecería la pena tomar cada proyecto, uno por uno, desglosando todas sus partes y las actividades que implican, comenzando desde el principio: la extracción minera de los materiales, su procesamiento, su transporte, su uso en la manufactura de las diferentes componentes, más transporte, instalación y mantenimiento (y eventualmente desmantelamiento al final de su vida útil) más el daño directo causado al entorno.

Merecería la pena hacerlo para mostrar que no son inocuos y que tienen unos impactos ambientales que deben ser valorados para tomar una decisión informada de si estas instalaciones son adecuadas o no; y todo eso sin entrar en la cuestión de su inutilidad práctica que comentaba más arriba. Pero no: nada de eso se va a hacer. No hace falta: estos proyectos son «verdes» y por tanto «necesarios». Precisamente porque son «verdes», porque nos llevan a la «descarbonización», porque son «necesarios para la lucha contra el cambio climático», aunque eso no sea evidente y aunque en algunos casos sea rematadamente falso.

Pero da igual: basta con decir estas flagrantes mentiras para que cualquiera que se oponga a ellas sea «insolidario» e «insensible al problema ambiental». El enemigo del pueblo. Se activan los sistemas de culpabilización social y se intenta atacar desde la base cualquier intento de resistencia a este latrocinio, a este Gran Despilfarro. Por eso tiene mérito que iniciativas alentadas por ciudadanos de base de diferentes territorios como es ALIENTE se atrevan a decir que no, que no es éste el camino, que otra vía es posible.

Este Gran Despilfarro, este gasto loco e incontrolado, solo busca, a la desesperada, volver a la normalidad, es decir, a la anormalidad anterior. Una anormalidad que lo es en escalas históricas y también en escalas temporales más próximas. Se intenta recuperar la locura del derroche irreflexivo anterior, esa indolente despreocupación de cuando en los países ricos consumíamos como si no tuviéramos que preocuparnos por el mañana, hasta que no hemos tenido mañana por el que preocuparnos.

La gran tragedia de esta situación es que no hay ningún otro plan que no sea hacer esto, es decir, el Gran Despilfarro. Si esto no funciona (y no puede funcionar) entonces estamos perdidos. No hay alternativa. No se da alternativa. No se permite plantear alternativas.

Todas las piezas están ya en su sitio. No vamos a hacer nada. Es así como afrontaremos el Gran Descenso que tiene darse de aquí al 2025. Y esperemos que este descenso no signifique la llegada del invierno para la democracia.

Los comentarios están cerrados.