Los impactos de esta permacrisis inciden directamente en el empeoramiento de las condiciones de vida de los hogares, y eso se traduce en un aumento del malestar social y las protestas ciudadanas, que irán a más. Se aceleran y profundizan las fracturas: geopolíticas, sociales y de acceso a los bienes básicos.

La guerra de Ucrania ha dejado al descubierto que, cuanto mayores son los riesgos que acompañan la confrontación geoestratégica, más obsoletos parecen los marcos de seguridad colectiva edificados para hacerles frente. Se agrava el desajuste entre medios, desafíos e instrumentos disuasorios.

2023 es el año que pondrá a prueba los límites individuales y colectivos: inflación, seguridad alimentaria, crisis energética, más presiones en la cadena de suministro y en la competición geopolítica global, la descomposición de los sistemas de seguridad y gobernanza internacional, y la capacidad colectiva para responder a todo ello. Si la invasión rusa de Ucrania fue el escenario inesperado en 2022, que acabó determinando la aceleración del proceso de erosión del orden post-1945, es a partir de ahora que el mundo empezará a notar el verdadero alcance y profundidad del impacto global de la guerra. No estamos solo ante una crisis de dimensiones ingentes, sino ante un nuevo proceso de cambio estructural que no sabemos aún dónde termina.

Como en una mesa de billar americano, la guerra en Ucrania es la bola blanca que ha impactado sobre las distintas transformaciones y crisis en curso que, proyectadas por la fuerza centrífuga que supone el nuevo escenario bélico, se mueven sobre el tablero, colisionando las unas con las otras, aumentado así la sensación de desorden y aceleración global, de incertidumbre geopolítica y de agitación social. ¿En qué momento se detendrá cada una de estas bolas que ahora están bajo el impacto de la confrontación armada en Ucrania? ¿Qué grado de desorden imperará en ese preciso momento? ¿Cuál podría ser, entre tanta crisis, la bola negra que, si cae por la tronera antes de tiempo, derive en una nueva amenaza existencial? Y, sobre todo, en este escenario continuado de vulnerabilidad e incertidumbre que se configura como la nueva normalidad, ¿qué respuestas colectivas están en construcción?

Como en un diagrama de Venn, todos estos cambios acelerados por la guerra en Ucrania se superponen o entrelazan, a veces forzados por la necesidad; otras, fruto de nuevas lógicas geopolíticas. Estamos ante conflictos que se entrecruzan y transiciones que parecían ir de la mano hacia la construcción de un mundo más sostenible y que ahora entran, momentáneamente, en colisión.

Es por eso que, en 2023, la permacrisis –elegida palabra del año 2022– abarca desde la desorientación estratégica de las potencias occidentales hasta la vulnerabilidad que siente buena parte de la población del planeta por el encarecimiento de los productos básicos y la incapacidad de proteger bienes comunes como los alimentos, la energía o el clima. La fragilidad impregna desde la seguridad colectiva a la supervivencia individual.

Todavía está por ver si 2023 será el año de la escalada –ya sea intencionada o accidental– o el momento de cimentar pequeñas desescaladas que rebajen la tensión geopolítica y su impacto económico. Pero el espejo de 2022 nos ha mostrado que cuanto mayores son los riesgos, más obsoletos están los marcos reguladores y los sistemas de protección que deben resguardarnos de tanta volatilidad.

1. Aceleración de la competición estratégica

La guerra de Ucrania ha acelerado el cisma y la confrontación entre los grandes poderes globales. La tensión armamentística se ha añadido a la competencia comercial, tecnológica, económica y geoestratégica que ya definía las relaciones entre Estados Unidos y China y que se intensificará en 2023. A pesar de ello, no estamos ante un mundo dividido en dos bloques estancos, sino en plena reconfiguración de alianzas, que obliga al resto de actores a resituarse ante las nuevas dinámicas de competición estratégica y a buscar espacios propios en una transformación que es global, pero que en 2023 seguirá teniendo su epicentro en Europa.

El concepto de rivalidad ha dejado de ser un tabú. Se asume como el nuevo estado de relación entre las grandes potencias. Sin embargo, ante esta bipolaridad entre China y Estados Unidos, muchos gobiernos preferirían no tener que elegir bandos y poder mantener relaciones fluidas en diferentes elementos o dimensiones del orden internacional liberal para aprovechar las oportunidades que emerjan de dicha competición en función de sus intereses nacionales.

Por eso, 2023 será también el año de los otros; el año en el que veremos con más claridad una aceleración en la competición estratégica de otras potencias que aspiran a ganar protagonismo manteniendo espacios de cooperación abiertos, tanto con Estados Unidos como con China o Rusia. Será un año para seguir de cerca las estrategias de India o Turquía, la evolución de Arabia Saudí, o los cambios que puedan venir desde el Brasil de Lula da Silva y del último ciclo electoral en América Latina, un continente donde China ha ganado con creces la puja internacional por afianzar su peso e influencia.

En 2023 India presidirá el G-20 y la Organización de Cooperación de Shanghái. Narendra Modi estará a la cabeza de dos espacios de alianzas con objetivos divergentes, con una política exterior asertiva y en un año preelectoral, ya que en 2024 buscará revalidar su tercer mandato en las elecciones generales. Las sanciones internacionales contra Rusia por la guerra en Ucrania han servido a Modi para convertirse en un agradecido importador del petróleo ruso. Y, a pesar de ello, el primer ministro indio no ha dudado en reprender a Vladimir Putin durante la cumbre de Samarkanda por la invasión de su país vecino, mientras se dejaba cortejar por algunas potencias occidentales en búsqueda de nuevos espacios de influencia en el Indopacífico.

La Turquía de Recep Tayyip Erdogan, que entrará en un complicado año electoral en 2023, es el ejemplo más claro de potencia regional que, siendo miembro de la OTAN, mantiene a la vez una proximidad con Rusia, con la que aspira a jugar un papel de mediador en el conflicto ucraniano. Por su parte, Arabia Saudí ha empezado hace tiempo un replanteamiento profundo de su política exterior que, en 2023, conducirá a dos caminos distintos: por un lado, se especula con la posibilidad de que, tras la normalización de relaciones entre Riad y Tel Aviv, el país del Golfo pudiera plantearse, como siguiente paso, su adscripción a los acuerdos de Abraham.

Por el otro, el acercamiento de Arabia Saudí a los BRICS (Brasil, India, Rusia, China y Sudáfrica), que en su próxima cumbre en Sudáfrica prevén abordar una posible ampliación del grupo a nuevos miembros, daría al reino saudí una presencia reforzada en el Sur  Global. De momento, Irán, Argentina o Argelia son algunos de los aspirantes a esta adhesión a los BRICS y cuentan con el apoyo de Rusia. El régimen iraní también solicitó, el año pasado, su membresía a la Organización de Cooperación de Shanghái, que debería formalizarse en abril de 2023.

Global. De momento, Irán, Argentina o Argelia son algunos de los aspirantes a esta adhesión a los BRICS y cuentan con el apoyo de Rusia. El régimen iraní también solicitó, el año pasado, su membresía a la Organización de Cooperación de Shanghái, que debería formalizarse en abril de 2023.

En este escenario de agitación geoestratégica de los otros, uno de los dilemas que pesará sobre la Unión Europea (UE) es si estará dispuesta a ocupar el vacío que deje una posible reducción del apoyo estadounidense a Ucrania. En los próximos meses, China y Estados Unidos empezarán a interrogarse por los costes, la duración y el grado de apoyo que están dispuestos a mantener en esta guerra.

La administración Biden es consciente de que la nueva mayoría republicana en la Cámara de Representantes, pero también un cierto cansancio en la opinión pública norteamericana, empiezan a sembrar dudas sobre la continuidad del nivel de ayuda que Estados Unidos ha ofrecido hasta ahora al gobierno de Kíev. Por su parte, la capacidad de China para actuar en el exterior dependerá también de su capacidad para mantener la estabilidad en casa, alterada a finales de 2022 por las protestas contra la política de covid cero de Xi Jinping. A pesar de la «amistad sin límites» que Beijing y Moscú se declararon al empezar 2022 y el «apoyo mutuo para la protección de sus intereses fundamentales, la soberanía estatal y la integridad territorial», los cimientos de la alianza entre China y Rusia vendrán definidos, sobre todo, por los intereses estratégicos del gigante asiático.

Más allá de las nuevas alianzas, las urgencias energéticas también están acelerando cambios geopolíticos. La posición de la comunidad internacional frente a Irán y Venezuela, ambos productores de petróleo y gas, podría cambiar. Turquía, Francia y la propia Organización de Países Exportadores de Petróleo (OPEP) han expresado la necesidad de revisar las sanciones a ambos regímenes para aliviar la crisis del mercado energético. A finales de noviembre de 2022, Estados Unidos levantó parte de las sanciones en el sector energético a Venezuela, en teoría, como respuesta al gesto de Nicolás Maduro de reanudar el diálogo con la oposición, pero también con la intención de añadir un jugador más al mercado energético. Irán, en cambio, va en sentido inverso.

De la voluntad de cerrar, de nuevo, un acuerdo nuclear se ha pasado a la confrontación y la congelación de la vía diplomática, después de la represión de las protestas ciudadanas por parte del régimen y, sobre todo, por la venta de drones a Rusia.

Además, esta aceleración de la competición estratégica ha llegado también a nuevos espacios y fronteras, de los cuales solo ahora empezamos a ser conscientes, a través de la lucha por dimensiones físicamente inexistentes, como el mundo digital, o inalcanzables, como el espacio exterior y su satelización. La salida de Rusia de la estación internacional espacial, prevista para 2024, refleja el fin de unas relaciones cooperativas en el espacio. Además, la construcción paralela de una estación espacial rusa supone la fragmentación del orden global, también en el espacio.

No se trata de un escenario nuevo ni aislado, sino de la aceleración de unos movimientos discretos iniciados hace años, que habían llevado a Moscú a abrir nuevas vías de colaboración espacial, por ejemplo, en América Latina. En 2021, Rusia concluyó un acuerdo en materia espacial con México, que se sumaba así al Sistema Global de Navegación por Satélite (Glonass, acrónimo en ruso de esta versión propia del GPS estadounidense o el Galileo europeo) y que ya estaba instalado en Nicaragua desde 2017. China, por su parte, también lleva casi una década en Argentina construyendo su «Estación del Espacio Lejano», que levantó recelos en Estados Unidos por el uso dual de la instalación con fines civiles y militares.

2. Inoperatividad de los marcos globales de seguridad colectiva

La guerra de Ucrania ha dejado al descubierto que, cuanto mayores son los riesgos que genera la confrontación geoestratégica, más obsoletos parecen los marcos de seguridad colectiva. Desde el 24 de febrero de 2022, los paradigmas de la arquitectura de seguridad, tanto global como europea, han cambiado drásticamente. Por un lado, hemos asistido a una revitalización del papel de la OTAN; mientras que, por el otro, las imágenes de la invasión militar rusa aceleraban la percepción de descomposición del sistema de seguridad internacional, aumentando la sensación de vulnerabilidad y desorientación estratégica que acompaña los cambios estructurales actuales.

Asistimos a una involución en el camino del desarme nuclear. Los miembros permanentes del Consejo de Seguridad de Naciones Unidas con armamento nuclear —China, Francia, Rusia, Reino Unido y Estados Unidos— siguen ampliando o modernizando sus  arsenales nucleares y parecen estar elevando la importancia de estas armas en sus estrategias militares. Al mismo tiempo, los avances tecnológicos, que se han convertido en un factor y un espacio de confrontación determinante, siguen sin un marco internacional que regule las relaciones geopolíticas en el ciberespacio.

arsenales nucleares y parecen estar elevando la importancia de estas armas en sus estrategias militares. Al mismo tiempo, los avances tecnológicos, que se han convertido en un factor y un espacio de confrontación determinante, siguen sin un marco internacional que regule las relaciones geopolíticas en el ciberespacio.

Asimismo, la invasión rusa de Ucrania ha traído un nuevo desacomplejamiento en el recurso a la amenaza nuclear, aunque por ahora sea a modo retórico y, con ello, también un nuevo debate sobre el concepto de disuasión. La reducción de los arsenales nucleares que ha caracterizado la posguerra fría se ha visto interrumpida de golpe y entramos en una nueva década de rearme.

China se encuentra en medio de una importante expansión nuclear que incluiría, según el Anuario del SIPRI, la construcción de más de 300 nuevos silos de misiles. El instituto de investigación sueco calcula también que Corea del Norte ha ensamblado hasta 20 ojivas, pero que probablemente posea suficiente material fisionable como para disponer de entre 45 y 55 artefactos nucleares. Por su parte, la Agencia Internacional de Energía Atómica (OIEA) asegura que Irán está planeando una expansión masiva de su capacidad de enriquecimiento de uranio.

Se agrava, de este modo, el desajuste entre medios, desafíos e instrumentos disuasorios. Occidente se ha refugiado en sus viejos  marcos de seguridad. La invasión rusa de Ucrania ha conseguido revitalizar el vínculo transatlántico. El retorno de una guerra clásica en los límites del flanco este de la OTAN y la materialización, de nuevo, de Rusia como amenaza securitaria han actuado como acelerantes del fortalecimiento del músculo militar aliado –con más inversión armamentística y mayor despliegue sobre el terreno– y de su músculo político –con la adhesión de Suecia y Finlandia, pendiente de la posición de Hungría y Turquía en 2023–. Sin embargo, con los equilibrios geoestratégicos globales en plena mutación, las contradicciones internas de la OTAN seguirán expuestas a la desorientación estratégica.

marcos de seguridad. La invasión rusa de Ucrania ha conseguido revitalizar el vínculo transatlántico. El retorno de una guerra clásica en los límites del flanco este de la OTAN y la materialización, de nuevo, de Rusia como amenaza securitaria han actuado como acelerantes del fortalecimiento del músculo militar aliado –con más inversión armamentística y mayor despliegue sobre el terreno– y de su músculo político –con la adhesión de Suecia y Finlandia, pendiente de la posición de Hungría y Turquía en 2023–. Sin embargo, con los equilibrios geoestratégicos globales en plena mutación, las contradicciones internas de la OTAN seguirán expuestas a la desorientación estratégica.

Más allá del marco transatlántico, hay un impacto regional directo de esta inoperatividad de los instrumentos de seguridad colectiva, con resultados distintos según los conflictos: desde nuevos vacíos de poder o la profundización de la inestabilidad y la violencia, hasta el fortalecimiento de un minilateralismo que busca tejer espacios alternativos de seguridad compartida ante desafíos geoestratégicos.

La inestabilidad política y la violencia que azota el Sahel, por ejemplo, ilustra este fracaso de los marcos de seguridad regional y del cambio de hegemonías en el Sur Global. En los últimos tiempos, la región ha vivido sucesivos golpes de estado en países como Mali o Burkina Faso y la expansión del yihadismo hacia el Golfo de Guinea, todo ello sumado a los efectos humanitarios y securitarios de una profunda crisis climática. Coincidiendo con el final del despliegue francés a través de la Operación Barkhane, en noviembre de 2022, y la consolidación sobre el terreno de la presencia del grupo Wagner –la compañía de seguridad privada rusa con estrechos lazos con el Kremlin–, la región se enfrenta a un cambio profundo en el despliegue de fuerzas internacionales.

Por un lado, la Misión Multidimensional Integrada de Estabilización de las Naciones Unidas en Mali (Minusma) se replantea su futuro tras el anuncio de retirada de tropas por parte de Reino Unido, Alemania, Costa de Marfil (en 2022), y de Benín y Suecia (prevista para antes de finales de 2023); por el otro, la cumbre Rusia-África, prevista para febrero, podría implicar el incremento de convenios de colaboración con Moscú, que se ofrece como aliado securitario y como suministrador de grano en plena crisis alimentaria. Este  grado de inestabilidad en el Sahel es un fracaso colectivo, tanto de Francia y de potencias regionales como Nigeria, como de los instrumentos multilaterales de pacificación, en especial de Naciones Unidas.

grado de inestabilidad en el Sahel es un fracaso colectivo, tanto de Francia y de potencias regionales como Nigeria, como de los instrumentos multilaterales de pacificación, en especial de Naciones Unidas.

Como en el Sahel, múltiples actores esperan explotar los vacíos en los liderazgos regionales y aprovechar las oportunidades existentes para avanzar en sus intereses nacionales en otros escenarios de crisis. Los distintos conflictos congelados –en los que rara vez hay un acuerdo de paz, sino que el cese de las hostilidades se construye en base a un statu quode facto– pueden reactivarse a conveniencia, por lo que se pueden crear nuevos focos en 2023, en particular en el vecindario ruso y otras zonas donde llega la influencia del Kremlin. Algunas chispas han empezado a prender ya en 2022. El pasado verano, las hostilidades entre Armenia y Azerbaiyán volvieron a resurgir, a la vez que viejos actores con intereses renovados en la región, como la UE – en busca del gas natural de Azerbaiyán– han aprovechado el vacío ruso para abrir nuevos espacios de cooperación. En septiembre, un enfrentamiento entre guardias kirguís y tayikos durante varios días dejó un centenar de muertos, y las tensiones continúan aumentando, con ambos países acusándose de acopio de fuerzas en la frontera.

Igualmente, en la región del Indopacífico, donde la competición sistémica entre China y Estados Unidos es más acentuada, han emergido acuerdos minilaterales centrados en intereses de seguridad compartidos, más allá de la dimensión geográfica que había caracterizado a este tipo de agrupaciones. En algunos casos, el minilateralismo se ve como la posible respuesta a la inefectividad de las plataformas multilaterales actuales, rehenes de la competición geoestratégica entre grandes potencias.

En 2022, se ha acelerado la cooperación en el Diálogo de Seguridad Cuadrilateral (conocido como el Quad) –el acuerdo de seguridad entre Estados Unidos, Japón, la India y Australia–, mientras que el primer año del Aukus (acrónimo con el que se designa el pacto establecido entre Australia, Reino Unido y Estados Unidos) ha dejado unos progresos muy limitados. En 2023, veremos si esta tendencia se consolida con la expansión de estas iniciativas minilaterales, como mostraría la inclusión de Corea del Sur en el «Quad-plus», y hasta qué punto la aparición de otras propuestas profundiza la erosión de los pilares multilaterales y regionales de cooperación existentes.

Además, el desgaste del multilateralismo y de los espacios de gobernanza de los desafíos globales, no solo afecta a los marcos de seguridad colectiva, sino también a los mecanismos para propiciar y garantizar la paz: desde la flagrante ausencia de Naciones Unidas en la guerra de Ucrania a la inoperatividad de la Organización para la Seguridad y la Cooperación en Europa (OSCE). Repensar la seguridad global significa también dotarse de instrumentos de paz, y la agresión rusa en Ucrania ha profundizado este fracaso. 2023 será el momento de plantear cómo acaba esta guerra, aunque la situación militar en el frente de Ucrania y la situación política en Rusia no propicien, todavía, un escenario de negociación. Cuanto más tiempo pase, peor será para Vladimir Putin, dada la redistribución del poder político en marcha dentro del Kremlin, muy difícil de dilucidar desde el exterior. Pero la base del putinismo se está agrietando.

Una negociación sobre Ucrania necesitará un marco o instrumento que funcione y, por ahora, los espacios existentes –los acuerdos de Minsk y la intermediación de la OSCE– han fracasado. En este contexto, en 2023 la división europea sobre el futuro de la relación de la UE con Rusia resurgirá con más fuerza; y no es descartable –como reconoce el alto representante de la Unión para Asuntos Exteriores y Política de Seguridad, Josep Borrell– que se instaure el escenario de un conflicto congelado, cronificado, en el este de Ucrania.

Así, aunque 2023 no sea el año en que vayamos a ver nacer nuevas estructuras de paz, sí que ha llegado el momento de empezar a pensar en cómo crearlas.

3. Transiciones en colisión

Las transiciones verde y digital, que parecían ir de la mano hacia la construcción de un mundo más sostenible, han entrado en colisión. La guerra en Ucrania y el impacto de las sanciones a Rusia han alterado mercados, dependencias, compromisos climáticos e incluso los tiempos previstos para afianzar la apuesta por energías alternativas. ¿Ha sido esta crisis un acelerador o un sabotaje para la transición energética?

En octubre de 2022, la Agencia Internacional de Energía declaró que la guerra de Ucrania había supuesto un punto de inflexión para un cambio de políticas y de los mercados energéticos «no sólo por el momento, sino para las próximas décadas». Sin embargo, a corto plazo, el miedo a una falta de suministros durante el invierno ha impulsado la demanda de carbón. Según las tendencias económicas y del mercado actuales, se prevé que el consumo mundial de carbón haya aumentado un 0,7% en 2022 y lo haga más en 2023, hasta alcanzar así un nuevo máximo histórico.

![]() La construcción de nuevas infraestructuras de combustibles fósiles –tanto en Europa como en China–, el retraso en los planes para cerrar las centrales de energía que utilizan el carbón, la reapertura de plantas ya cerradas, o el aumento de los límites de sus horas de funcionamiento pueden llegar a erosionar las ambiciones climáticas necesarias para revertir un escenario que, a pesar de los indicios de cambio, sigue encaminado hacia un aumento de las temperaturas de 2,5ºC para 2100, según la Convención Marco de las Naciones Unidas sobre el Cambio Climático (UNFCCC, por sus siglas en inglés).

La construcción de nuevas infraestructuras de combustibles fósiles –tanto en Europa como en China–, el retraso en los planes para cerrar las centrales de energía que utilizan el carbón, la reapertura de plantas ya cerradas, o el aumento de los límites de sus horas de funcionamiento pueden llegar a erosionar las ambiciones climáticas necesarias para revertir un escenario que, a pesar de los indicios de cambio, sigue encaminado hacia un aumento de las temperaturas de 2,5ºC para 2100, según la Convención Marco de las Naciones Unidas sobre el Cambio Climático (UNFCCC, por sus siglas en inglés).

Además, la energía nuclear también se refuerza – con nuevas construcciones de centrales nucleares en Francia y Reino Unido o el aplazamiento del cierre de reactores en Alemania y Bélgica hasta 2023 y 2032, respectivamente. En 2023 entrará en vigor la polémica introducción del gas y la energía nuclear como energías verdes dentro de la taxonomía de la Unión Europea.

Y, sin embargo, el miedo a un invierno de escasez de suministros y crisis energética en la industria y los hogares ha acelerado una profundización en el mercado único de la energía en la UE. Europa ha consensuado un aumento de la compra de gas natural licuado –un incremento del 70% según Bruegel–, la reducción de la demanda de gas natural, así como nuevos acuerdos de compra de gas con otros actores como Noruega, Azerbaiyán o Argelia. 2023 será un año que requerirá esfuerzos más robustos frente a la incertidumbre de un futuro sin importaciones de gas ruso (que suponían el 17,2% de las importaciones de gas natural de la UE en septiembre de 2022 y han permitido garantizar las reservas de grandes consumidores como Alemania); así como la posible reactivación de la demanda china de importación de gas natural licuado y otras fuentes de energía resultante del fin su política de covid cero.

Tras el invierno, el mundo deberá buscar nuevos proveedores de energía más allá de Rusia, lo que abrirá una nueva competición  global que mantendrá los precios al alza. Según la Agencia Internacional de la Energía (IEA, por sus siglas en ingles), Europa puede enfrentarse a una falta de 30 bcm (miles de millones de metros cúbicos) de gas para rellenar sus reservas gasísticas en verano de 2023. África se presenta como la región codiciada por múltiples actores interesados en invertir en su sector energético, especialmente en países productores como Argelia, Nigeria o Tanzania, y ello podría hacer descarrilar el interés para desarrollar alternativas más limpias en el continente. Será importante evaluar la voluntad de la UE de mantener sus ambiciones de una transición justa con África durante 2023, con el inicio de la implementación del «Paquete de Inversión África-Europa del Global Gateway» presentado a principios de 2022.

global que mantendrá los precios al alza. Según la Agencia Internacional de la Energía (IEA, por sus siglas en ingles), Europa puede enfrentarse a una falta de 30 bcm (miles de millones de metros cúbicos) de gas para rellenar sus reservas gasísticas en verano de 2023. África se presenta como la región codiciada por múltiples actores interesados en invertir en su sector energético, especialmente en países productores como Argelia, Nigeria o Tanzania, y ello podría hacer descarrilar el interés para desarrollar alternativas más limpias en el continente. Será importante evaluar la voluntad de la UE de mantener sus ambiciones de una transición justa con África durante 2023, con el inicio de la implementación del «Paquete de Inversión África-Europa del Global Gateway» presentado a principios de 2022.

La otra gran apuesta en la carrera por la diversificación energética ha sido el incremento del uso de energías renovables –con la energía solar como alternativa principal debido a su precio y a su construcción e instalación relativamente rápidos–. En Estados Unidos, el resultado de las midterm salva, de momento, la Inflation Reduction Act, que prevé la inversión de 369.000 millones de dólares en seguridad energética y lucha contra el cambio climático en la próxima década. También las grandes economías de Asia buscan aumentar sus objetivos en energías limpias (China, India y Corea del Sur) y completar rápidamente una transición verde (como Japón con el programa Green Transformation).

Y, en Europa, la adopción del plan REPowerEUo la «Estrategia de energía solar de la UE» tienen como objetivo incrementar hasta 320 gigavatios la energía solar para el año 2025. Sin embargo, para conseguir dichos objetivos, Europa mira crecientemente hacia China: desde el inicio de 2022, se ha incrementado un 121% la importación de placas solares producidas en China, según la consultoría taiwanesa especializada en renovables InfoLink. En esta transición, la competición por las tierras raras ganará centralidad y, en 2023, veremos a la UE presentar su Ley Europea de Materias Primas Fundamentales, con el objetivo de evitar una nueva dependencia hacia China, que representa el 60% de la producción global de estos minerales y componentes necesarios para producir placas solares, pero también baterías eléctricas o componentes tecnológicos necesarios para las «transiciones gemelas»: climática y tecnológica.

Algunos estudios alertan de que un número muy concreto de elementos indispensables para la revolución verde y digital –mucho más escasos en pureza concentrada que los conocidos litio, cobalto, silicio o tungsteno– podrían empezar a escasear ya en 2025. Aunque las energías renovables siguen siendo más asequibles que las energías fósiles, las tensiones del mercado por la inflación, las disrupciones en las cadenas de suministros y el incremento de precios de metales y tierras raras han llevado, durante el 2022, a un aumento del 7% del coste de construcción de granjas eólicas, a doblar el precio de los paneles solares o a un incremento del 8% en el de las baterías para el almacenamiento de la energía, y podrían seguir subiendo el próximo año a nivel global.

Es en este capítulo, precisamente, donde se acelera la colisión entre las dos transiciones. La digitalización es vista como una condición  indispensable para avanzar en la descarbonización o en el desarrollo de nuevos modelos de economía circular. Sus beneficios son claros: según el Foro Económico Mundial, las tecnologías digitales podrían reducir hasta un 15% los gases de efecto invernadero. Las nuevas tecnologías –como el 5G, el Internet de las cosas, o la inteligencia artificial– han sido presentadas como herramientas para mejorar la eficiencia energética y material, reducir el consumo energético o predecir y monitorear el clima para elaborar unas políticas más adecuadas para hacer frente a la emergencia climática. Y, sin embargo, a medida que la digitalización –con la transformación tecnológica que implica– se acelera y se extiende, también lo hace su impacto en el medio ambiente y el cambio climático.

indispensable para avanzar en la descarbonización o en el desarrollo de nuevos modelos de economía circular. Sus beneficios son claros: según el Foro Económico Mundial, las tecnologías digitales podrían reducir hasta un 15% los gases de efecto invernadero. Las nuevas tecnologías –como el 5G, el Internet de las cosas, o la inteligencia artificial– han sido presentadas como herramientas para mejorar la eficiencia energética y material, reducir el consumo energético o predecir y monitorear el clima para elaborar unas políticas más adecuadas para hacer frente a la emergencia climática. Y, sin embargo, a medida que la digitalización –con la transformación tecnológica que implica– se acelera y se extiende, también lo hace su impacto en el medio ambiente y el cambio climático.

Internet es responsable de un 3,8% de las emisiones globales de CO2 y representa un 7% del consumo global de electricidad. La cifra real es mucho mayor porque este porcentaje no incluye la extracción de metales y tierras raras necesarias para su hardware, el transporte de dichos materiales, así como el impacto de los desechos electrónicos. La tendencia hacia nuevas tecnologías como las criptomonedas, el uso de la nube, la inteligencia artificial, el metaverso o el Internet de las cosas, implicará que la demanda energética continue creciendo.

Paralelamente, la producción de las infraestructuras físicas de lo digital conlleva procesos de extracción altamente contaminantes. La corta vida útil de algunos de estos productos y la necesidad de renovar y actualizar los equipos para las innovaciones tecnológicas también representa un aumento en los desechos electrónicos, de los cuales sólo se recicla el 17,3%. Ello implica que más del 80% acabe en vertederos o en la naturaleza, contaminando las tierras y las aguas subterráneas y afectando a los sistemas alimentarios y acuíferos, especialmente en países en desarrollo.

Son justamente los países del Sur Global los que se encuentran en una situación de desventaja debido a la brecha digital, así como a la  falta de inversión y de acceso a tecnologías verdes. El último informe del Panel Intergubernamental sobre el cambio Climático (IPCC, por sus siglas en inglés) publicado en abril de 2022 señalaba explícitamente esta tensión: «las tecnologías digitales tienen un gran potencial para contribuir a la descarbonización (…)

falta de inversión y de acceso a tecnologías verdes. El último informe del Panel Intergubernamental sobre el cambio Climático (IPCC, por sus siglas en inglés) publicado en abril de 2022 señalaba explícitamente esta tensión: «las tecnologías digitales tienen un gran potencial para contribuir a la descarbonización (…)

Pero, si se deja sin gestionar, la transformación digital probablemente llevará a un aumento de la demanda energética, incrementará las desigualdades y la concentración de poder, dejando atrás a las economías emergentes con un menor acceso a las tecnologías digitales». África presenta una brecha de 2,8 billones de dólares en financiación climática y el sureste asiático, según el Asian Development Bank, de 3,1 billones.

4. ¿Recesión económica global?

Las consecuencias de la guerra de Ucrania en la energía, las persistentes disrupciones en la cadena mundial de suministros, así como las políticas monetarias adoptadas frente a una inflación creciente han llevado al pesimismo para el futuro económico de 2023. Según el Fondo Monetario Internacional (FMI), 2022 cerrará con un crecimiento económico mundial alrededor del 3,2%; no obstante, en sus previsiones para el año próximo, esta cifra caería hasta el 2,7% –la más baja desde 2001 con la excepción de 2020 por el impacto de la pandemia–. El Banco Central Europeo (BCE) alerta de que la eurozona podría entrar pronto en una leve recesión técnica o estancamiento. Un escenario sombrío para un mundo que aún trata de revertir los estragos sociales y económicos de la pandemia y, de nuevo, se ve abocado a la volatilidad.

La inflación, que ya señalábamos el año pasado como uno de los elementos principales de desestabilización, ha seguido al alza, aunque se ha contenido a finales de 2022. Las causas son múltiples: estrangulamientos en la oferta, aumento del coste de la energía, estímulos fiscales, etc. El FMI estima que en 2022 se alcanzará el pico de la inflación, con una media global anual del 8,8% y que descenderá al 6,5% en 2023, y al 4,1% en 2024.

No obstante, mientras el Banco Mundial alerta de que las políticas actuales podrían no ser suficientes para reducir la inflación, algunos expertos advierten del peligro de sobrerreacción que podría llevar a agravar los efectos de esta alza de precios. Las medidas monetarias del BCE para frenar la inflación se mantendrán en los próximos meses y se espera que la Reserva Federal estadounidense, por su parte, continuará aumentando las tasas de interés durante 2023.

En algunas regiones del planeta, el riesgo económico, monetario y social dibujará un 2023 altamente inflamable. En Oriente Medio y el Mediterráneo oriental, la inflación ha llegado a máximos históricos, con el Líbano, Turquía e Irán registrando unos incrementos de precios del 162%, el 85% (el dato más alto desde junio de 1998) y el 41%, respectivamente, que dificultan aún más el acceso a los alimentos para una parte significativa de la población. Siria y Yemen también han visto un aumento del precio de la cesta básica alrededor del 97% y el 81% respectivamente.

En Turquía, con unas elecciones presidenciales previstas para junio de 2023, Recep Tayyip Erdogan se encuentra en el punto de mira por unas políticas que han perjudicado la lira turca, fomentando una crisis monetaria en el país. La caída de la lira en un 44% en 2021 y en un 29% este 2022 ha sido la principal razón del aumento de la inflación, además del incremento de los precios de la energía. Asimismo, el peso argentino ha perdido el 41% de su valor frente al dólar en los mercados informales y financiero, lo que hará que Argentina acabe 2022 con una subida de precios alrededor del 97% y las previsiones para 2023 apuntan a una del 95,9% (frente al 60% proyectado por el Gobierno en el presupuesto nacional).

La tercera economía más grande de América Latina sufre, desde hace años, una elevada inflación, agravada desde marzo por los efectos de la guerra en Ucrania. Argentina se comprometió ante el FMI a alcanzar el equilibrio fiscal en 2024, una meta que parece cada vez más lejana. La elevada deuda pública argentina pesa como una losa sobre la economía del país y las próximas elecciones presidenciales, previstas para octubre de 2023.

La tercera economía más grande de América Latina sufre, desde hace años, una elevada inflación, agravada desde marzo por los efectos de la guerra en Ucrania. Argentina se comprometió ante el FMI a alcanzar el equilibrio fiscal en 2024, una meta que parece cada vez más lejana. La elevada deuda pública argentina pesa como una losa sobre la economía del país y las próximas elecciones presidenciales, previstas para octubre de 2023.

El riesgo de que una crisis de deuda se amplíe en las economías emergentes durante 2023 está aumentando. Sri Lanka ha sido la primera alarma. En mayo de 2022, el país se declaraba incapaz de pagar los intereses de su deuda internacional por primera vez, y anunciaba que no tenía dólares para importar productos básicos. También habrá que seguir la evolución de El Salvador. Durante 2022, el Gobierno ha implementado una política monetaria incoherente, marcada por un déficit comercial, pocas reservas y la vinculación de su moneda al bitcoin, afectada por el desplome de la criptomoneda en noviembre. A principios de 2023, el país centroamericano deberá hacer frente a un pago de 800 millones de dólares, pero, de momento, el presidente salvadoreño Nayib Bukele ha optado por recomprar su propia deuda antes de su vencimiento.

Según The Economist, 53 países emergentes están al borde de no poder hacer frente a los pagos de sus deudas debido al aumento de precios, a la desaceleración de la economía mundial. Algunos de los países que en 2023 presentarán una situación más delicada son Pakistán, Egipto o el Líbano, ya que difícilmente podrán hacer frente a los pagos de su deuda externa. También será relevante observar las políticas económicas de los nuevos gobiernos de la izquierda latinoamericana, que se verán obligados a respetar una política austera que ponga en riesgo sus promesas de mejora social o, por el contrario, a incrementar el gasto público.

Por su parte, la Unión Europea debe empezar a negociar en 2023 los ajustes necesarios al pacto de estabilidad y crecimiento. La Comisión Europea presentó, a principios de noviembre, una propuesta de reforma que suaviza la rigidez fiscal para cumplir con el corsé de la deuda (60% del PIB) y el déficit (3% del PIB), suspendido desde el inicio de la pandemia. En este sentido, la Comisión ofrece caminos de ajuste específicos para cada país, en lugar de un traje único para todos; a cambio, los países deberán aceptar sanciones si no cumplen con las reglas establecidas.

La reforma del marco de gobernanza económica requerirá la aprobación de los 27 y está por ver cómo reaccionarán los países tradicionalmente defensores de la disciplina fiscal, como Alemania, los Países Bajos, Austria, Dinamarca o Finlandia. Los debates definitivos podrían llegar en el segundo semestre de 2023, durante la presidencia española de la UE.

El escenario de turbulencias económicas también ha llegado a las grandes corporaciones tecnológicas globales. En noviembre de 2022, Meta, Twitter y la plataforma de gestión de clientes Salesforce despidieron a 24.000 personas solo en Estados Unidos, y Amazon puso en marcha el recorte de plantilla de más envergadura en números absolutos de la historia de la compañía, que afecta a unos 10.000 trabajadores. En China, algunos de los gigantes tecnológicos como Baidu, Didi y Alibaba han despedido alrededor del 20% de sus plantillas según el sector y, en noviembre, Tencent, también anunció que prescindiría de 7.000 trabajadores.

Fortalecidos por la aceleración digital vivida durante la pandemia y unas posiciones dominantes de mercado, los gigantes tecnológicos han acabado expuestos a un doble test de estrés que les obliga a evaluar la sostenibilidad de su modelo de negocio. Si bien, por un lado, las grandes corporaciones digitales deben lidiar con altos tipos de interés y con los cambios en los patrones de consumo provocados por el encarecimiento del coste de la vida; por el otro, también se abre el interrogante sobre el futuro del sector por la dependencia de la tecnología en unas tierras raras que son ya objeto de confrontación por los recursos.

Si a esto le añadimos el abrupto aterrizaje de Elon Musk en Twitter y su primer encontronazo con la Unión Europea y los planes de Bruselas para limitar el poder monopolístico de estas grandes plataformas y reforzar la política de moderación de contenidos, el poder transnacional de estos gigantes ha topado con una nueva voluntad de regulación. El paquete legislativo aprobado en 2022 por la UE en materia de servicios y mercados digitales (la DSA y la DMA, por sus siglas en inglés) que debe aplicarse en toda la Unión, como muy tarde, el 1 de enero de 2024.

5. Crisis de acceso y garantías a los bienes básicos

La guerra en Ucrania ha agravado las dificultades de acceso a la energía, a los alimentos y al agua potable. La provisión de bienes públicos globales, que es un requisito previo para el desarrollo y es vital para la reducción de la pobreza y la desigualdad entre países, sufre hoy los estragos de la rivalidad geopolítica, de una nueva confrontación por los recursos naturales, así como de los efectos de un debilitamiento de la gobernanza global y de la cooperación internacional.

El impacto de la invasión rusa de Ucrania en las exportaciones mundiales de productos agrícolas, semillas y fertilizantes ha agravado la crisis alimentaria mundial ya existente por la convergencia de los shocks climáticos, los conflictos y las presiones económicas. Causas interconectadas que, después de años de progreso, han llevado al número de personas que padecen hambre extrema a batir los peores récords. El mundo se enfrenta a una crisis alimentaria sin precedentes y sin final aparente. Según Naciones Unidas, en 2022, hay unos 345 millones de personas de 82 países en situación de inseguridad alimentaria aguda o de alto riesgo, unos 200 millones más que antes de la pandemia.

En Oriente Próximo y el Norte de África, dos regiones ya golpeadas por la inflación y que importan más del 50% del trigo que consumen desde Rusia y Ucrania, el aumento del costo de vida y la falta de disponibilidad de bienes básicos han desencadenado protestas masivas.

El Programa Mundial de Alimentos (PMA) advierte que 2023 podría ser aún peor. Si la crisis alimentaria de este año se debe principalmente a una interrupción logística por el bloqueo de las exportaciones –tanto de cereales como de fertilizantes–, en 2023 el suministro de alimentos podría estar en peligro por el efecto de estas disrupciones sobre los cultivos, así como por la posibilidad de episodios climáticos extremos. La escasez de alimentos afecta incluso a las organizaciones internacionales de ayuda humanitaria, que ven menguados también sus recursos para hacer frente a unas cifras de hambruna en alza.

En Ucrania, al menos 15,7 millones de personas necesitan ayuda humanitaria urgente y seis millones carecen de suministro de agua. En Afganistán, ocho millones de personas están en riesgo de sufrir hambruna y, en el sur de Etiopía, una sequía muy fuerte sumada a la crisis política con enfrentamientos armados entre el Gobierno central y el Frente de Liberación del Pueblo de Tigray han provocado ya cuatro millones de desplazados, y dos millones de personas están en peligro de padecer hambruna. Las situaciones de emergencia se repiten en Sudán del Sur y en Yemen.

La violación de un derecho básico como el del acceso a la alimentación incide, además, de manera directa sobre otros derechos humanos, como la salud, el agua y un nivel de vida adecuado y libre de violencia. Además, estas crisis interrelacionadas, instigadas y agravadas por las guerras, tienen un impacto devastador sobre mujeres y niñas en todo el mundo. Naciones Unidas ha denunciado los aumentos alarmantes de la violencia de género y del sexo transaccional para la alimentación y la supervivencia, que ponen aún más en peligro la salud física y mental de las mujeres.

También los altos precios de la energía influirán en el retroceso de los índices globales de desarrollo. Es probable que unos 75 millones de personas que recientemente obtuvieron acceso a la electricidad pierdan la capacidad de pagarla, lo que significa que, por primera vez desde que la IEA aporta datos, el número total de personas en el mundo sin acceso a la electricidad vuelva a crecer, y casi 100 millones de personas vuelvan a depender de la leña para cocinar, en lugar de optar por soluciones más limpias y saludables. Países en desarrollo están siendo víctimas de apagones y protestas debido a la crisis energética y a la imposibilidad de obtener energía a precios asequibles.

También los altos precios de la energía influirán en el retroceso de los índices globales de desarrollo. Es probable que unos 75 millones de personas que recientemente obtuvieron acceso a la electricidad pierdan la capacidad de pagarla, lo que significa que, por primera vez desde que la IEA aporta datos, el número total de personas en el mundo sin acceso a la electricidad vuelva a crecer, y casi 100 millones de personas vuelvan a depender de la leña para cocinar, en lugar de optar por soluciones más limpias y saludables. Países en desarrollo están siendo víctimas de apagones y protestas debido a la crisis energética y a la imposibilidad de obtener energía a precios asequibles.

Durante 2022, en Indonesia ha habido más de 400 manifestaciones por el precio de la gasolina, y en Ecuador se contabilizaron más de 1.000 protestas, solo en el mes de junio, por el precio del combustible. Mientras, los países productores de petróleo y gas, como Qatar, se están enriqueciendo aún más.

A nivel europeo, el invierno de 2023 será un momento de poner a prueba los límites de la solidaridad entre los países de la UE. Si bien se han negociado múltiples medidas conjuntas para aliviar las presiones económicas en los mercados y los hogares (desde las compras conjuntas de gas hasta la revisión a largo plazo del mercado europeo de la electricidad a favor de las energías renovables en la producción energética de la Unión, incluyendo la reducción voluntaria del 10% del consumo bruto de la electricidad), dichas medidas chocan con las respuestas fiscales nacionales de ciertos estados miembros, lo que ha causado fricciones internas entre gobiernos que evidencian, una vez más, la capacidad desigual entre los países europeos.

Alemania, por ejemplo, ha asignado fondos cercanos al 8% de su PIB, valorados en 264.000 millones de euros desde 2021 –casi más del doble que las medidas fiscales acumuladas introducidas por los siguientes dos estados que más han gastado en valores absolutos: Francia (71.600 millones de euros) e Italia (62.200 millones de euros)–.

Por otro lado, en 2023 se conmemorará el 75 aniversario de la Declaración Universal de los Derechos Humanos y los 30 años de la adopción de la Declaración y Programa de Acción de Viena sobre derechos humanos. En este contexto, Naciones Unidas sigue insistiendo en la necesidad de un nuevo consenso sobre los bienes públicos globales, entre ellos la vacunación universal, el ejemplo más contundente de la desigualdad que rige el acceso a los bienes básicos. Según Oxfam Intermón, unos 5,6 millones de personas mueren cada año por falta de acceso a servicios de salud en las regiones con menos recursos.

La desigualdad que se evidenció con los procesos de vacunación contra la pandemia de la COVID-19, particularmente en las regiones de África y el Mediterráneo oriental, continuará siendo problemática en 2023, especialmente en los países más endeudados, tanto del Norte como del Sur Global. El objetivo de la Organización Mundial de la Salud (OMS) de llegar para 2022 al 70% de la población mundial vacunada, quedará por debajo de ese umbral en gran parte del continente africano, pero también en algunos países de Europa, América Latina y Oceanía.

Por su parte, el Gobierno de Estados Unidos ha admitido que, a inicios del 2023, se quedará sin fondos para comprar y distribuir vacunas y tratamientos contra la COVID-19, por lo que dejaran de estar subvencionadas por la administración. Las proyecciones marcan, además, que las reservas de dosis de refuerzo que se han comprado hasta ahora se agotarán a principios de año. Esto implica que la lucha contra la pandemia pasará a manos del mercado privado en un país donde el 41% de los adultos afirma tener problemas para pagar las facturas médicas y que debe endeudarse.

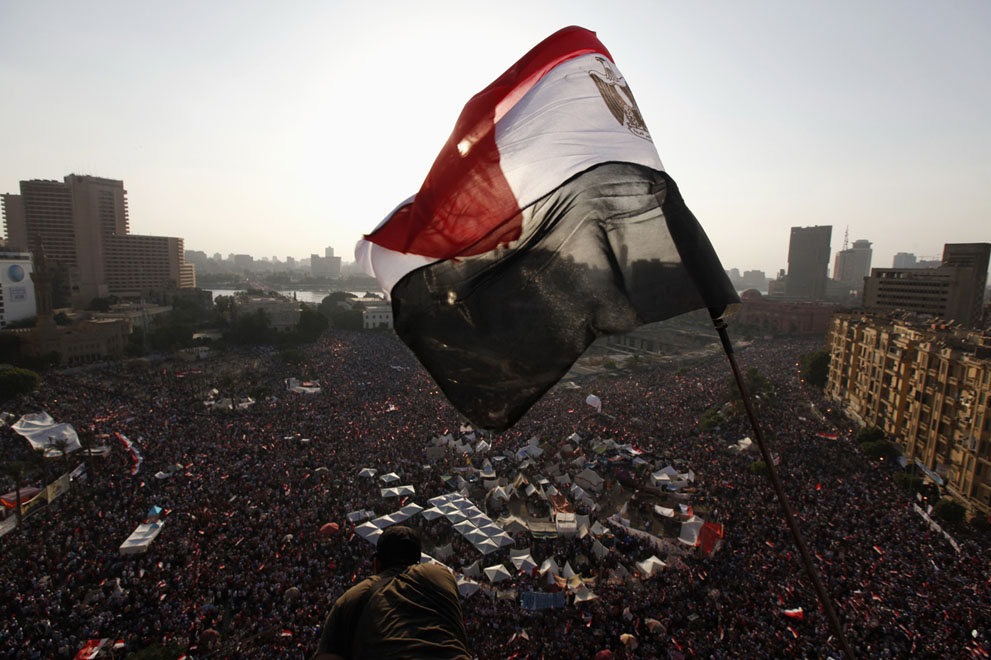

6. Inestabilidad y descontento social

Los impactos de la permacrisis tienen una incidencia directa en el empeoramiento de las condiciones de vida de los hogares, lo que se traduce en un aumento del malestar social y las protestas ciudadanas como expresión del descontento. En 2022, más de 90 países han registrado movilizaciones por la falta del acceso a los bienes públicos.

En América Latina, los altos precios de los combustibles han generado protestas en Perú, Ecuador y Panamá a lo largo del año, así como en Argentina, donde los manifestantes han extendido las demandas para reclamar más empleos y ayudas frente a las altas tasas de inflación. Un malestar social que impactará de lleno en el camino a las urnas para Ecuador y Argentina, que tienen elecciones previstas, respectivamente, para febrero y octubre de 2023.

El invierno del descontento en Europa –que ya ha visto movilizaciones de miles de personas en Grecia, Reino Unido, Austria, Alemania, o la República Checa– podría intensificarse en 2023, cuando las consecuencias de la crisis energética sean más visibles. La encuesta de eupinions revela que un 49% de la población de la UE señala el aumento del coste de vida como su principal preocupación. Y los sacrificios a nivel económico frente a la crisis energética han reducido levemente el apoyo hacia una independencia energética de la Unión cueste lo que cueste: si en marzo el apoyo era de un 74%, en septiembre –antes de la llegada del frío– era del 67%. Teniendo en cuenta que los precios seguirán altos, las protestas no desaparecerán, sino que pueden ir a más en 2023.

Por su parte, Oriente Medio y el norte de África podrían ser, de nuevo, el epicentro de una nueva ola de protestas masivas tras el fin de los progresos democráticos, iniciados hace una década, y la vuelta de Túnez al autoritarismo. Con la inflación cada vez más cercana a los niveles de 2011, cuando el descontento social y la frustración desencadenaron el inicio de las «primaveras árabes», Líbano, Túnez, Egipto y Argelia podrían ser de nuevo escenario de protestas en contra de los regímenes actuales.

Irán será también otro de los países a seguir. La represión de las protestas iniciadas tras la muerte de la joven kurda Mahsa Amini ha dejado hasta ahora 488 víctimas mortales, algunas menores de edad, según Amnistía Internacional, y miles de detenidos. La  capacidad de resiliencia mostrada, sobre todo por los jóvenes que se movilizaron a lo largo y ancho del país, mantendrá viva la protesta en 2023, con la posibilidad de una mayor movilización si otros agravios confluyen, como la delicada situación económica del país y las tensiones internacionales y regionales, con los ataques de Irán a la región kurda de Irak.

capacidad de resiliencia mostrada, sobre todo por los jóvenes que se movilizaron a lo largo y ancho del país, mantendrá viva la protesta en 2023, con la posibilidad de una mayor movilización si otros agravios confluyen, como la delicada situación económica del país y las tensiones internacionales y regionales, con los ataques de Irán a la región kurda de Irak.

En China, las espontáneas e inauditas protestas contra la política de la covid cero de finales de 2022, con expresiones de disidencia frente al Gobierno tras el incendio en Urumqi –la capital de la región del Xinjiang–, emergieron como una mirilla a la frustración de amplias capas de la población y pueden reemerger en cualquier momento. En Tailandia, el resultado de las elecciones previstas para 2023, en las que el primer ministro Prayuth Chan-o-cha busca la reelección después de llegar al poder con un golpe de estado en 2014 y haber cumplido el límite de ocho años en el poder, podría volver a levantar protestas multitudinarias a favor de la democracia.

Las movilizaciones por la justicia – social, climática y de género – también volverán a la calle, con la pandemia casi olvidada. El anuncio de la celebración de la próxima COP28 en los Emiratos Árabes Unidos ha sido como un jarro de agua fría para los activistas climáticos –ya descontentos por el esquivo phase out de los combustibles fósiles y el carbón consensuado en las últimas dos ediciones–.

La celebración de una cumbre tan importante en un país productor de petróleo y gas parece confinar la esperanza por el clima hasta la COP29, que podría celebrarse en Australia, junto a las Islas del Pacífico. Sin embargo, la movilización por el clima volverá a la calle en 2023. Extinction Rebellion ha llamado ya a más de 100.000 activistas a rodear el parlamento británico a principios de abril de 2023, ante las dificultades que se prevén para la movilización de la sociedad civil durante la próxima COP en el país árabe.

También estará presente en la calle la movilización por los derechos sexuales y reproductivos, como demostraron las midterm en Estados Unidos, donde el derecho al aborto fue uno de los factores de peso para promover la participación electoral. La anulación el pasado junio de la sentencia «Roe contra Wade», que garantizaba el derecho al aborto de las mujeres en el país, llevará a más de la mitad de los estados a prohibir o limitar los supuestos para abortar. A medida que estas medidas sean adoptadas en 2023, las activistas a favor de los derechos sexuales y reproductivos tomaran las calles en signo de oposición –además de lanzar acciones para paralizar parte de las restricciones o mejorar el acceso a los anticonceptivos a nivel estatal–.

También estará presente en la calle la movilización por los derechos sexuales y reproductivos, como demostraron las midterm en Estados Unidos, donde el derecho al aborto fue uno de los factores de peso para promover la participación electoral. La anulación el pasado junio de la sentencia «Roe contra Wade», que garantizaba el derecho al aborto de las mujeres en el país, llevará a más de la mitad de los estados a prohibir o limitar los supuestos para abortar. A medida que estas medidas sean adoptadas en 2023, las activistas a favor de los derechos sexuales y reproductivos tomaran las calles en signo de oposición –además de lanzar acciones para paralizar parte de las restricciones o mejorar el acceso a los anticonceptivos a nivel estatal–.

Ahora bien, ¿serán escuchadas todas estas protestas? Según el Mass Mobilization Project de Harvard, las protestas no violentas han aumentado en los últimos años alrededor del mundo, pero la mayoría no han conseguido la efectividad suficiente para lograr cambios. Según este estudio, si en la década pasada solo el 42,4% de las protestas tuvieron éxito en sus reivindicaciones, en 2020 y 2021 solo lo han conseguido un 8%. Mientras que las movilizaciones esporádicas nacen en muchos casos gracias a las redes sociales, la horizontalidad parece haber desbancado la organización activista y estratégica que había ayudado al éxito de las protestas en décadas anteriores.

El incremento de la protesta pacífica ha coincidido también con la normalización de la violencia como herramienta política, tanto por parte de los aparatos de represión de los estados como entre sectores de la sociedad especialmente reaccionarios, como se mostró en la extendida violencia en Brasil durante la campaña electoral y tras la victoria de Lula da Silva; o en las estrategias de algunos grupos de extrema derecha en Europa.

En 2022, el relator especial de Naciones Unidas para el derecho de asamblea y asociación pacífica, Clément N. Voule, ha denunciado la tendencia global hacia un enfoque militarista de la gestión de la protesta pacífica, a través de la militarización de la respuesta y la persecución de los manifestantes. Según la base de datos ACLED, que estudia las protestas y la violencia política alrededor del mundo, en 2022 ha habido más casos de violencia contra civiles que el año anterior, aunque menos letales.

Estas cifras confirman una tendencia creciente de la violencia política desde 2016, con alrededor de 28.000 casos de violencia política en el mundo, 12.000 de ellos en América Latina. En África, el calendario electoral de 2023 presenta fechas importantes alrededor de las cuales se esperan movilizaciones contra los actuales líderes, como en Zimbabwe o Sierra Leona, y de un incremento de la violencia política, como el caso de Nigeria que cierra 2022 con miles de víctimas por actos violentos que amenazan la campaña electoral para las presidenciales de finales de febrero de 2023.

Sin embargo, el caso más paradigmático es el de Estados Unidos, donde una parte creciente de la población acepta, desde los últimos años, el uso de la violencia política. Según un informe de UC Davis publicado el verano de 2022, un 20,5% de los estadounidenses consideran que la violencia política es justificable en general, y un 2% –alrededor de cinco millones de estadounidenses– estarían dispuestos a matar a alguien por un objetivo político. En este contexto altamente polarizado, ha habido un incremento de actos violentos y tiroteos masivos bajo discursos incendiarios, por ejemplo, en torno a cuestiones como el racismo o los derechos de la población LGBTI+. Esta tendencia, junto a la dificultad de adoptar una legislación de control de armas, alimenta la posibilidad de un estallido de violencia que desestabilice al país en el camino hacia las presidenciales de 2024.

7. Fracturas y atomización de los movimientos y sus reivindicaciones

Emmanuel Macron lo describió como «el fin de la abundancia», y algunos economistas teorizan sobre el «fin de lo barato» (sea el dinero o los costes de producción). Vivimos con una sensación de agotamiento: se acaba el tiempo para revertir el cambio climático; escasea la solidaridad; perdemos capacidad adquisitiva para hacer frente a nuestras necesidades más básicas; el estrés hídrico gana terreno y nos sobra, sobre todo, sensación de fragilidad. La permacrisis retrata, según el diccionario Collins, un «período prolongado de inestabilidad e inseguridad» provocado por una concatenación de sucesos que han ido impactando sobre nuestra realidad. Llevamos años de desigualdades crecientes, pero ahora el modelo parece haber quebrado y, ante un cambio estructural tan profundo, los miedos y ansiedad se acumulan.

La protesta gana terreno –tanto en democracias como en dictaduras– pero, cada vez más, lo hace en sociedades fracturadas, polarizadas. La «erosión de la cohesión social» es el riesgo que más ha empeorado a nivel mundial desde el inicio de la crisis de la COVID-19, según el Global Risk Report 2022, y ello se percibe como una amenaza crítica para el mundo, tanto a corto como a medio y largo plazo. En un informe publicado por el Pew Research Center en noviembre de 2022, Corea del Sur (90%), Estados Unidos (88%), Israel (83%), Francia (74%) y Hungría (71%) son los cinco países analizados con un mayor porcentaje de población que cree que existe una división y una tensión política relevante en su país.

La polarización está al alza. En 2022, Países Bajos (61%), Canadá (66%), Reino Unido (68%), Alemania (68%) y España (68%) han registrado un aumento de más de 10 puntos de percepción ciudadana sobre la existencia de conflicto político entre simpatizantes de diferentes partidos, respecto al año anterior. Es en este contexto que la megatendencia a la fragmentación global ha llegado incluso a los movimientos de protesta y a sus reivindicaciones. La polarización y la ruptura presente en las sociedades del Norte y el Sur Global se reproduce también en los movimientos sociales, incluso entre aquellas corrientes emancipadoras que buscan avanzar en el reconocimiento de los derechos de gran parte de la población.

En los últimos años, el movimiento feminista, por ejemplo, se ha visto sumido en una fractura en torno a grandes debates sobre temas como el trabajo sexual, la definición del sujeto del feminismo, la misma conceptualización del género o la inclusión de las personas trans. Las distintas posiciones han llegado a provocar tensión y polémica entre sectores del movimiento con opiniones opuestas, a fomentar la desinformación y a reabrir debates en el seno del colectivo que se creían superados desde hacía décadas. En estos espacios, la duda y la fractura han llegado a congelar o aguar avances progresistas debido a las contradicciones en las prioridades de las diferentes facciones.

A su vez, la fractura ha abierto espacios para que algunos sectores sociales, políticos y religiosos conservadores hayan podido articular una movilización a la contra de lo que consideran una «ideología de género» bajo posiciones falsamente definidas como feministas. Esta involución no hace más que amenazar derechos y libertades básicas, así como alimentar discursos violentos contra las mujeres y otros colectivos como el LGBTI+, o grupos migrantes.

A su vez, la fractura ha abierto espacios para que algunos sectores sociales, políticos y religiosos conservadores hayan podido articular una movilización a la contra de lo que consideran una «ideología de género» bajo posiciones falsamente definidas como feministas. Esta involución no hace más que amenazar derechos y libertades básicas, así como alimentar discursos violentos contra las mujeres y otros colectivos como el LGBTI+, o grupos migrantes.

La fractura también se ha producido al interior de la movilización ecologista y contra la crisis climática, con protestas que han ido evolucionando en los últimos años hacia estrategias distintas. A finales de 2022, han irrumpido nuevas formas de denuncia: acciones sensacionalistas –como pegarse a un cuadro o rociarlo de sopa de tomate– han acaparado la atención mediática para devolver la acción climática al debate público. ¿Su objetivo? Tratar de romper la ilusión de que «todo está bien» mediante acciones que afecten y saboteen el día a día, ya sean en el trayecto al trabajo, durante un partido de futbol o en una visita a un museo. Sin embargo, algunos de estos actos vandálicos no solo han acabado desviando la atención sobre la emergencia climática, sino que pueden producir un rechazo social que puede llegar a ser contraproducente para los objetivos que se persiguen. La cultura también es un bien común.

En general, todos estos cambios reflejan el desencanto de muchos de estos movimientos – especialmente entre los jóvenes– frente a la inacción y continuismo de los gobiernos a las crisis que nos acechan. En 2023, este activismo disruptivo estará aún más presente, con llamamientos específicos a la desobediencia civil.

8. Autoritarismo bajo presión

El 70% de la población mundial –más de 5.000 millones de personas– vive bajo dictaduras. La involución democrática gana terreno. El informe sobre el estado de la democracia en el mundo del instituto V-Dem advierte que el nivel de democracia del que ha gozado la ciudadanía global en 2022 «ha bajado a los niveles de 1989». Los últimos 30 años de avances democráticos han quedado borrados del mapa. Sin embargo, no solo la democracia está bajo presión, sino que las autocracias electorales también tienen un año con muchos interrogantes por delante. En 2023 veremos como algunos de estos liderazgos autoritarios están cada vez más cuestionados, ya sea por divisiones internas dentro del propio sistema o por la fuerza de movimientos opositores.

El reciente anuncio del régimen iraní de disolver la llamada policía de la moral, después de más de dos meses de protestas por la muerte de la joven Mahsa Amini, durante su arresto por presuntamente no observar el código de vestimenta islámico, demuestra la presión interna que divide a las élites del poder en Irán. La tensión entre el aparato de seguridad y el religioso, así como con los líderes del sector más reformista en arresto domiciliario o en el exilio, augura un 2023 complicado para el régimen de Teherán.

Lo mismo ocurre con el principal socio comercial de Irán, China. A finales de octubre, Xi Jinping se aseguró un tercer mandato como el líder más poderoso de China en décadas, pero solo un mes más tarde debía hacer frente a las protestas más significativas desde Tiananmén en 1989. Es la suma del malestar por tres años de confinamientos forzosos interminables a causa de la COVID-19, de la cólera por la gestión injusta de la política covid cero de algunos gobiernos locales, pero también de las protestas laborales, como la que ha estallado en la fábrica de iPhones de Zhengzhou.

Quizás, por separado, podrían ser sólo episodios de contestación local, que periódicamente emergen en un país enorme, pero juntos  reflejan el malestar social de los jóvenes universitarios, de los trabajadores migrantes y de una clase media que es quien más nota el cambio de vida impuesto por el cierre de fronteras y la ralentización económica.

reflejan el malestar social de los jóvenes universitarios, de los trabajadores migrantes y de una clase media que es quien más nota el cambio de vida impuesto por el cierre de fronteras y la ralentización económica.

También Vladimir Putin tiene un altísimo grado de presión, prácticamente en todos los frentes. El descontento social interno en Rusia, aunque ausente y censurado –hasta ahora– en los espacios públicos, busca otras vías de protesta, sobre todo a través de las redes sociales. El apoyo popular a la invasión rusa de Ucrania ha caído drásticamente en los últimos meses y cuanto más se alargue la guerra más evidente se hará. La otra presión la ejercen las divisiones en la cúspide del putinismo, difíciles de identificar en la sombra de la personalización del poder que ejerce el presidente ruso.

Sin embargo, los pilares del régimen, como los siloviki (el círculo de confianza del presidente), el Servicio Federal de Seguridad (FSB), los oligarcas –con figuras que han ganado visibilidad y poder en el Kremlin, como el jefe de Wagner, Yevgeny Prigozhin–, el partido Rusia Unida o la Guardia Nacional, también están bajo la presión de lo que ocurra en el frente militar. Las especulaciones sobre el futuro político de Vladimir Putin o de una Rusia sin él ganarán fuerza en los próximos meses.

Los «hombres fuertes» parecen haber entrado en crisis. Jair Bolsonaro ha perdido las elecciones en Brasil, y las midterm en Estados Unidos acotaron la ola trumpista. Al expresidente estadounidense le ha salido un rival conservador –Ron DeSantis, figura ascendente del Partido Republicano– con quien medir fuerzas de cara a las presidenciales de 2024. Un aviso claro para navegantes, como para el presidente turco Recep Tayyip Erdogan y sus aspiraciones de reelección ante una oposición que se presenta más unida y más fuerte que nunca.

Asimismo, es importante observar qué pasará en Venezuela con Nicolás Maduro. La crisis energética ha propiciado nuevos espacios de apertura, justo en la antesala de unas elecciones presidenciales, previstas para 2024, que podrían presentarse como una oportunidad. De momento, la oposición venezolana quiere organizar unas primarias en 2023 para elegir el candidato que se enfrente al oficialismo.

9. Fragmentación regulatoria, desglobalización sectorial

No estamos ante un mundo de dos –marcado por la confrontación bipolar entre Estados Unidos y China–, sino ante dos mundos que se van configurando en paralelo, pero con espacios de interrelación. La aceleración de la competición estratégica ha ido de la mano de una amplificación de las vulnerabilidades inherentes a la hiperconectividad. Y China está en el centro de los dos procesos. La política de covid cero, que hasta finales de 2022 ha seguido bloqueando grandes puertos internacionales chinos e impactando en las cadenas de suministros globales, ha precipitado la transformación del modelo de globalización, aún en proceso de redefinición.

Cada nueva crisis aumenta la presión de los gobiernos por limitar riesgos. El impacto global de la pandemia y de la guerra de Ucrania sobre la cadena de suministros y el acceso a bienes globales parece haber propiciado un retorno a la regionalización geoestratégica, incluso en la propia China. Oficialmente, el Gobierno de Beijing habla de la «era de la doble circulación», un período en el que el dominio de unas cadenas de valor monocéntricas en torno a la potencia exportadora de China convivirá con la política de localización de sus propias cadenas de suministro y manufactura.

Cada nueva crisis aumenta la presión de los gobiernos por limitar riesgos. El impacto global de la pandemia y de la guerra de Ucrania sobre la cadena de suministros y el acceso a bienes globales parece haber propiciado un retorno a la regionalización geoestratégica, incluso en la propia China. Oficialmente, el Gobierno de Beijing habla de la «era de la doble circulación», un período en el que el dominio de unas cadenas de valor monocéntricas en torno a la potencia exportadora de China convivirá con la política de localización de sus propias cadenas de suministro y manufactura.

Los vehículos de fabricación china ya dominan el mercado mexicano, por ejemplo, y seguirán haciéndolo en 2023. Tesla fabrica la mitad de sus automóviles en Shanghái, y SEAT ha anunciado que el primer SUV 100% eléctrico de la compañía saldrá, a finales de 2023, de la nueva fábrica del Grupo Volkswagen en Hefei (China).

Por su parte, Estados Unidos ha impulsado su industria verde a través de la Ley de Reducción de la Inflación, aunque ésta contenga elementos discriminatorios que pueden perjudicar a la Unión Europea. Ante las limitaciones del Consejo de Comercio y Tecnología establecido entre Estados Unidos y la UE, y de la Organización Mundial de Comercio, cuyo Órgano de Apelación permanece bloqueado, la UE debatirá en 2023 sobre el uso de la política de la competencia, el marco de ayudas de estado y su política comercial para evitar estar en desventaja competitiva ante otros actores globales. Las dificultades en Europa para canalizar las inversiones, ejemplificado en el lento despliegue de los fondos Next Generation EU, y la pérdida de competitividad europea por el incremento de los costes energéticos han avivado la necesidad este debate.

Por tanto, estamos ante una reglobalización o regionalización de geometría variable; ante un desacoplamiento selectivo, de doble circulación. La integración seguirá, especialmente en aquellos sectores donde la conectividad o la necesidad mutua es vital para el desarrollo de los actores, y el desacoplamiento sucederá en sectores estratégicos de la confrontación geopolítica, como la tecnología, la seguridad y la defensa.

Este reset acelerado de la globalización, provocado tanto por la pandemia como por la guerra de Ucrania, no afecta solo a los centros de producción y a las cadenas de distribución. Estamos ante un replanteamiento –incluso ante un cuestionamiento, por parte de algunos actores– de las estructuras de gobernanza internacional y del entramado institucional de Bretton Woods.

El poder comercial de China ha sido su principal instrumento de influencia global, y su peso económico, el acicate para reclamar más poder dentro de las instituciones financieras internacionales (FMI y Banco Mundial). Pero, con el debate sobre la reglobalización ganando adeptos, China también ha acelerado su propio entramado de organizaciones y mecanismos de influencia geopolítica.

En enero de 2022, Beijing lanzó la Asociación Económica Integral Regional (RCEP, por sus siglas en inglés), una nueva y amplia área de libre comercio en Asia-Pacífico que incluye a China y varios aliados estratégicos de Estados Unidos, como Japón y Australia. La Organización de Cooperación de Shanghái (OCS) o la constitución del Banco Asiático de Inversión de Infraestructuras (BAII) son también instrumentos clave que, ya en los últimos meses y durante 2023, se configurarán como espacios importantes de esta transformación geopolítica.

Además, un posible fortalecimiento de los BRICS en 2023 también puede reforzar el papel del Nuevo Banco de Desarrollo (NBD). Asimismo, el próximo año se debería celebrar el tercer Foro de la Franja y la Ruta para la Cooperación Internacional (Belt and Road Forum), tratando de dar un nuevo empuje a la iniciativa insignia de la política exterior china bajo Xi Jinping, con el objetivo de promover la conectividad de infraestructuras en una nueva fase de la globalización.

No obstante, la imagen del proyecto ha sido contestada en los últimos años debido a la pausa en la generación de propuestas por falta de financiación e, incluso, por la bancarrota de Sri Lanka. La respuesta de Beijing ha sido la adopción de nuevos proyectos, como la Iniciativa Global de Seguridad de Datos (2020), la Iniciativa Global de Desarrollo (2021) o la Iniciativa Global de Seguridad (2022) que, buscando solventar algunas de las debilidades de la Franja y la Ruta, cogerán fuerza en 2023 como nuevo marco para la política exterior china, que pivotará sus prioridades hacia el Sur Global y consolidará la influencia de Beijing en los países en desarrollo.

Ante esta nueva realidad, los otros actores del juego geopolítico también han desplegado sus propias estrategias. Washington ha endurecido las restricciones sobre los intercambios tecnológicos con Beijing y ha incrementado sus muestras de apoyo a Taiwán; mientras, la UE ha reforzado su músculo económico con mecanismos como el instrumento contra la coerción –todavía en fase de negociación–, que plantea un paquete armonizado de contramedidas frente a posibles amenazas comerciales por parte de terceros países y que se sumará al ya existente reglamento para el control de las inversiones extranjeras directas (Reglamento (UE) 2019/452), que limita las inversiones que potencialmente puedan afectar a la seguridad o el orden público de la UE. Pero, además, en los últimos tiempos se han presentado el Global Investment and Infrastructure Partnership del G-7 (2022), el Build Back Better World de Joe Biden (2021), o el Global Gateway de la Unión Europea (2021), para competir por estos espacios de influencia y desarrollo a nivel global.

Ante esta nueva realidad, los otros actores del juego geopolítico también han desplegado sus propias estrategias. Washington ha endurecido las restricciones sobre los intercambios tecnológicos con Beijing y ha incrementado sus muestras de apoyo a Taiwán; mientras, la UE ha reforzado su músculo económico con mecanismos como el instrumento contra la coerción –todavía en fase de negociación–, que plantea un paquete armonizado de contramedidas frente a posibles amenazas comerciales por parte de terceros países y que se sumará al ya existente reglamento para el control de las inversiones extranjeras directas (Reglamento (UE) 2019/452), que limita las inversiones que potencialmente puedan afectar a la seguridad o el orden público de la UE. Pero, además, en los últimos tiempos se han presentado el Global Investment and Infrastructure Partnership del G-7 (2022), el Build Back Better World de Joe Biden (2021), o el Global Gateway de la Unión Europea (2021), para competir por estos espacios de influencia y desarrollo a nivel global.

Ante esta proliferación de instrumentos distintos, que giran en torno a dos núcleos de poder confrontados, el FMI advierte del riesgo de «fragmentación geoeconómica». Una fragmentación del mundo en «distintos bloques económicos con distintas ideologías, sistemas políticos, estándares tecnológicos, sistemas comerciales y de pago transfronterizos, y monedas de reserva» que aumentaría también los riesgos de desprotección y los problemas de acceso a los bienes públicos globales.

Este choque de modelos no viene solo definido por la confrontación entre Washington y Beijing. China y Rusia también tienen estrategias distintas, dentro de una visión global compartida de cuestionamiento del orden internacional liberal. Mientras que Vladimir Putin usa la fuerza militar para tratar de cambiar el equilibrio de poder en Europa, en Beijing, por el contrario, existe un fuerte sentimiento de que el tiempo y la historia están de su lado. Rusia es hoy un país bajo los efectos de las restricciones jurídicas, comerciales, financieras y tecnológicas impuestas en 2022 por 38 gobiernos de América del Norte, Europa y Asia, como respuesta a la invasión de Ucrania.

En cambio, su principal aliado estratégico, Beijing, expande su modelo alternativo desde una posición bien integrada en el sistema. Por ejemplo, el bloqueo bancario a Rusia para utilizar el sistema internacional de pagos SWIFT, ha reforzado en 2022 la internacionalización del yuan chino en los mercados como moneda refugio y de transacciones comerciales.

En cambio, su principal aliado estratégico, Beijing, expande su modelo alternativo desde una posición bien integrada en el sistema. Por ejemplo, el bloqueo bancario a Rusia para utilizar el sistema internacional de pagos SWIFT, ha reforzado en 2022 la internacionalización del yuan chino en los mercados como moneda refugio y de transacciones comerciales.

10. Testando límites

Si 2023 es el año que pondrá a prueba los límites individuales y colectivos, la bola negra de nuestra mesa de billar es todo aquello –acontecimiento o efecto inesperado– que, como los últimos años han demostrado, es capaz de hacer saltar por los aires las previsiones, los tiempos y las estrategias de la política internacional. En la lista de amenazas que pudieran propiciar una escalada en los riesgos existentes, el peligro de un ataque o accidente nuclear ha subido enteros después de la subida de tono de la retórica rusa de los últimos meses y los bombardeos en las inmediaciones de centrales como la de Zaporiyia en el sureste de Ucrania.

De las 12.705 armas nucleares que hay en el mundo, unas 2.000 –prácticamente todas pertenecientes a Rusia o Estados Unidos– están en estado de alerta operativa alta. Además, en 2022, Corea del Norte ha lanzado ocho misiles intercontinentales y ha llevado a cabo pruebas de más de 60 misiles, con más de 23 misiles lanzados en un solo día. Desde Corea del Sur advierten que la cuestión no es si habrá un nuevo test nuclear, sino cuándo será. Paralelamente, la modificación de la doctrina militar nuclear norcoreana por parte de Kim Jong-un ha llevado a Seúl y Washington a anunciar nuevas sanciones.

No cabe duda de que en 2023 también habrá que seguir de cerca los límites de la onda expansiva de la invasión rusa de Ucrania. La entrada de los tanques rusos en su país vecino llevó a muchos a especular si Taiwán podría ser el próximo escenario de confrontación global, especialmente con el auge de las tensiones el pasado verano tras la visita de Nancy Pelosi a la isla y la respuesta militar desde Beijing. Aunque ambos casos son extremadamente diferentes, un conflicto en el estrecho no puede ser descartado por completo. No obstante, la invasión y reunificación por la fuerza de la isla sería un choque sin precedentes para la economía mundial y acarrearía unas consecuencias geopolíticas imprevisibles y unos altos costes económicos, políticos y diplomáticos para China.