Para muchos de los lectores del blog, la saga “El pico del diésel” se ha convertido en todo un clásico, por su importancia y sus revisiones frecuentes. Antonio Turiel escribió, por primera vez, sobre el pico del diésel en 2012 e hizo una primera revisión en 2015. La edición de 2018 causó mucho revuelo puesto que ya se comenzaban a intuir los problemas que se anunciaban en las ediciones anteriores y esto propició una cuarta revisión, en 2019, que confirmaba el incipiente descenso de este carburante.

Durante el 2020, la humanidad ha vivido una crisis sin precedentes en la Historia. No es que el ser humano no haya tenido que enfrentarse con anterioridad a virus altamente contagiosos, sino que esta vez el alcance de la pandemia y las medidas que se han ido tomando fueron, y continúan siendo, mundiales y además durante un período de tiempo muy pequeño, históricamente hablando. Todo esto ha sido posible debido a la facilidad con la que transportamos tanto mercancías como personas, o lo que es lo mismo, gracias a los combustibles fósiles y la globalización.

Todas las medidas tomadas para mitigar los efectos de la pandemia han provocado disrupciones en muchas cadenas productivas y las que producen (y digo bien, producen) petróleo y sus derivados no fueron una excepción. Es por esto que el análisis de qué es lo que le ha sucedido al petróleo y sus derivados combustibles es de especial interés, dado que al diésel se le puede considerar, sin duda ninguna, como la sangre del sistema.

Sin diésel no hay transporte, tal y como lo conocemos hoy en día. Tampoco hay maquinaria pesada, es decir, no hay tractores para los campos, no hay ni dúmperes ni grupos electrógenos pesados para instalaciones aisladas en las minas, no hay maquinaria pesada de obra civil, etc. El diésel es absolutamente necesario para mantener la producción de muchas materias primas necesarias en nuestras cadenas productivas y su transporte.

Pero vamos a analizar qué es lo que está pasando estudiando los datos extraídos de la Joint Oil Data Initiative (JODI), que ya sabemos que tiene sus limitaciones y que continúan subestimados. Esto no debería suponer un problema puesto que esta subestimación, debida a que los países que no acaban de proporcionar sus datos en tiempo y forma son aproximadamente constantes a lo largo de los años, por lo que la tendencia observada sí que puede ser comparada. Aunque en honor a la verdad se observa que, quizás esta vez, esta subestimación sea algo superior, seguramente debido a los efectos de la pandemia.

En este artículo se ha optado por mostrar los valores mensuales de los datos, aunque provoquen algo de ruido, porque permiten ver algunos detalles interesantes como pueden ser el impacto de la pandemia o cierta inconsistencia de los datos de los últimos meses, que siempre son provisionales a la espera de los datos finales que proporcionan los países, aunque sea con meses de retraso. Para reducir estos indeseables efectos (el ruido y la precariedad de los datos finales) se mostrará también el dato desestacionalizado durante un año, lo que ayuda a tener una visión más limpia y coherente de lo que está sucediendo.

Petróleo

Aunque este artículo se centra en la problemática del diésel, siendo ésta ya la quinta revisión del análisis de este producto, es conveniente mirar la evolución de la producción de petróleo crudo a lo largo de los últimos años para tener una idea más clara de las causas de los problemas.

Aunque este artículo se centra en la problemática del diésel, siendo ésta ya la quinta revisión del análisis de este producto, es conveniente mirar la evolución de la producción de petróleo crudo a lo largo de los últimos años para tener una idea más clara de las causas de los problemas.

Como ya se ha comentado en este blog con anterioridad, los datos de crudo de petróleo no son fáciles de obtener por la propia opacidad interesada de muchos de los países productores. Esto repercute en la calidad de los estudios que se llevan a cabo, que no pueden reflejar la realidad exacta de lo que está sucediendo, pero que sí que permiten dibujar tendencias y anticipar acontecimientos.

Sin hacer un análisis exhaustivo de los datos por países de JODI, sabemos que faltan datos de, al menos, Irán, Brasil y Emiratos Árabes Unidos, como ejemplos más destacados. Juntos parece que suman unos 10 millones de barriles diarios (Mb/dia). Esto suaviza la caída final que se aprecia en la gráfica cuyo valor de producción debería encontrarse en algún punto entre los 67 y los 72Mb/día añadiendo ese petróleo faltante.

Seguramente haya a quien esta incertidumbre le pudiera parecer lo suficientemente importante como para no darle credibilidad a lo que aquí exponemos, pero realmente no debería preocuparnos en exceso como veremos a continuación. Si aceptamos el valor de 70Mb/día de producción diaria de crudo nos encontramos hoy en día a niveles de producción de 2007 y esto ya supone una reducción del 7% desde el pico de producción detectado en la gráfica, hace aproximadamente 5 años y cifrado en unos 75Mb/día. Por cierto, reducción que comienza mucho antes del inicio de la pandemia.

Independientemente de las cifras absolutas, que otros estudios o fuentes de datos sitúan más altas, observamos que el famoso peak oil se ha producido en algún momento entre 2016 y 2018, siendo este dato coherente con otras fuentes de datos. En todo caso, la tendencia es ya de producción a la baja y esto es lo alarmante, aunque supiéramos desde hace tiempo que este momento llegaría.

Vamos a ver cómo se ven afectados algunos de los productos que obtenemos del refino del crudo de petróleo.

Productos destilados

Los técnicos de JODI proporcionan los datos de producción de los destilados del petróleo siguientes:

-

GPL (Gases licuados de petróleo, a saber propano y butano)

-

Nafta (gasolinas de alto octanaje y insumos para la industria química y petroquímica)

-

Gasolinas para motores y aviación

-

Queroseno

-

Queroseno para motores a reacción

-

Gasoil y Diésel

-

Fuel Oil

-

Otros (una mezcla de gas de refinería, etano, coque de petróleo, lubricantes, etc)

-

Total destilados del petróleo

No está de más echar un vistazo a la evolución de la producción de todos los productos destilados, en su conjunto, y podemos observar como éstos siguen la misma tendencia que lo visto anteriormente para el crudo de petróleo, como era de esperar.

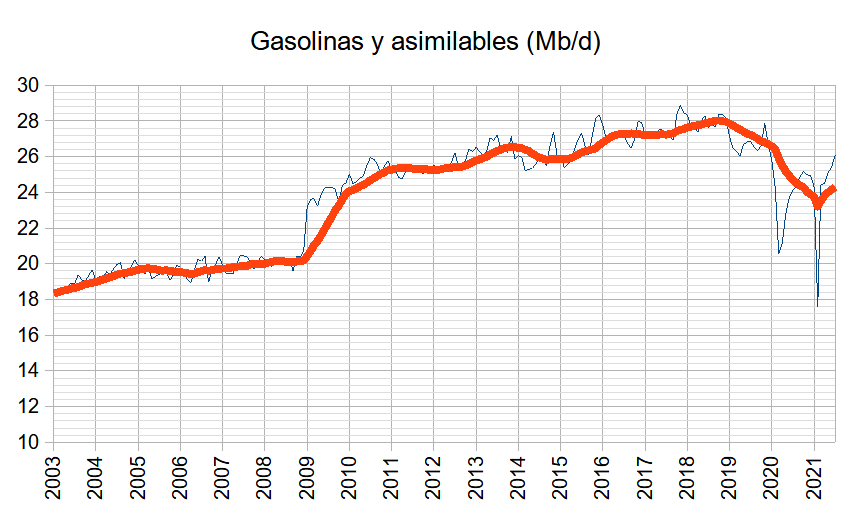

Se observa claramente que el “peak destilados” fue en 2018, que el faltante de 10 Mb/día supone una disminución del 12% en sólo 3 años y que ésto nos sitúa en niveles de hace unos diez años aproximadamente. Mi curiosidad me lleva a investigar sobre qué es lo que está sucediendo con las gasolinas y asimilados (Naftas y gasolinas) y el resultado es bastante similar.

El “peak gasolinas” también se produce en 2018, sobre unos 28 Mb/día y, según JODI, actualmente estaríamos sobre unos 24 Mb/día, lo que representa el 30% de los destilados del petróleo, aspecto éste que es suficientemente importante para tenerlo en cuenta por sí mismo, sin tener que recurrir a la importancia que le da el hecho de ser uno de los combustibles principales que usa nuestra flota de vehículos de transporte personal. Así pues el faltante, a día de hoy, es de 4 Mb/día, lo que supone una reducción del 14% respecto a su máximo valor de producción y nos sitúa igualmente en valores de hace una década.

El diésel

Habiendo visto lo que está sucediendo con el petróleo, con el total de destilados y con las gasolinas, ya podemos intuir que nada bueno le está sucediendo a la producción de diésel y gasoil.

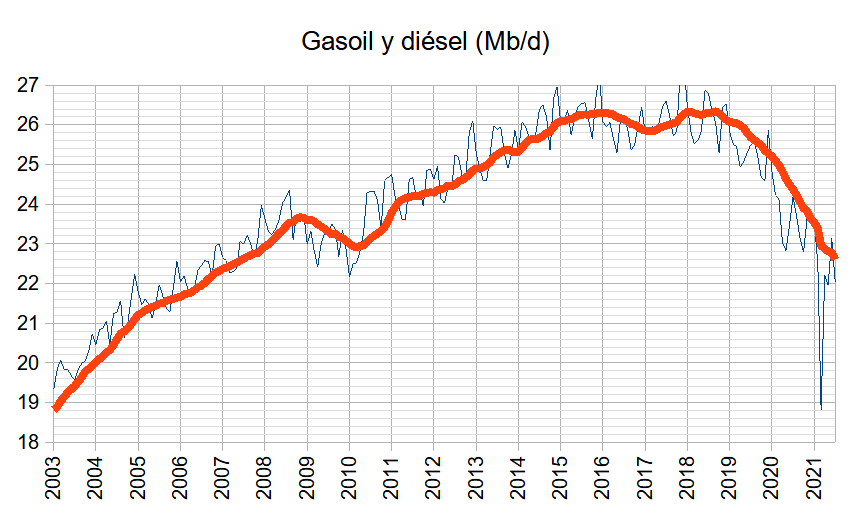

Se aprecia con claridad la típica meseta ondulante, entre 2015 y 2018, que se produce cuando un recurso llega a su límite. En esta edición ya no hay ninguna duda sobre la caída de la producción de diésel. Siempre lo dijimos, los picos de producción sólo se ven bien por el retrovisor.

En este caso el máximo de producción fue de 26 Mb/día y hoy estamos en 23 Mb/día, lo que supone un retroceso del 11% desde 2018, en línea con los retrocesos estudiados con anterioridad, y que nos sitúa en el mismo nivel de producción que teníamos en 2008, hace ya 13 años.

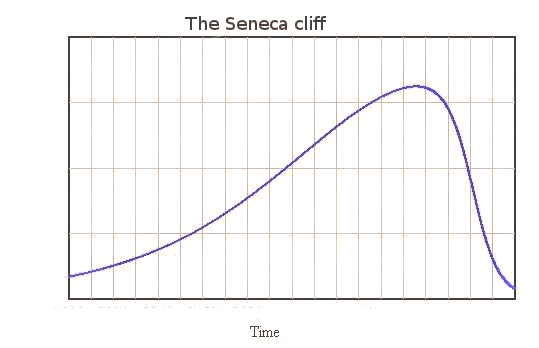

Por otra parte está emergiendo una característica inquietante que se observa a simple vista. Durante el periodo comprendido entre 2004 y 2015 la producción fue aumentando y lo hizo de forma bastante lineal, excepto en el periodo 2008-2010 que refleja la crisis acontecida y de la que todavía no nos hemos recuperado ni nos recuperaremos, aunque de eso ya se ha hablado mucho en este blog. El declive que ahora padecemos también se está ajustando a una línea recta pero la inclinación de ésta es más acusada que la de subida, es decir, se subió más lentamente que lo que ahora estamos bajando. Este fenómeno ha sido estudiado y divulgado por Ugo Bardi, en el Efecto Séneca, por qué el declive es más rápido que el crecimiento y no augura nada bueno.

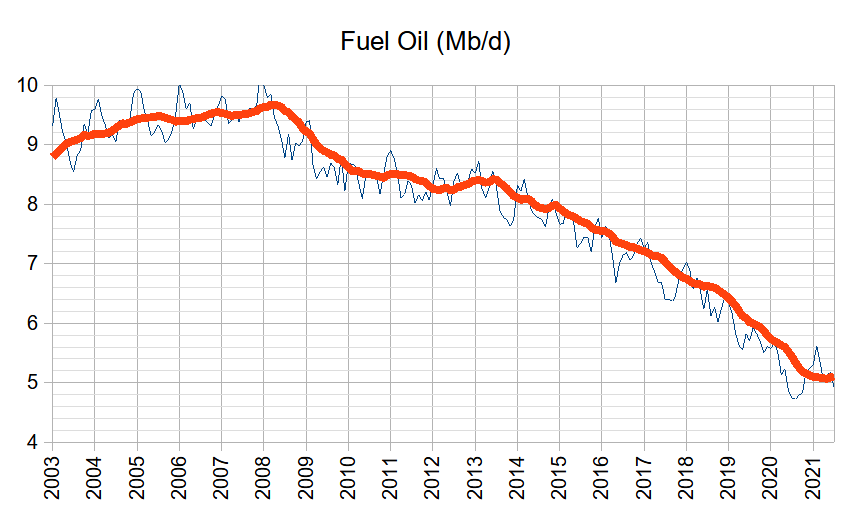

Parece que todos los intentos para obtener diésel “crackeando” más las moléculas complejas del crudo, con el fin de obtener más diésel a costa de menos fuel oil (explicación más detallada), no han dado todos los frutos esperados y es que, ya lo dice el refranero, que de donde no hay no se puede sacar. Veamos cómo va el fuel oil.

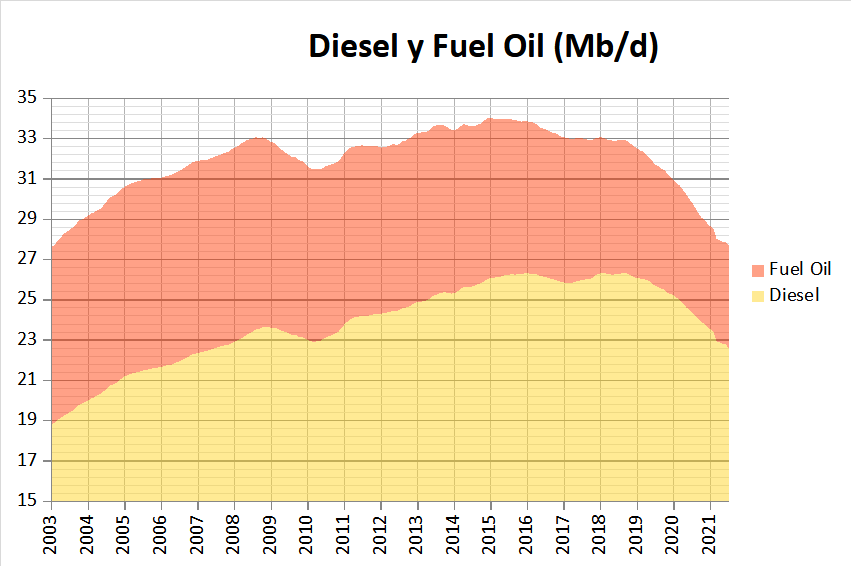

Es fácil observar que la caída es de casi el 50% sobre el valor máximo, acontecido éste en una fecha tan lejana ya como el 2008. El Fuel Oil ya sólo aporta 5 Mb/día al mix de destilados medios de los casi 10 que llegó a aportar. Es posible que se continúe desviando parte de la materia prima que debía servir para producir fuel oil en generar diésel, pero ya hemos visto que aunque así fuera, el resultado de hacerlo no está ayudando especialmente.

Si observamos de forma conjunta la producción de estos dos productos se puede comprobar que estamos en niveles de hace 20 años, con lo que no creo que quepa duda alguna sobre la situación.

Es interesante observar que durante estos últimos 20 años, se ha ido produciendo un cierto relevo. El diésel ha ido ganando protagonismo a expensas del fuel oil y lo que éste ha ido perdiendo, el otro lo ha ido ganando. Esto es muy posible que sea debido a la compensación comentada anteriormente al destinar parte de la materia prima para la producción de fuel oil en producir diésel.

Pero el declive en la producción de petróleo de calidad está arrastrando la producción conjunta de diésel y fuel oil hacia su propio declive y más específicamente a la producción de diésel. Y es que cabe recordar que no todos los petróleos son iguales. El petróleo ligero, no convencional, no sirve para destilar productos medios o pesados, como el diésel, fuel oil u otros productos todavía más pesados. Pero este petróleo ligero, que ha inundado el mercado en la última década, ha compensado la producción de crudo total y ha escondido que el petróleo bueno, el que sirve para hacer diésel, hace ya mucho más de diez años que llegó a su pico productivo.

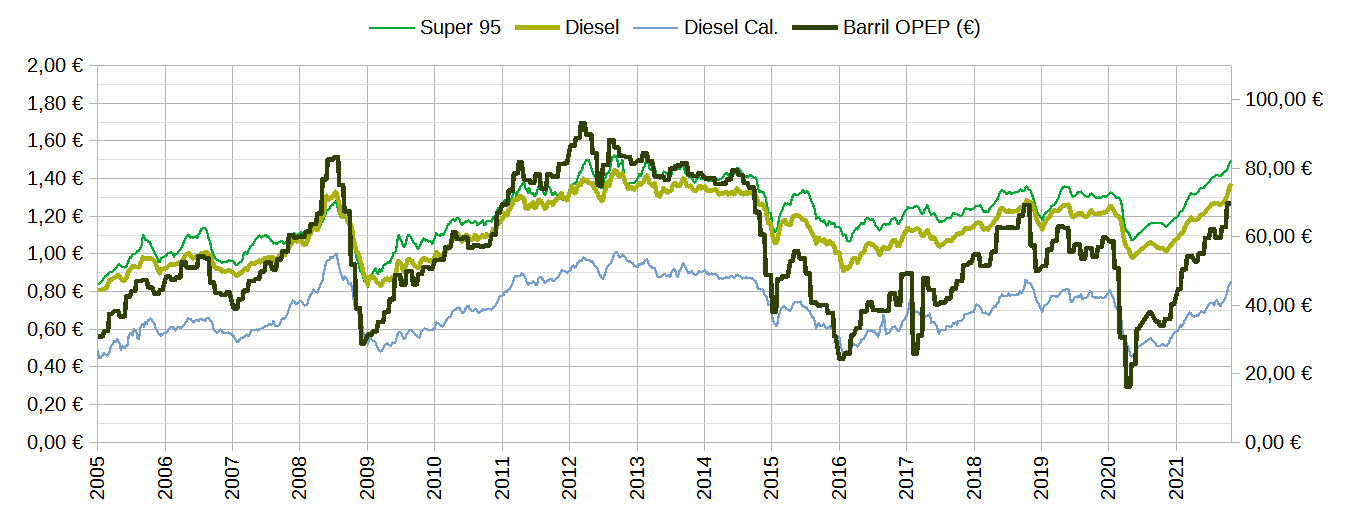

¿Y ahora qué?, se preguntará el lector. Pues todo apunta a que los problemas con el diésel van a continuar. Los dos gráficos siguientes permiten ver la evolución temporal de los precios en España de los combustibles derivados del petróleo comparados con el precio del crudo OPEP, tanto en dólares como en euros. El primer caso se muestra porque nos es más familiar ver el precio del crudo en dólares, mientras que el segundo nos elimina las fluctuaciones debidas al cambio de la divisa al tratarse todo en euros. La conclusión, en ambos casos, es la misma.

Lo que se pone de manifiesto es que actualmente tenemos los precios del diésel en valores máximos cuando todavía no hemos alcanzado los máximos valores históricos del precio del petróleo, que se superaron los 140$ el barril en julio de 2008, y se mantuvieron entre los 110 y los 120$ durante entre el 2011 y 2014, mientras que ahora no llega a 90$ el barril. En aquellas épocas de máximos históricos del crudo, el diésel y el resto de combustibles derivados, estaban comparativamente a precios inferiores a los actuales.

Según esto se podría pensar que todavía hay margen de maniobra para que el diésel continúe subiendo, puesto que el barril no ha llegado a los máximos históricos, pero posiblemente la falta del petróleo que sirve para producir diésel está siendo el factor limitante que está empujando el precio del diésel hacia sus máximos.

En una economía de mercado la escasez de un producto provoca su encarecimiento debido a la competencia entre demandantes, porque el precio no lo fija el vendedor sino el comprador, como si de una subasta se tratase. Un producto vale lo que un comprador está dispuesto a pagar por él. La escasez del diésel provoca su aumento de precio y éste es repercutido en absolutamente todos los productos, lo que provoca un recalentamiento de la economía hasta tal punto que, superado un cierto umbral, se vuelve inasumible por el sistema y éste entra en recesión.

M uchos consumidores dejan de consumir productos que se han vuelto demasiado caros y muchas empresas no pueden operar ya que se quedan sin márgenes de beneficio al ser éstos cada vez más ajustados, lo que equivale a que haya destrucción del tejido productivo y la consecuente reducción de la demanda del combustible. Es la famosa espiral de destrucción de la demanda y de la oferta. Esta reducción es forzada, no lo olvidemos.

uchos consumidores dejan de consumir productos que se han vuelto demasiado caros y muchas empresas no pueden operar ya que se quedan sin márgenes de beneficio al ser éstos cada vez más ajustados, lo que equivale a que haya destrucción del tejido productivo y la consecuente reducción de la demanda del combustible. Es la famosa espiral de destrucción de la demanda y de la oferta. Esta reducción es forzada, no lo olvidemos.

Estamos muy cerca, si no lo hemos rebasado ya, del umbral de dolor que una economía puede soportar sin entrar en recesión, a pesar de encontrarnos lejos de los 110 o 120$ por barril de crudo, y es que hay que tener en cuenta que no es el precio del petróleo lo que encarece la vida, o mejor dicho, no es sólo el precio del petróleo el que puede llevar a una sociedad a la recesión. Al fin y al cabo, lo que nos afecta directamente es el precio del diésel, que es el factor clave, porque como decía al principio, el diésel es la sangre del sistema.

Todavía no notamos que falte diésel en las gasolineras. Al menos no en nuestras gasolineras pero lo que está claro es que, en nuestro sistema económico de mercado, si el precio está subiendo es muy posible que, en la competencia por el producto, haya gasolineras en algún lugar que no tengan diésel. ¿Es posible que haya gasolineras sin diésel?

Pues sí, es posible. China está racionando el diésel en algunas zonas del país, lo que está provocando problemas logísticos importantes, que se suman al resto de problemas que está teniendo relacionados con la falta de carbón para sus centrales térmicas, que desemboca en cortes de electricidad en gran parte del país. Pero los problemas de China son los problemas de todos y su falta de diésel para consumo interno provoca que tampoco tenga combustible para exportar, así que Corea está comenzando a temer por su economía.

Pues sí, es posible. China está racionando el diésel en algunas zonas del país, lo que está provocando problemas logísticos importantes, que se suman al resto de problemas que está teniendo relacionados con la falta de carbón para sus centrales térmicas, que desemboca en cortes de electricidad en gran parte del país. Pero los problemas de China son los problemas de todos y su falta de diésel para consumo interno provoca que tampoco tenga combustible para exportar, así que Corea está comenzando a temer por su economía.

Podríamos pensar que China está lejos, que China es muy grande, que los chinos son malísimos y que China hace las cosas muy mal, o eso dicen muchos, porque son comunistas o lo fueron. Podemos buscar la excusa que queramos pero resulta que en los Estados Unidos, considerado por la mayoría como un polo opuesto a China, también están teniendo problemas de suministro de diésel y lo han tenido que empezar a racionar. ¡Quién lo iba a decir! Los adalides del “libremercado” racionando un bien. Quizás la mano invisible del mercado no está siendo capaz de proveer un sustituto.

Seguramente será un problema local, muy puntual y para nada representativo o quizás no, porque estas cosas se sabe cómo comienzan pero no como acaban, o sí. Lo que sí sabemos es que las reservas de diésel de los Estados Unidos se encuentran muy por debajo de lo que sería deseable y de lo habitual para esta época del año, tanto como que en los últimos 20 años nunca habían sido tan bajas. Así que quizás los problemas de escasez no sean tan puntuales, locales o pasajeros como algunos cuentan y les gustaría.

La verdad es que el problema de la escasez de diésel va en serio. De momento, abróchense los cinturones, que esto parece que no ha hecho nada más que comenzar y no será divertido.

Los comentarios están cerrados.