Las administradoras de fondos de pensiones (AFP) no son las únicas favorecidas, naturalmente, con el abandono del Estado de sus obligaciones sociales. El caso de la educación –en especial la superior–, el realmente patético. Las universidades privadas –tras convertirla en coto de caza sin guardabosques– aumentaron la oferta de carreras profesionales en más del 170 por ciento en los últimos dos años. Dentro de poco habrá doctorados en ortografía o «másters» en esperar locomoción colectiva.

El Consejo de Educación Superior murmura –antipatriota– que el cecimiento de la universidades privadas autónomas es a costa de aquellas bajo supervisión estatal. De la educación técnica mejor no hablar. Los alumnos de educación superior no hablan: son «malos chilenos» o están secándose luego del paso del carro lanzaaguas policial que suele acompañarlos en sus movilizaciones.

El sistema de salud privatizado (en manos de las llamadas ISAPRES), por su parte, lleva a cabo una lucha sin cuartel por el bienestar de los chilenos. Considerando que «no hay enfermedades sino enfermos» hace desaparecer ciertos males («lo sentimos mucho, no entra en la cobertura pactada») y de ese modo los habitantes del país permanecen sanos y felices. O los entierran.

Para proteger a los beneficiarios –que cotizan sagrada y mensualmente una buena parte de sus sueldos y salarios– se sospecha que actúan coludidas. Lo dicen el Tribunal de defensa de la libre competencia y la Fiscalía Nacional Económica, que mencionan, entre otras, a algunas importantes entidades que comercian salud, como ING, Vida Tres, Banamed, etc…–.

Gracias –en otro terreno– a la política de diseño y construcción y administración de caminos y autopistas por la empresa privada, es muy probable que en poco tiempo un chileno –o visitante extranjero– pueda movilizarse por aquellos a lo largo y ancho del país –y por sus ciudades– sin pisar o rodar por otro territorio que el de esas empresas; oblando, como corresponde, un porcentaje del valor de su vehículo cada tantos kilómetros. Se recomienda que el vehículo esté asegurado «al máximo»: de repente se cae un puente.

Administradoras de Fondos de Pensiones

Administradoras de Fondos de Pensiones

Los fondos chilenos privados de pensiones llegaron el 31 del pasado octubre a 68.931 millones de dólares, el 8,7 por ciento más que en igual fecha del 2004, informaron fuentes oficiales a la prensa en estos días de noviembre.

De ese total, US$ 20.003,42 millones de dólares, alrededor del 20 por ciento del total, están invertidos en el exterior, principalmente en fondos mutuos y acciones de empresas (poco más de 19.000 millones), señala el informe de la Superintendencia de Administradoras de Fondos de Pensiones.

En el sector estatal están invertidos US$ 11.348,01 de dólares, equivalentes al 16,46 por ciento, principalmente en instrumentos del Banco Central de Chile (7.501,30 millones).

El negocio marcha viento en popa, nadie se acuerda de la quiebra –maloliente– de la ENRON, que «favoreció» a millones de empleados, pequeños empresarios y otros prescindentes estadaounidenses dejándolos en la calle. Y si se acuerdan, tampoco importa. Es en el sector financiero al que van las mayores inversiones de los fondos de pensiones chilenos, con más de US$ 20.600 millones, equivalentes al 29,90 por ciento del total.

En actividades productivas y de servicios del sector privado las inversiones suman US$ 16.878,32 millones, que suponen el 24,48 por ciento, de los que 10.472,37 corresponden a acciones: sector eléctrico, recursos naturales, servicios, industrias, y telecomunicaciones.

En octubre pasado, las cinco modalidades en que se dividen los fondos de pensiones, según el nivel de riesgo de sus inversiones, medido por la proporción entre papeles de renta fija o variables, registraron rentabilidades negativas.

Un gran negocio: que otros envejezcan

Que la rentabilidad de las inversiones sea arriesgada o no rinda es algo que deja frías a los administradoras: el dinero no les pertenece y la comisión y el cobro por el «favor» de manejar la plata de los cotizantes está asegurada. El fenómeno es universal.

En Portugal se denunció en la semana del siete al 13 de noviembre que a finales de 2004 los fondos de pensiones de los cinco principales bancos del país sólo alcanzaban el 70 por ciento de la cantidad necesaria para garantizar el pago de las pensiones correspondientes al tiempo de servicio prestado por sus trabajadores. Faltarían 2.646 millones de euros para que los fondos de pensiones de los empleados de esas cinco entidades cuenten con la adecuada provisión.

En la Argentina la situación arde –o ya se quemó–: desde que rige el sistema de capitalización –y no el de reparto, que es el de la previsión estatal– la población sin cobertura aumentó y el mercado de capitales para financiar la inversión de largo plazo quedó en la nada.

A su vez, debido a la transferencia de los aportes a las AFJP el Estado dejó de recaudar unos 75.353 millones de pesos entre 1994 y 2001 (más de US$ 25.000 millones), que se cubrieron con deuda …financiada por las administradoras de jubilaciones y pensiones. En 20 años más las proyecciones técnicas indican que la población mayor de 65 años con cobertura podría caer al 36 por ciento.

En la economía que «hace bien los deberes»

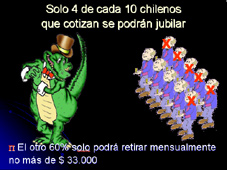

El sistema en Chile, aunque en apariencia sólido, es un rey desnudo que rige sobre el 93 por ciento de los aproximadamente siete millones de personas que «invierten» para su pensión futura.

El sistema en Chile, aunque en apariencia sólido, es un rey desnudo que rige sobre el 93 por ciento de los aproximadamente siete millones de personas que «invierten» para su pensión futura.

El fondo de mayor riesgo (Tipo A) anotó la más importante caída de los fondos de pensiones al registrar una variación negativa de 4,28 por ciento en el décimo mes del año y del 10,35 por ciento en 12 meses, en términos interanuales.

La rentabilidad del tipo B, el segundo de mayor riesgo, registró una disminución del 3,72 por ciento y el términos interanuales acumula una subida de 7,64 por ciento.

El fondo tipo C, que equivale al histórico desde la creación del sistema en 1981, tuvo en octubre un descenso de fondos del 3,21 por ciento y una variación positiva del 5,03 en 12 meses.

El fondo tipo D anotó en el décimo noveno mes del año una rentabilidad negativa del 2,85 por ciento y acumula una subida de 2,75 por ciento en 12 meses.

El fondo tipo E, que se supone el más seguro por tener un 80 por ciento de inversiones en instrumentos de renta fija, registró una caída del 2,81 por ciento y en términos interanuales acumula una leve subida del 0,23 por ciento.

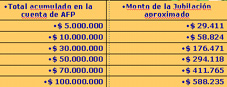

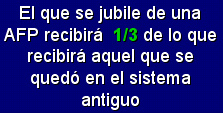

La jubilación es un buen negocio –menos para el que jubila–.

—————————————-

Las ilustraciones se han tomado de un diapofilme de la agrupación chilena por la libre elección previsional.

Los comentarios están cerrados.