Se desaceleran las exportaciones de América Latina y el Caribe

El valor de las exportaciones de bienes de América Latina y el Caribe aumentó 2,9 por ciento interanual en el primer trimestre de 2023, una cifra muy inferior al promedio de 16,4 por ciento que mantuvo durante el año pasado, indicó este jueves 8 un reporte del Banco Interamericano de Desarrollo (BID).

“Ha concluido el ciclo comercial expansivo poscovid y la región se ha instalado en una tendencia de desaceleración de las exportaciones que continuará el próximo trimestre y debe estabilizarse en la segunda mitad del año”, dijo Paolo Giordano, economista principal del sector de Integración y Comercio del BID.

Aunque el desempeño comercial de América Latina y el Caribe fue mejor que el promedio mundial (-2,8 %), las exportaciones de la región se desaceleraron notablemente debido tanto a los menores precios de los productos básicos como al debilitamiento de los volúmenes exportados.

También las importaciones mostraron cifras bajas en el trimestre considerado, con un incremento de apenas 0,6 % respecto de los primeros meses de 2022, un año en el que crecieron 21,1 % en promedio.

Giordano, coordinador del estudio “Estimaciones de las tendencias comerciales de América Latina y el Caribe”, considera que “las políticas e inversiones orientadas a impulsar la inserción competitiva en los mercados externos serán clave para apuntalar la recuperación económica” en los meses y años por venir.

“Ha concluido el ciclo comercial expansivo poscovid y la región se ha instalado en una tendencia de desaceleración de las exportaciones que continuará el próximo trimestre y debe estabilizarse en la segunda mitad del año”, señaló.

Sin embargo, el pronóstico está marcado por la presencia de riesgos de distinta naturaleza, en un marco de incertidumbre sobre la evolución de los tipos de interés y la cotización del dólar, que suelen tener consecuencias directas sobre los precios de los productos básicos.

Para el futuro, se prevé un balance de riesgos “con sesgo moderado a la baja”, debido al impacto de las políticas monetarias restrictivas sobre el crecimiento global, la incertidumbre en torno a la resolución de la guerra en Ucrania, y el agotamiento del efecto expansivo de la reapertura de la economía china.

También se prevé una posible reversión de la fase alcista de los precios de los productos básicos.

La desaceleración de las exportaciones fue generalizada en la región, sobre todo en las economías de América del Sur, donde el impacto de la caída de los precios fue mayor debido a la relevancia de los productos básicos en su matriz exportadora.

Se estima que en Sudamérica las exportaciones se estancaron (-0,3 %) en el primer trimestre de 2023 en comparación con igual período de 2022, tras haber crecido 16,2% en promedio el año anterior.

Los precios de los productos básicos, que habían impulsado las exportaciones a lo largo de 2022, entraron en una fase bajista a mediados del año, y se contrajeron los flujos comerciales reales, con algunas excepciones.

Los países de América Central, y México, continuaron expandiendo sus ventas externas en el primer trimestre del año, contribuyendo a sostener el desempeño regional. Así, se dio un aumento de 6,3% hasta marzo, tras crecer 16,1% en el promedio de 2022.

México registró un incremento en las ventas externas de 6,8% interanual en el primer trimestre, y los envíos de América Central se expandieron 1,6% en ese período.

Para la subregión Caribe solo se dispuso de datos de Barbados, Belice y Guyana, este último país una excepción entre las economías de la región debido al boom petrolero que experimenta, por lo que sus exportaciones fueron 89% mayores en el primer semestre de 2023 en comparación con igual período del año pasado.

Compartiendo disparidades en la región, las exportaciones de Barbados crecieron 6,5% y las de Belice disminuyeron 20,6% en el período considerado.

Los países con mayor desempeño positivo fueron Paraguay, con exportaciones 23,4% más elevadas que en el primer trimestre de 2022; Costa Rica, con incremento de 14,1%, y Chile, cuyos envíos crecieron 10,7%.

El gigante regional, Brasil, incrementó sus exportaciones en 4,8% en comparación con el primer trimestre de 2022, y los descensos más pronunciados, junto con Belice, se registraron en Bolivia (-23,5%) y Venezuela (-20,2%).

Entre enero y abril de 2023 los precios de los principales productos básicos exportados por América Latina y el Caribe mostraron una marcada volatilidad.

Las tasas de variación interanual fueron negativas para los precios del petróleo (-18,2%), café (-12,6%), hierro (-11,9%), cobre (-11,1%) y soja (-5,2%), mientras que el azúcar registró un alza interanual de 15,1%.

México, el principal socio comercial de EU en el primer cuatrimestre

Braulio Carbajal

Entre enero y abril de 2023 el valor del intercambio de bienes y servicios entre México y Estados Unidos ascendió a 259 mil 500 millones de dólares, lo que significó que el país cerrara el primer cuatrimestre del año como el principal socio comercial de la mayor economía del mundo, revelaron datos oficiales.

En el lapso señalado, México captó 15,4 por ciento del comercio global de Estados Unidos, mientras Canadá se quedó con 15,2 por ciento, producto de un intercambio de 254 mil 200 millones de dólares, y China con 11 por ciento, por un comercio de 184 mil 200 millones de dólares, de acuerdo con información de la Oficina del Censo del Departamento de Comercio estadunidense.

México consiguió mantener la primer posición en el periodo enero a abril pasado, pese a que en particular durante abril fue superado por Canadá, pues en ese mes el comercio entre los canadienses y estadunidenses ascendió a 63 mil 800 millones de dólares, 15,5 por ciento del total, mientras el de México con Estados Unidos fue de 62 mil 800 millones de dólares, 15,2 por ciento.

La razón por la cual México perdió el puesto en abril fue consecuencia de un resultado desfavorable tanto en sus exportaciones como en sus importaciones.

En abril, según la Oficina del Censo, las exportaciones de México a Estados Unidos se ubicaron en 38 mil 76 millones de dólares, 2 por ciento menos frente a 38 mil 872 millones de igual mes de 2022; en tanto, en el mismo periodo las importaciones bajaron de 27 mil 274 millones a 24 mil 718 millones de dólares, es decir, una caída de 9 por ciento.

Pese al tropiezo en abril pasado, México ligó tres meses consecutivos como el principal proveedor de Estados Unidos.

De acuerdo con los datos oficiales, las exportaciones de China a territorio estadunidense se desplomaron 20,8 por ciento en abril respecto a igual mes del año pasado al ubicarse en 33 mil 77 millones de dólares, mientras las canadienses cayeron 9,7 por ciento en el periodo señalado al registrar 34 mil 418 millones de dólares.

En lo que se refiere al monto acumulado del año, es decir, de enero a abril, las informaciones indican que las exportaciones de México a la principal economía del mundo alcanzaron 153 mil 568 millones de dólares, seguidas de las de Canadá, 138 mil 681 millones de dólares, y las de China, 132 mil 741 millones de dólares.

Por el lado de los países que más compraron mercancías a Estados Unidos, Canadá se ubicó en la primera posición durante el primer cuatrimestre del año al registrar importaciones por 115 mil 600 millones de dólares; por debajo quedaron México y China con 105 mil 900 millones y 51 mil 700 millones de dólares, respectivamente.

De esta forma, según el reporte, Estados Unidos registró en abril un déficit comercial con México de 13 mil 358 millones de dólares y de 47 mil 683 millones en el cuatrimestre. Lo anterior significa que los estadunidenses compran más mercancías mexicanas que las que México adquiere a ese país.

Ampliación del gasoducto Sucre-Potosí potenciará la producción de cemento

La ampliación del Gasoducto Sucre-Potosí (GSP) Fase II potencializará e incrementará la capacidad de transporte de gas natural hasta 13,6 millones de pies cúbicos día (MMpcd), lo que permitirá aumentar la producción de cemento de las fábricas que operan en esa región del país y dinamizar la economía, informó este lunes el presidente de Yacimientos Petrolíferos Fiscales Bolivianos (YPFB), Armin Dorgathen.

“Este proyecto tiene una inversión de 5,8 millones de dólares y coadyuvará a la producción nacional cementera, de esta forma abastecerá la demanda interna del país y apuntará hacia un mercado de exportación. Además, beneficiará al consumo de gas natural en la categoría domiciliaria, industrial y comercial del departamento de Potosí”, indicó, citado en un boletín.

Explicó que el proyecto de ampliación GSP Fase II permitió un incremento en la capacidad nominal de transporte hasta 13,6 MMpcd, lo cual representa un aumento del 32% respecto a la anterior capacidad nominal de transporte.

Con esa elevación, la estatal petrolera podrá asignar mayores volúmenes disponibles a los diferentes consumidores del hidrocarburo de la región de Potosí, conforme a sus contratos comerciales.

Con la ampliación, los municipios potosinos tienen la oportunidad de dinamizar su economía. YPFB “tiene muy claro” su papel fundamental para reactivar la economía del país y fomentar la producción nacional para el consumo interno, como para la exportación, aseveró.

“El gas es una fuente de energía cuyos costos son bajos y de gran beneficio para la producción de las empresas locales”, indicó el presidente de YPFB y agregó que esa obra fue concluida en abril.

Exportaciones peruanas cayeron 2% en los primeros cuatro meses

Las exportaciones peruanas cayeron un 2% en durante los primeros cuatro meses del año, aunque los empresarios del sector confían en su pronta recuperación, tras la subida de 6,7% alcanzada en abril, informó este martes la Asociación de Exportadores (ADEX).

Al respecto, el presidente del gremio, Julio Pérez Alván, comentó en un comunicado que “aún se experimentan las consecuencias de la inestabilidad política y los fenómenos climatológicos que se registraron con mayor fuerza en los primeros meses de 2023″.

ADEX detalló que en abril las exportaciones peruanas llegaron a 5.373,6 millones de dólares (unos 5.024,4 millones de euros) lo que implicó un alza de 6,7%, pero el monto total del primer cuatrimestre fue de 20.817 millones de dólares, lo que implicó una caída del 2%.

Aunque abril fue el segundo mes del año en cerrar en azul, tras el incremento de 8,5% de marzo, en enero y febrero se produjeron bajadas del 10,9 % y el 11,5%.

Pérez Alván confió, en ese sentido, en que las cifras de mayo muestren la recuperación del sector y que, en un mediano plazo, se recuperen las tasas de crecimiento de 2 dígitos de años anteriores.

“Esto será posible si es que seguimos trabajando de forma conjunta con las autoridades, si se promueven las inversiones y se logra un ambiente de estabilidad y predictibilidad”, sostuvo antes de informar que “hace unos días” se reunió con el ministro de Trabajo, Fernando Valera.

Según cifras del Sistema de Inteligencia Comercial ADEX Data Trade, en el acumulado enero-abril los despachos tradicionales se contrajeron un 5,2%, al llegar a 14.789 millones de dólares, por los menores envíos de hidrocarburos (-31,2%), pesca (-12,6%) y agro (-63,9%), mientras que solo la minería aumentó en 2,6%.

El principal mercado fue China, al acumular el 48% del total, seguido por Estados Unidos, Japón, Canadá, Corea del Sur, Brasil, Emiratos Árabes Unidos, Suiza, India y España.

El gremio señaló que los envíos no tradicionales crecieron 7%, al llegar 6.028 millones de dólares, y, por monto, los sectores que resaltaron fueron la agroindustria, con 2.672 millones de dólares; la pesca para el consumo humano directo (CHD), con 801,5 millones de dólares; químico, con 616,5 millones de dólares; y siderometalurgia, con 534,2 millones de dólares.

Cerraron el primer cuatrimestre del año con incrementos la agroindustria (8,7%), pesca para CHD (34,2%), metalmecánica (9,8%), minería no metálica (65,1%) y varios (4,9%); mientras que cayeron textil (12,8%), confecciones (3,6%), químico (14,4%), siderometalurgia (11,8%) y maderas (28,9%).

La oferta con valor agregado fue principalmente por uvas (con una variación positiva de 22,4%), pota (207,3%), palta o aguacate (44%), fosfatos de calcio (93,6%), mango (0,2%), arándanos (24,5%), alambre de cobre refinado (-19,5%) y pota en conserva (198,5%).

Su principal mercado fue Estados Unidos, al lograr una evolución de 4,3%, mientras que también se hicieron envíos a los Países Bajos (6,2%) y China (6,9%), Chile (-0,15%), Ecuador (-2,8%), México (48,6%) y España (23,8%).

La banca privada, el sector ecuatoriano que gana con la crisis

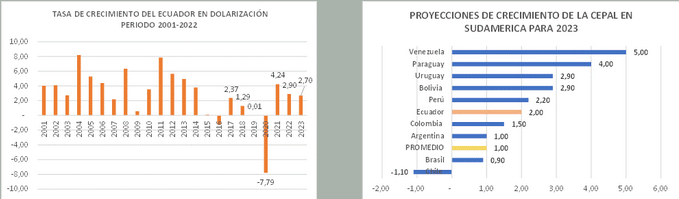

Es evidente que el Ecuador no ha logrado reactivar su economía, las proyecciones de organismos internacionales y del mismo Banco Central del Ecuador establecen un mínimo de crecimiento del 2%, esto quiere decir que todavía no recuperamos los niveles del año 2019 y estamos entre los países con menos crecimiento en Sudamérica y toda Latinoamérica.

Gráfico No. 1: Tasas de crecimiento económico Ecuador

Fuente: Banco Central del Ecuador – Elaboración: Instituto de Investigaciones Económicas – UCE

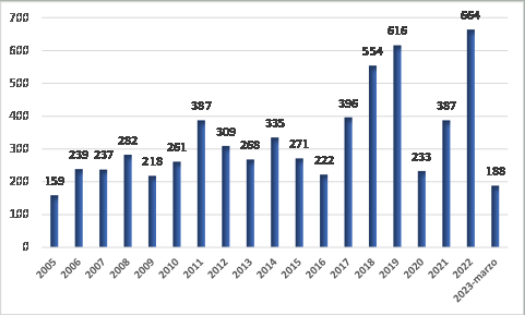

Mientras la mayoría de sectores económicos, dentro de la economía ecuatoriana, han tratado de sobrevivir a las ineficientes políticas de reactivación económica del gobierno, la Banca Privada ha tenido utilidades récord, llegando a los 664 millones de dólares en el año 2022 y ya 188 millones de dólares el primer trimestre del 2023, tal como se puede observar en el gráfico No. 2.

Se ha llegado a cuestionar, desde diversos sectores, la posibilidad de condonar impuestos (incentivos tributarios), en función de que supuestamente fue un sector afectado por el incremento del riesgo país, valor que beneficiaría a un sector que ha ganado enormemente durante la crisis.

Gráfico No. 2: Utilidades Banca Privada

Fuente: Banco Central del Ecuador – Elaboración: Instituto de Investigaciones Económicas – UCE

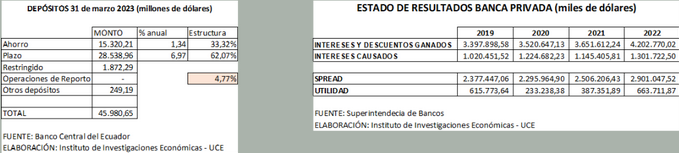

Actualmente, las tasas de interés activas y pasivas tienen un esquema que beneficia directamente a los bancos privados, con un promedio de la tasa de interés pasiva que para marzo de 2023 estuvo en 4,7%, mientras que las tasas de interés activas bordearon entre 9,29% y 28,23%, con el antecedente de que nuestro país es dolarizado y su inflación es de un dígito.

En efecto, como se puede observar en el gráfico No. 3, para el año 2022 el spread financiero de los bancos se ubicó en más de 2.900 millones de dólares, constituyéndose un importante problema para el financiamiento de actividades productivas o de consumo, con una posible consecuencia de una hiper concentración de mercados.

Gráfico No. 3: Spread financiero – Ecuador

La política económica y crediticia del actual gobierno, claramente ha beneficiado los intereses económicos de la banca privada en detrimento de una efectiva reactivación económica y de miles de personas que sueñan con el financiamiento de sus actividades productivas.

*Unidad de análisis y estudios de coyuntura de la Universidad Central del Ecuador

BID presta 400 millones de dólares para hidrógeno verde en Chile

El Banco Interamericano de Desarrollo (BID) aprobó un préstamo, de 400 millones de dólares, para apoyar el desarrollo de la industria del hidrógeno verde y sus derivados en Chile, informó la entidad este miércoles 7.

El préstamo “le permite al país avanzar en el desarrollo de un sector de alto potencial que, además de impulsar la economía, contribuirá a promover la sostenibilidad ambiental y a enfrentar el cambio climático, con enfoque inclusivo”, señaló Maria Florencia Attademo-Hirt, representante del BID en el país austral.

Los recursos se destinarán al financiamiento de nuevos proyectos, desarrollo de la demanda local, formación de capital humano, creación de bienes y servicios intermedios que faciliten el desarrollo de la industria, investigación aplicada, desarrollo e innovación tecnológica, y fomento del emprendimiento en el sector.

La entidad multilateral destacó que “las instituciones, empresas y emprendimientos que forman parte de esta cadena de valor, así como trabajadoras y trabajadores de la industria, se verán beneficiados con la operación”.

Argumentó que “dadas las ventajas naturales de Chile para producir energías renovables a bajo costo, la creciente demanda global de hidrógeno verde presenta una gran oportunidad no sólo en términos de productividad sino también de sostenibilidad”.

Según la Agencia Internacional de Energía, para 2050 se producirán alrededor de 300 millones de toneladas de hidrógeno anualmente, más de cuatro veces la demanda actual, y se espera que casi la mitad sea en forma de hidrógeno verde, o sea el que se produce a partir de energías renovables.

Por otra parte, Chile es el país de América Latina y el Caribe con mayor emisión de dióxido de carbono per cápita (4,61 toneladas anuales en 2021), y sus emisiones duplican las de Brasil, Uruguay y Perú, ubicándose cerca a los niveles de países europeos industrializados como Reino Unido, Francia y España.

En ese escenario, “fortalecer la industria del hidrógeno verde será crucial para que el país austral avance en los objetivos globales que señala el Grupo Intergubernamental sobre el Cambio Climático (IPCC en inglés) de reducir emisiones a la mitad en el 2030 y alcanzar las cero emisiones netas antes de 2050”, según el BID.

El término hidrógeno verde se refiere a la producción de hidrógeno generada por energías renovables bajas en emisiones. Requiere una reducción de emisiones de al menos 60% respecto de umbrales de referencia, como la producción de hidrógeno gris, que se obtiene a partir del vapor de gas natural.

Entre sus principales usos está el empleo como combustible para pilas y motores de combustión, como los de camiones y automóviles, con la ventaja de que es una fuente de energía limpia que solo emite vapor de agua y no deja otros residuos en el aire, a diferencia del carbón y el petróleo.

El banco también señaló que la inversión en la industria del hidrógeno verde en Chile aún es incipiente y enfrenta los retos de las industrias nacientes: el historial de proyectos de ese sector energético es limitado, los altos costos de la tecnología y la incertidumbre de desempeño en el largo plazo.

El préstamo, aprobado por el Directorio Ejecutivo del BID, es la segunda operación en el marco de la línea de crédito condicional para proyectos de inversión, de 1.000 millones de dólares, para la productividad y el desarrollo sostenible en Chile.

Tiene un plazo de amortización de 24 años, un período de gracia de seis años y medio, y una tasa de interés basada en la Secured Overnight Financing Rate, que utiliza los costos reales de las transacciones en el mercado de recompra, calculados por la Reserva Federal de Nueva York.

Panorama internacional

¿Es China la maquiladora del mundo?

Chuang

Como en cualquier otro país, ciertamente hay fábricas en China con condiciones laborales de maquiladora. Pero el conductor de reparto de motocicletas y el trabajador de oficina son más representativos del trabajador chino hoy en día que un migrante en una línea de montaje que hace zapatos o productos electrónicos para la exportación. El trabajo de maquiladora es aborrecido con razón por las condiciones de trabajo deplorables, los bajos salarios y las largas horas, pero estas características no son exclusivas del trabajo de fábrica, ni tampoco las maquilas son el principal sitio de resistencia de los trabajadores en China.

En términos de empleo y producción, la manufactura jugó un papel más importante en la economía de China hace una o dos décadas. Ese es el período del que provienen la mayoría de nuestras imágenes de “talleres de sobre-explotación” chinos, ya que era la época en la que gran parte del trabajo de manufactura más intensivo de mano de obra del mundo se concentraba en el país.

Hoy en día, sin embargo, la manufactura china se ha vuelto más automatizada, y muchas de las ocupaciones más intensivas en mano de obra se están deslocalizando a países más pobres (por ejemplo: fábricas textiles a Camboya y Bangladesh, o montaje de electrónica de gama baja a Vietnam), lo que significa que la industria sigue siendo una fuente importante de producción económica para China (como para todos los países post-industriales), incluso a pesar de que el país se “desindustrializa” en el sentido de una parte menor de la fuerza de trabajo está empleada en la industria manufacturera. Este es un patrón general del desarrollo capitalista, reproducido una y otra vez en diferentes momentos y lugares.

Pero si esto ha sucedido en otros países antes, ¿por qué tendemos a asociar las imágenes de las maquiladoras con China? La primera y más obvia razón es simplemente porque muchos de los productos manufacturados de gama baja del mundo fueron, durante unos veinte años, “hechos en China”. Esto está empezando a cambiar (eche un vistazo a las etiquetas de su ropa, probablemente hechas en otro lugar) y es probable que comencemos a asociar estas imágenes cada vez más con el sur y el sudeste de Asia en un futuro próximo, al igual que hubo un tiempo cuando se asociaban las mismas imágenes con etiquetas que decían “hecho en México” o “hecho en Taiwán”.

Por otro lado, hay una segunda razón importante por la que esta imagen es tan importante: la idea de que los trabajadores chinos son “iSlaves” (i-esclavos) que mueren por hacer tu iPhone es también el resultado de años de propaganda del complejo industrial de ONGs, diseñado principalmente para culpabilizar a los consumidores en los EU o Alemania y para avergonzar a Apple y a sus proveedores y obligarles a desarrollar unas cadenas de montaje industrial “éticas”.

El movimiento contra la explotación sin límites en los países ricos surgió como un sustituto inapropiado de la organización de los trabajadores en el punto de producción, ya que la deslocalización había socavado efectivamente el poder de los sindicatos existentes. El impacto final de este movimiento en las condiciones de trabajo ha sido insignificante. En cambio, ha servido principalmente como una forma de reclutar estudiantes universitarios idealistas a la política institucional a través del activismo sin fines de lucro.

No hay ambigüedad sobre las brutales prácticas laborales que todavía prevalecen en el sector de ensamblaje de electrónica, que todavía emplea a millones de trabajadores en China. La cadena de producción de iPhone se convirtió en un tema de atención, en parte, porque hubo una serie de suicidios de trabajadores en la planta de producción de Shenzhen donde se producían los teléfonos. Pero la realidad es que el trabajo mata, en todos los países y en muchas industrias. La industria de la construcción es mucho más mortal que la manufactura, y simplemente leyendo las noticias chinas se pueden encontrar informes de muertes de trabajadores de entrega de paquetes o alimentos al menos una vez al mes en los últimos años.1] La imagen de la maquiladora china entró en la imaginación de la gente de los países ricos porque era un objetivo conveniente para las campañas de política de consumo.

Estas campañas son comunes en los países ricos porque juegan con la culpa de “primer mundo” de la gente, invocan fantasías orientalistas de una población asiática con el cerebro lavado o indefensa, y también son relativamente inofensivas, e incluso ayudan a renovar la marca de las corporaciones monopolistas de los países ricos para adoptar otras “éticas” en comparación. Pero no hay una diferencia sustancial en el grado de esclavitud de los trabajadores chinos que hacen iPhones, de los trabajadores de almacenes europeos en Amazon y de los trabajadores inmigrantes en las plantas de envasado de carne estadounidenses.

Muchos de los que creen que China está llena de maquiladoras también tienden a creer en otras representaciones anticuadas e inexactas de China y su dinámica de lucha de clases. Algunos creen, por ejemplo, que los trabajadores de las maquiladoras, o los trabajadores de las fábricas en general, son la fracción de clase dirigente del proletariado en China (o incluso ese “proletariado” = trabajadores de las fábricas), y que el desarrollo de un “movimiento obrero”, arraigado en ese sector, es la clave para cualquier cambio progresista o revolucionario.

Este punto de vista es común entre una amplia gama de personas dentro y fuera de China, desde entusiastas activistas de izquierda hasta académicos que estudian las relaciones laborales, u ONG como China Labor Bulletin. Durante décadas, esperaban que las huelgas de fábricas en el delta del Río Perla se convirtieran en una ola de sindicalización, permitieran la negociación colectiva con los empleadores o incluso produjeran partidos laboristas de izquierda independientes.

Pero nada de eso sucedió y el “movimiento obrero” en China murió antes de nacer. En realidad, no hay un solo “sector dirigente” de la clase obrera en su conjunto o de toda China. Esta idea en sí misma es chovinista, rechaza las luchas de ciertos sectores proletarios a favor de luchas “ejemplares” que se ajustan a un esquema ideológico predeterminado que tiene poca relación con la realidad. Esta perspectiva sobre lo que debe ser el movimiento obrero siempre ha oscurecido el espectro completo de la cadencia real y cambiante de la lucha de clases en China. Puede ser difícil obtener datos fiables y completos sobre las protestas sociales, pero hemos hecho todo lo posible para difundir lo que sabemos de ellas en nuestros artículos “No Way Forward, No Way Back” y “Picking Quarrels“, en los números 1 y 2 de la revista Chuang (2016 y 2019).

Un análisis más cuidadoso de los datos reales muestra que no solo la estructura del empleo en China se está alejando del trabajo de fábrica intensivo en mano de obra hacia una gama más nebulosa de servicios y producción de alta tecnología, sino también que las protestas y las luchas sociales se están alejando de los patrones de la década de 2000 y principios de 2010, que habían sido definidos por las protestas rurales contra la apropiación estatal de tierras y las luchas obreras en las ciudades. Las acciones laborales en las fábricas manufactureras han disminuido significativamente en proporción de todas las acciones laborales, según los datos de Wickedonna y otros registros de luchas laborales, como China Labor Bulletin. Al mismo tiempo, otras formas de malestar social, como las protestas por la vivienda de parte de estratos sociales más ricos, están creciendo, y a menudo han superado en número a los conflictos laborales en los últimos años. Mientras tanto, las formas adoptadas por la lucha de clases se han diversificado. La introducción de contratos de trabajo flexibles y varias formas de trabajo “gig” han empeorado la precariedad y han intensificado las horas de trabajo en una amplia gama de sectores, planteando nuevos problemas a la vanguardia de las luchas.

Como afirmamos en nuestro resumen de estas dinámicas en “Picking Quarrels“:

“En lugar de fusionarse bajo una identidad afirmativa de “trabajador”, se están formando subjetividades de un tipo diferente en relación con la estructura actual de la economía china. Una perspectiva comunista, si es posible, debe construirse colectivamente, en lugar de importarse de círculos activistas o académicos aislados. Además, debe difundirse en segmentos profundamente fracturados del proletariado a pesar de sus intereses conflictivos, y hoy en día parece incapaz de depender de un solo sujeto hegemónico que supuestamente representa los intereses de la clase en su conjunto, como ocurrió con el trabajador industrial de masas (brevemente y con resultados cuestionables) para el viejo movimiento obrero. Si este horizonte comunista se abre, es casi seguro que tomará una forma ajena en principio a nuestras expectativas, adaptando las identidades preexistentes de maneras impredecibles e incluso desagradables”.

Estas tendencias en los conflictos también son un reflejo de los cambios en la estructura del empleo en China, que en un futuro próximo se parecerá cada vez más a las de los países “más desarrollados” y “postindustriales”, muchos de los cuales siguen siendo los principales productores de bienes industriales del mundo, a pesar de que ya no son los principales empleadores de los trabajadores industriales del mundo. Los trabajos de mierda de la industria de servicios ya dominan la economía, y el empleo se está volviendo cada vez más precario y mal pagado, en medio del aumento de los costes.

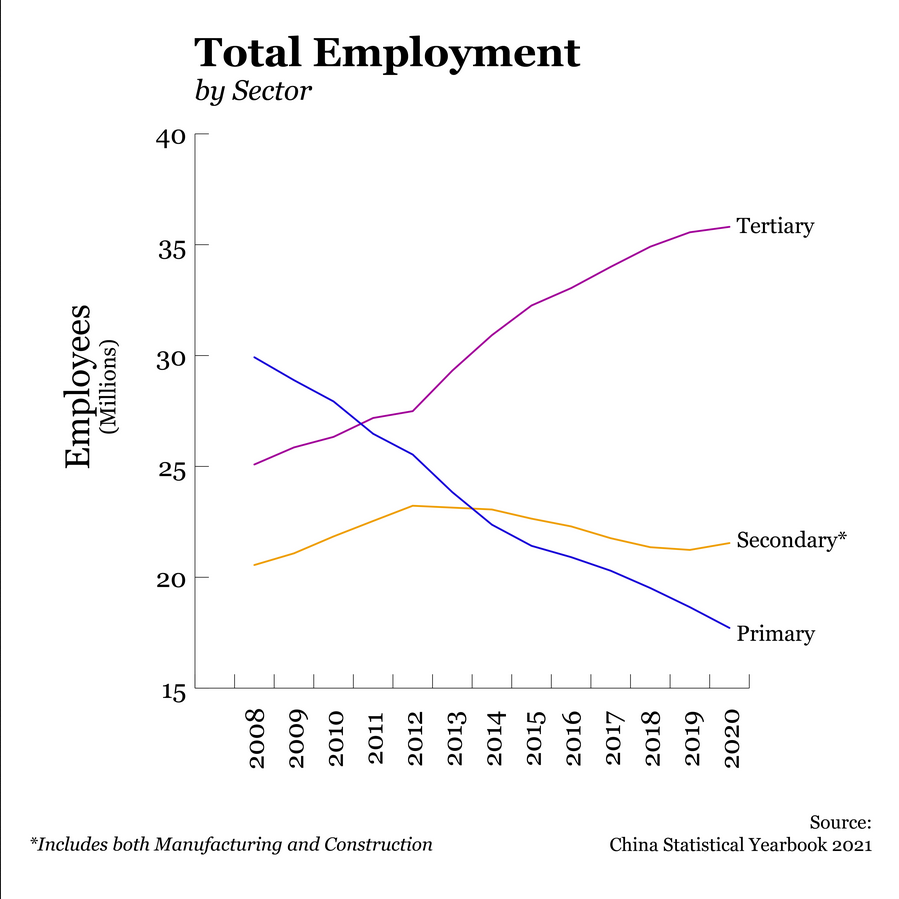

La estructura de empleo de China se está volviendo más dependiente del sector de servicios y se está alejando de la agricultura, la minería, la fabricación y la construcción. Al igual que en los países más ricos, el mercado laboral en las principales ciudades chinas también se está bifurcando, con una mayoría de los residentes empleados en servicios y servicios logísticos de menor remuneración y menos cualificación, y una minoría empleada en empleos mejor remunerados y con mayor cualificación.

Esto no significa que todo lo relacionado con nuestra imagen de “maquiladora” sea erróneo. Las ideas sobre las maquiladoras chinas tienen sus raíces en los desarrollos económicos reales de las décadas de 1990 y 2000. Los empleos en el sector manufacturero crecieron drásticamente después de que China se uniera a la Organización Mundial del Comercio en 2001. Los fabricantes extranjeros se esparcieron en las regiones costeras, sacando a la gente del sector agrícola e integrándolos en la industria manufacturera, junto con industrias como la construcción. Muchas de las primeras grandes huelgas y protestas laborales en el sector manufacturero fueron de hecho contra las condiciones de trabajo de las maquiladoras, como la comida insalubre de las cantinas, los bajos salarios y la gestión militarizada.

Las peores condiciones eran los de los sectores más intensivos en mano de obra, como los textiles. Sin embargo, una vez más: nada de esto era exclusivo de China. Talleres de producción similares habían operado antes (y a menudo continúan operando) en centros de producción de prendas de vestir, incluso en los países ricos. Sin embargo, en el transcurso de la década del 2000, la eliminación gradual del “Acuerdo Multifibra” (MFA), que había exigido cuotas que limitaban la cantidad de exportaciones de prendas de vestir a los países ricos, en última instancia hizo que la producción de prendas de vestir se concentrara aún más, con China imponiéndose a la mayoría de los otros competidores. Esta confluencia de factores aseguró que las zonas industriales chinas se convirtieran en la imagen de la mano de obra de las maquiladoras para gran parte del mundo.

Pero después de una década de migración masiva a las zonas de producción costera, los costes laborales comenzaron a aumentar. Cuando sucedió, los empleadores se enfrentaron a dos opciones: la actualización tecnológica para aumentar la productividad, o la reubicación a lugares con mano de obra más barata. Ambas tendencias comenzaron a acelerarse en China a lo largo de la década de 2010. La expansión de los empleos de manufactura alcanzó su punto máximo en los primeros años de la década y desde entonces ha disminuido (tanto en términos del número total de trabajadores en el sector como proporción del empleo total). Y fue acompañado de una disminución menor de la participación de la industria manufacturera en la producción económica total: de 2010 a 2019, la contribución del sector al PIB se redujo del 31,61% al 27,17%. Al mismo tiempo, muchas de las industrias más intensivas en mano de obra, con condiciones típicas de maquilas, se trasladaron fuera de China o al interior profundo de China, donde la mano de obra y la tierra eran más baratas, las regulaciones ambientales más laxas y los gobiernos locales estaban dispuestos a subvencionar al capital industrial.

Otras industrias tomaron una vía diferente, haciendo costosas mejoras tecnológicas y perdiendo trabajadores a medida que entraban en más líneas de producción de alta gama. Para obtener una ilustración más completa del desarrollo industrial de China a finales del siglo XX y principios del XXI, consulte nuestros resúmenes de datos: “La geografía cambiante de la industria china” y “Medición de la rentabilidad de la industria china“.

Estas estadísticas muy generales subestiman lo dramáticamente que han cambiado las estructuras para los trabajadores en China, y hasta qué punto el empleo se ha alejado de los tralleres industriales hacia los trabajos de servicios precarios. Según las últimas encuestas de trabajadores migrantes, los empleos en la industria manufacturera, si bien disminuyen en número cada año, también tienen el salario más alto en comparación con otros sectores, así como el mayor crecimiento de los salarios. Por el contrario, el sector de servicios, que ahora emplea a la mayor cantidad de personas, también tiene los salarios más bajos y las tasas más lentas de crecimiento salarial. Los salarios de los trabajadores migrantes crecieron más rápido en la industria manufacturera, a una tasa del 3,5%, mientras que los empleos en el sector servicios en ventas o servicios de alimentos crecieron en un 1,7% y un 2,1%, respectivamente.

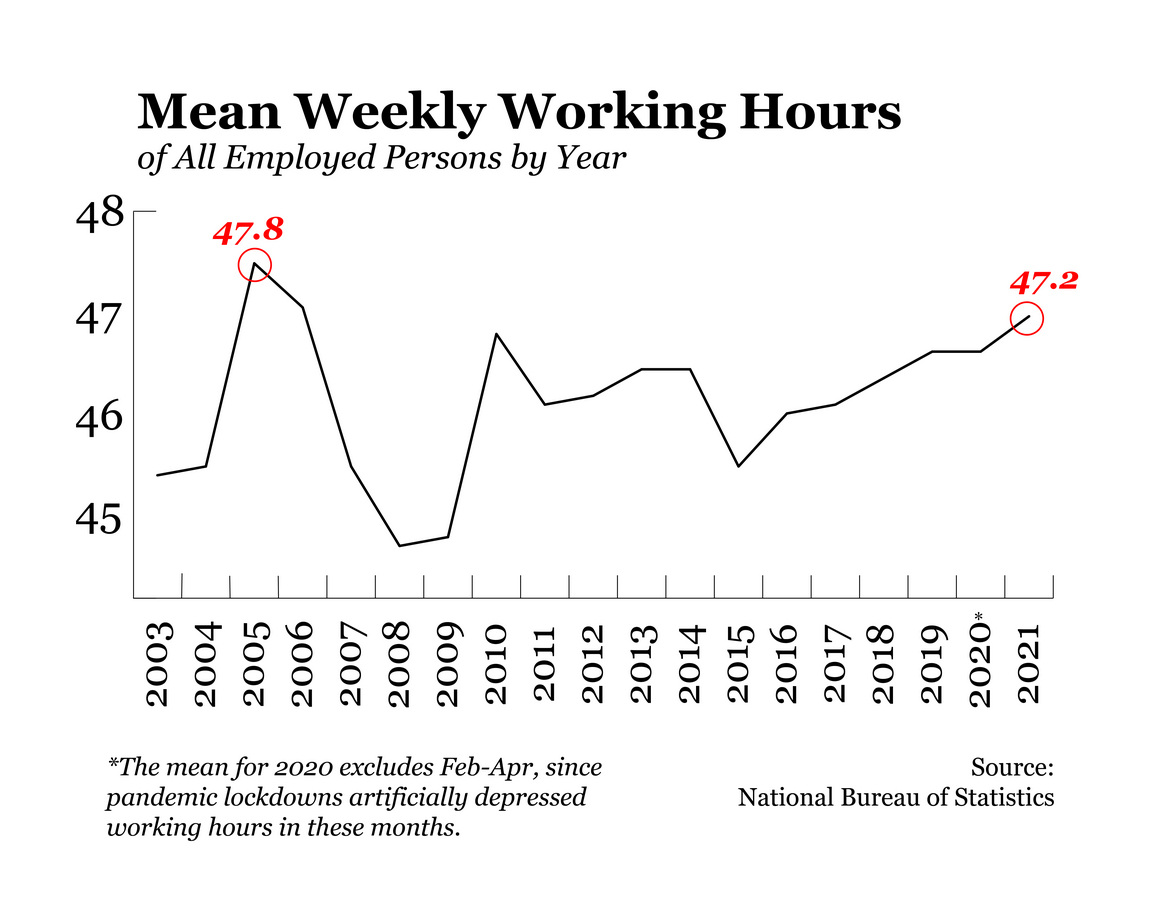

Y en términos de tiempo de trabajo, por supuesto, los estereotipos sobre los trabajadores de maquiladoras evocan imágenes de horas agotadoras realizando tareas monótonas en las líneas de montaje. Aunque los trabajadores de la industria manufacturera seguramente trabajan largas horas, los que trabajan en trabajos de servicio son, con mucho, los que más tiempo consumen, en un país donde las horas de trabajo están alcanzando niveles sin precedentes. Y mientras que era común hace diez o veinte años que los trabajadores migrantes en la construcción y la industria murieran por agotamiento o exceso de trabajo, hoy en día es más común escuchar que tales incidentes ocurren en las industrias tecnológicas. La prolongación de la jornada laboral es una de las principales causas detrás de las palabras de moda de Internet como “ying flating” (tangping 躺平), o el sistema “996“, en el que los empleadores esperan que los empleados trabajen de 9 a.m. a 9 p.m. seis días a la semana.

Los propios datos de la Oficina Nacional de Estadística de China muestran un claro aumento del tiempo de trabajo a lo largo de los años, según las encuestas sobre el promedio de horas de trabajo semanales para todas las personas empleadas. Las horas aumentaron de manera constante en la década de 2000, en los años posteriores a la adhesión de China a la OMC, alcanzando un máximo inicial en 2005. Se hundieron durante la crisis financiera mundial y sus consecuencias inmediatas de 2008-2009, y luego comenzaron a subir de nuevo, primero gradualmente y luego más abruptamente en los últimos años.

La oficina comenzó a publicar cifras mensualmente a finales de 2019, lo que demostró que las horas de trabajo semanales alcanzaron su cifra más alta registrada en octubre de 2021, cuando la economía de China se había disparado durante un breve auge. Otros datos cuentan una historia similar y muestran que el aumento lento y constante de las horas de trabajo ha tenido durante algún tiempo. La Encuesta de Uso del Tiempo de China de 2017 publicó un informe de seguimiento sobre el primer estudio de uso del tiempo del país, realizado por la Oficina Nacional de Estadística en 2008. Estos hallazgos mostraron que la proporción de trabajadores que hacen horas extras aumentó del 12 por ciento al 42 por ciento de la población activa. La encuesta también mostró que China tiene más horas de trabajo que cualquier otro país con datos comparables, con la excepción de Colombia, y más horas de trabajo que cualquier país de la OCDE, con la excepción de Turquía.

En resumen, China no se caracteriza por las maquiladoras, ni sus luchas proletarias; de hecho, su composición de clases y sus luchas son cada vez más similares a las de otros países “más desarrollados”. Para entender esto, tenemos que superar muchos de los estereotipos que retratan a China como fundamentalmente diferente, para que juntos podamos darnos cuenta de nuestro destino común y apoyarnos mejor unos a otros en nuestra lucha común.

Notas:

[1] No hay estadísticas oficiales detalladas sobre las muertes de los trabajadores en la logística o la industria. Sin embargo, los informes de noticias chinos cubren regularmente accidentes relacionados con el trabajo, lesiones horribles y muertes. Proyectos como el Mapa de Accidentes en el Trabajo de China Labor Bulletin tiene registrados cientos de accidentes graves en el lugar de trabajo al año, que involucran muertes de trabajadores o múltiples trabajadores heridos. En 2019, antes de la pandemia y en condiciones más “normales” para los repartidores, CLB registró 15 muertes de repartidores.

*Colectivo internacional que publica una revista epónima y un blog. Su contenido incluye entrevistas, traducciones y artículos originales sobre el ascenso de China

Los comentarios están cerrados.