El alza del precio del petróleo encarece el costo de vida en Ecuador

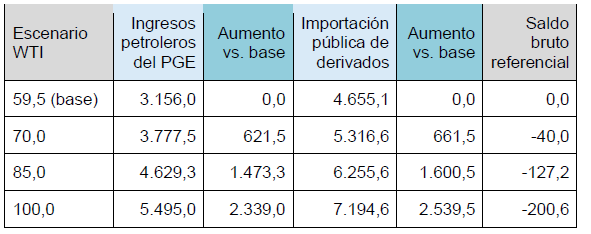

El efecto de un mayor precio internacional del petróleo sobre el Presupuesto General del Estado 2026 no es automáticamente favorable. La base de análisis utilizada en este documento parte de los supuestos oficiales reportados para 2026, entre ellos un WTI de USD 59,5 por barril, un precio del crudo ecuatoriano de USD 53,5, importaciones públicas de derivados por 62,6 millones de barriles, un precio promedio de importación de USD 74,4 por barril e ingresos petroleros del PGE por USD 3.156,0 millones. El ejercicio se presenta en términos anuales y tiene carácter referencial.

Metodológicamente, la conclusión central es simple. Aun cuando un mayor precio del crudo eleve los ingresos petroleros presupuestarios, ese mismo choque también incrementa la factura de importación de derivados y, en determinados segmentos, la presión sobre compensaciones, subsidios o precios regulados. Por ello, el análisis no debe concentrarse solo en la renta petrolera bruta, sino en su efecto fiscal neto y en sus consecuencias sobre el costo de vida.

Matriz de sensibilidad fiscal

Bajo el supuesto de volúmenes constantes y de traslado directo del aumento del WTI al precio del crudo ecuatoriano y al costo de importación de derivados, la matriz referencial presenta los siguientes resultados:

La verificación aritmética de la matriz muestra que, en los tres escenarios de mayor precio, el aumento de la factura de importación supera al incremento de los ingresos petroleros del PGE. En consecuencia, el efecto fiscal bruto referencial no es positivo, sino negativo.

Presión adicional sobre subsidios y compensaciones

El riesgo fiscal aumenta si el Estado decide amortiguar el choque externo en combustibles sensibles. Para 2026 se contemplan importaciones de 21,8 millones de barriles de diésel premium, 6,4 millones de diésel 2 y 14,8 millones de GLP, es decir, alrededor de 43,1 millones de barriles en segmentos vinculados con subsidios, compensaciones o precios regulados.

A lo anterior deben añadirse los valores ya previstos en la proforma para 2026, esto es USD 21,8 millones para el subsidio focalizado al consumo interno de derivados y USD 196,7 millones para el mecanismo de protección asociado al esquema de estabilización de la gasolina Extra y Ecopaís.

Restricción fiscal y financiamiento

Aquí radica la principal restricción. La primera actualización del Plan Financiero 2026 del MEF proyecta ingresos totales por USD 24.943,0 millones y gastos totales por USD 28.620,0 millones, con un resultado global deficitario de USD 3.677,0 millones. Dentro de esos gastos ya están incorporados los intereses de la deuda por USD 4.341,0 millones. Bajo la línea se registran amortizaciones de deuda por USD 10.335,0 millones, desagregadas en USD 3.951,0 millones de deuda externa y USD 6.384,0 millones de deuda interna.

Así, el servicio de la deuda del PGE en 2026, entendido estrictamente como intereses más amortizaciones, asciende a USD 14.676,0 millones. Además, el mismo Plan Financiero registra tras obligaciones por USD 4.045,0 millones, que también deben pagarse, aunque el MEF las clasifica separadamente del servicio de la deuda. Estas obligaciones comprenden USD 2.166,0 millones en CETES o Notes, USD 1.600,0 millones por devoluciones de manejo de liquidez, USD 48,0 millones de fondos rotativos y USD 231,0 millones de anticipos contables.

Por la operación de manejo de pasivos de enero de 2026, el MEF reporta un alivio de alrededor de USD 698,0 millones en el servicio de la deuda previsto para 2026 de los bonos recomprados. Con ello, la presión efectiva de caja asociada a ese servicio se reduce a alrededor de USD 13.978,0 millones. Sin embargo, ese alivio no modifica la definición del servicio de la deuda ni elimina la estrechez fiscal del ejercicio, porque el Plan Financiero sigue proyectando financiamiento de caja por USD 18.095,0 millones y un saldo final de caja de apenas USD 275,0 millones.

Las propias cifras oficiales muestran que el PGE no tiene espacio fiscal para absorber costos adicionales permanentes sin trasladarlos en alguna medida a las familias y a la economía. Si el Gobierno decidiera evitar ese traslado asumiendo mayores subsidios o compensaciones, tendría que conseguir financiamiento adicional, externo o interno, en un margen extremadamente estrecho, o profundizar el recorte del gasto y de la inversión pública, con efectos aún más negativos sobre servicios esenciales, la actividad económica, el crecimiento y el empleo.

Aun si el efecto fiscal neto del petróleo caro se aproximara a un equilibrio contable, el efecto económico para los hogares no sería neutro. Un combustible más caro eleva los costos de transporte, logística, distribución y producción, y ese mayor costo se traslada, total o parcialmente, al precio final de bienes y servicios.

Este riesgo no es abstracto. En el IPC del INEC, la división Transporte representa 14,74% de la canasta, y ya en septiembre de 2025 la gasolina de bajo octanaje y el diésel figuraron entre los productos de mayor incidencia dentro de esa división. Por ello, si el Estado no puede absorber el choque externo, una parte creciente del ajuste terminará trasladándose al consumidor. En términos económicos, esto implica que un petróleo más caro puede no mejorar de forma efectiva las finanzas públicas y, al mismo tiempo, sí deteriorar el poder adquisitivo de los hogares, especialmente a través de mayores costos de transporte, alimentos, comercio, construcción y servicios.

Es evidente que el encarecimiento del petróleo no impacta por igual a toda la población. Su efecto sobre el costo de vida es regresivo, porque afecta con mayor intensidad a los hogares de menores ingresos, que destinan una proporción más alta de su presupuesto a transporte, alimentos y otros bienes esenciales sensibles al aumento de combustibles, fletes e insumos importados. En Ecuador, esta presión recae sobre todo en los tres primeros quintiles, que son los de menor ingreso y, por tanto, los de menor capacidad de defensa frente a choques exógenos de precios.

El cuarto quintil también enfrenta una situación frágil, porque su ingreso apenas permite cubrir la canasta familiar básica y deja un margen muy reducido para enfrentar alzas imprevistas. En cambio, aunque el quinto quintil también soporta efectos de encarecimiento, su nivel de ingreso le permite compensarlos con mucha mayor facilidad, sin el mismo deterioro relativo de su bienestar.

Conclusión

En Ecuador, el alza del precio del petróleo no debe presentarse como una buena noticia automática para el Presupuesto General del Estado. Bajo los supuestos considerados, el mayor ingreso petrolero del PGE no compensa plenamente el aumento de la factura de importación de derivados y, por tanto, no genera alivio fiscal neto. Aun incluyendo el alivio de alrededor de USD 698,0 millones derivado de la operación de manejo de pasivos de enero de 2026, la estrechez fiscal sigue siendo severa, porque ese alivio mejora la liquidez y reduce parte del servicio de deuda de los bonos recomprados, pero no elimina ni el déficit global ni las restantes obligaciones de caja.

En estas condiciones, el PGE no dispone de espacio fiscal suficiente para absorber de manera permanente mayores costos sin generar efectos claramente perjudiciales. Recurrir a un mayor endeudamiento externo o interno no constituye una salida sostenible, porque las posibilidades de financiamiento son cada vez más estrechas y toda nueva contratación de deuda incrementa la presión futura sobre unas finanzas públicas ya severamente tensionadas. A su vez, profundizar los recortes de gasto e inversión también resulta altamente dañino, pues debilita la actividad económica, afecta el crecimiento, restringe la generación de empleo y deteriora aún más la capacidad del Estado para sostener políticas públicas esenciales.

Si el Estado decide no absorber esos mayores costos, el ajuste termina trasladándose a las familias y al conjunto de la economía a través de combustibles más caros, mayores costos de transporte y producción, y nuevas presiones sobre el costo de vida. Ese traslado no afecta por igual a toda la población, sino que golpea con mayor fuerza a los hogares de menores ingresos, que tienen una capacidad mucho más limitada para defenderse frente al encarecimiento de bienes y servicios básicos.

En las actuales condiciones de la economía y de las finanzas públicas, un petróleo más caro no solo no alivia las cuentas fiscales, sino que agrava de manera severa la situación económica de las familias más vulnerables.

Argentina: malhumor social por caída del consumo y el desempleo

Claudio della Croce

El gobierno libertario argentino festeja la capacidad de compra de los sectores de mayores ingresos, mientras el derrumbe de la calidad de vida de las mayorías levanta señales de alarma política. Es que la brecha en el consumo y el desempleo alimentan el mal humor social.

Mientras los sectores económicamente más favorecidos aprovechan el dólar barato, el cansancio de las mayorías, generado por la caída del salario y agravado por el miedo al desempleo y el aumento de la pobreza, se empieza a convertir en un problema difícil de evitar para un gobierno sordo a los reclamos populares.

Hartos de estar tan hartos, los argentinos salieron a las calles. El 24 de marzo fue una jornada memorable. A pesar de la lejanía histórica objetiva con el inicio del golpe cívico-militar de 1976, una multitud en todo el país se reunió —organizada y desorganizadamente— a manifestar por un conjunto de valores genuinamente democráticos, anti autoritarios y de defensa sin claudicaciones de los derechos humanos.

La consultora Scentia señala que las ventas de los supermercados cayeron 4,6% en el primer bimestre y que los despachos de los autoservicios independientes se contrajeron 4% en el mismo período. Además, las farmacias vendieron un 2,4% menos. Esos indicadores pasan de largo en el análisis del gobierno y completan el cuadro de las dos velocidades de la demanda local.

Esta conformidad del gobierno anticipa una acentuación de las contradicciones del plan oficial. La consultora PxQ planteó como desafíos para los próximos meses a la inflación; la continuidad del ajuste y de la contracción; las importaciones y el tipo de cambio: y, sobre todo, la caída del empleo y el estancamiento del salario en un cuadro de elevados niveles de malestar social.

Los datos del Instituto Nacional de Estadisticas y Cesos (Indec) muestran que la actividad crece sólo en sector primario y el financiero, mientras caen las ramas que generan la mayor parte del empleo. En los últimos años se destruyeron cientos de miles de puestos de trabajo y cerraron miles de empresas. El rumbo económico apunta a garantizar negocios para pocos, a costa del trabajo y los salarios

Ese temor social a la pérdida del empleo con un gobierno que no hace nada para contener a los desplazados del mercado laboral, gana terreno en el debate económico, con propuestas de golpes de timón para evitar un agravamiento del cuadro general. En el último año, la industria cayó 3,9%, el comercio 1,3% y la construcción sigue prácticamente paralizada, según los propios datos oficiales.

Este modelo económico no es un accidente ni un error, responde a una orientación deliberada. El esquema impulsado por el Gobierno favorece a los grandes exportadores del agro, la minería y el sistema financiero, mientras debilita a la industria local y al mercado interno. El dólar barato y la apertura de importaciones golpean a las empresas locales que buscan descargar los costos sobre los trabajadores. El 96% del crecimiento interanual proviene de actividades que emplean apenas al 9,2% del trabajo formal, señala Matías Hof.

El tipo de cambio real multilateral, elaborado por el Banco Central, acumula un atraso del 48% desde el inicio de la gestión. Este resultado no es un efecto secundario del plan económico de Javier Milei sino su núcleo distributivo. Encarece los costos en dólares de la industria, subsidia las importaciones y destruye los márgenes exportadores de las economías regionales, mientras beneficia al sector financiero y a quienes apuestan al carry trade.

Economista cercanos al gobierno señalan la necesaria actualización del dólar (el atraso cambiario es uno de los pilares fundamentales del programa económico de Javier Milei), la acumulación de divisas, el fomento del crédito productivo y medidas de comercio exterior que protejan a la industria nacional. Pero ni ellos son escuchados por la Casa Rosada.

Democracia, ¿una mala palabra?

El énfasis democrático no forma parte del relato libertario y el aniversario de los 50 años del golpe de Estado de 1976 vino a confirmarlo. Al analizar todos los discursos desde que Javier Milei llegó al poder se puede comprobar que la palabra “democracia” no está entre sus preferidas. La mencionó la mitad de veces que la palabra “casta” y una quinta parte de las veces que emitió insultos como “parásito”, “estúpido”, “miserable”, “basura”, “mierda” o “imbécil”. recuerda el analista Gustavo González

Esa salida masivas a las calles en todo el país es también parte de la realidad que los medios cartelizados prefieren no registrar: hay hartazgo popular de las políticas salvajes, autoritarias y criminales que se ejecutan todos los días en la Argentina, contra la mayoría de la población y contra las posibilidades de tener un país vivible e inclusivo. El golpe de Estado de hace 50 años es pasado, pero también y es presente. Si bien desapareció el protagonismo político de los militares como cara visible de los sectores dominantes para ejercer el control sobre el rumbo político del país, el negacionismo de Milei y su gobierno hacen cada vez más difícil la convivencia.

La recuperación de YPF

El fallo de la Corte de Apelaciones del Segundo Circuito de Nueva York, que confirmó que la recuperación de YPF para el Estado argentino era legal y estaba correctamente aplicada, no sólo le sacó a Argentina un peso de encima al evitarle pagar los 18 mil millones de dólares del juicio, sino que además destapó una olla de contradicciones políticas, verdades ocultas y posicionamientos del gobierno de Javier Milei, que intentó colgarse el asunto como un logro de su gestión, cuando nada tuvo que ver con lo que ocurrió. Además, resaltan esta semana los analistas, los dólares de aquella estatización son los que explican, hoy, el superávit de balanza energética de Milei.

El fallo de la Corte de Apelaciones del Segundo Circuito de Nueva York, que confirmó que la recuperación de Yacimientos Petrolíferos Fiscales (YPF) para el Estado argentino era legal y estaba correctamente aplicada, no sólo le sacó a Argentina un peso de encima al evitarle pagar los 18 mil millones de dólares del juicio, sino que además destapó una olla de contradicciones políticas, verdades ocultas y posicionamientos antinacionales del gobierno de Milei, que intentó endilgarse el tema como un logro de su gestión. Además, los analisgtas recuerdan que los dólares de aquella estatización son los que explican, hoy, el superávit de balanza energética de Milei.

La situación de recuperación de YPF, que se inició por la decisión política de Cristina Kirchner a propuesta del ahora gobernador de la provincia de >Buenos Aires (y entonces ministro de Economía) Axel Kicillof, le complicó el relato al actual gobierno libertario porque hay elementos inocultables que muestran que Milei no sólo no sabía del fallo, sino que en paralelo a la acción de los procuradores –que se mantuvo en todos los gobiernos con la misma línea- evaluaba cómo pagarle el juicio al fondo buitre Burford.

Personeros de ese fondo buitre no sólo visitaron la Casa Rosada, sino que varios enviados vienen desde principios de 2025 charlando con el ministro de Economía, Luis Caputo. En paralelo, la historia tiene condimentos que se han valorado informativamente poco. Detrás de la estatización había un colapso de la española Repsol, que incluso en documentos propios sugería que había que vender el yacimiento hidrocarburífero de Vaca Muerta. Esa fue una de las razones que motivó la decisión política de sacar a los españoles como socios de la petrolera de bandera.

¿Traspié diplomático?

El voto argentino en Naciones Unidas contra la declaración de la esclavitud como un fundamental crimen de lesa humanidad, que Argentina solo compartió conm Estados Unidos e Israel, generó una dura reacción en la Unión Africana, cuyos 54 integrantes resultan vitales para sostener el reclamo argentino por Malvinas, pese a que el área correspondiente de la Cancillería advirtió sobre sus consecuencias.

Los países africanos, aliados en la cuestión de Malvinas, le reclamaron al embajador argentino ante la Unión Africana por el insólito voto respecto de la esclavitud. Sólo tres países votaron en contra: Argentina, Estados Unidos e Israel. Es el tema prioritario de Africa, al que el gobierno libertario argentino le dio la espalda..

*Economista y docente argentino, investigador asociado al Centro Latinoamericano de Análisis Estratégico (CLAE, www.estrategia.la)

Chile: repunte de la minería. El comercio sigue con su buena racha

El Instituto Nacional de Estadísticas (INE) informó este martes que el Índice de Producción Minera (IPMin) registró un incremento interanual del 1,1% durante el mes de febrero. Este resultado corta una tendencia de estancamiento y se explica, principalmente, por un aumento en la extracción y procesamiento de cobre, consolidando una recuperación marginal en el sector más relevante de la economía nacional.

Según el organismo, la minería metálica fue el motor de este avance, creciendo un 1,3% respecto al mismo mes del año anterior. Este desempeño favorable se debió a una mayor ley de mineral y a la optimización de procesos en importantes yacimientos del norte del país, lo que permitió compensar las mantenciones programadas que habían afectado las cifras en meses previos.

Por otro lado, el sector comercio mantuvo su dinamismo y registró un alza del 4,8% en el Índice de Actividad del Comercio (IAC) a precios constantes. Esta cifra refleja que el consumo de los hogares sigue mostrando señales de resiliencia, impulsado especialmente por las ventas minoristas en establecimientos no especializados y el comercio automotriz, que ha visto una renovación de stock.

En el detalle de las cifras comerciales, el Índice de Actividad del Comercio al Por Menor (IACM) anotó una variación positiva de 5,2%. Los analistas destacan que este comportamiento está alineado con una inflación que ha comenzado a ceder y con condiciones crediticias que, aunque estrictas, han permitido un flujo constante en la adquisición de bienes durables y artículos electrónicos.

En contraste, el Índice de Producción Manufacturera (IPMan) mostró un escenario más conservador, con un avance de apenas el 0,4%. Este sector se vio presionado por la caída en la fabricación de productos metálicos y maquinaria, aunque fue compensado por un incremento sustancial en la elaboración de productos alimenticios y bebidas, que experimentó una fuerte demanda estacional.

Finalmente, el INE subrayó que el Índice de Producción Industrial (IPI), que agrupa a la minería, manufactura y electricidad, gas y agua, presentó una variación acumulada positiva de 1,9% en lo que va del año. Estas cifras entregan un respiro al Gobierno y al Banco Central, confirmando que la actividad económica ha logrado sortear los pronósticos más pesimistas de inicio de semestre.

Uruguay: escenarios de un menguado crecimiento

Finalmente, la incógnita quedó despejada: la actividad económica nacional creció 1,8% en 2025 con respecto a 2024. El debate fue intenso en lo que va del año, y hasta solo una semana antes, nadie pronosticaba un resultado inferior al 2%. ¿Qué significa ese guarismo? De acuerdo con el PIB (Producto Bruto Interno) publicado por el BCU (Banco Central del Uruguay), es una cifra cercana a 1.540 millones de dólares, que se suman al valor alcanzado en 2024.

Finalmente, la incógnita quedó despejada: la actividad económica nacional creció 1,8% en 2025 con respecto a 2024. El debate fue intenso en lo que va del año, y hasta solo una semana antes, nadie pronosticaba un resultado inferior al 2%. ¿Qué significa ese guarismo? De acuerdo con el PIB (Producto Bruto Interno) publicado por el BCU (Banco Central del Uruguay), es una cifra cercana a 1.540 millones de dólares, que se suman al valor alcanzado en 2024.

De ese monto la DGI (Dirección General Impositiva) recaudaría impuestos por un valor aproximado a los 250 millones adicionales a lo recaudado en 2024. Si el PIB hubiera crecido de acuerdo a los previsto por el MEF (Ministerio de Economía y Finanzas), 2,6%, los impuestos recaudados habrían superado en 350 millones de dólares a la recaudación del año 2024. El ministro de economía, Gabriel Odonne, según manifestó en conferencia de prensa, ya está diseñando el ajuste fiscal consecuente.

La CEPAL (Comisión Económica para América Latina) advirtió sobre la senda de bajo dinamismo que transita la región, y extendió tal pronóstico para 2026. Para el año 2025, Venezuela nuevamente lideró la tabla de crecimiento económico (8,6%) (uno de los motivos que decidió la intervención de EE.UU. del 3/1/2026), y en el Mercosur fue Paraguay quien obtuvo el mejor resultado al incrementar su PIB un 6% con respecto a 2024 (Cuadro 1 del Anexo). Entre las economías de mayor tamaño, Argentina fue quien más creció, en un proceso divergente entre economía y bienestar de la población.

Muy a menudo sucede que cuando la expectativa de crecimiento tiene su centro en la inversión extranjera, los pronósticos suelen sobreestimarse. Así las cosas, se cierra una década (2016-2025) con una tasa de crecimiento acumulativa anual de apenas 1% (promedio simple de 1,3%), un desempeño muy alejado del necesario para sustentar un proceso de desarrollo económico inclusivo, menos desigual, amigable con el ambiente, más productivo, diversificado, y sostenible con mayor participación de la inversión pública y del consumo de los hogares, como afirma el programa del Frente Amplio (Gráfica 1 en el Anexo). Esta situación nos conduce a dos escenarios.

Por un lado, la inminencia de un ajuste fiscal, producto de un desajuste entre el presupuesto votado en el parlamento, la disminución del déficit fiscal planificado, y la base económica del mismo, ahora insuficiente – por lo menos en la coyuntura – para solventar dichos objetivos. Esto nos retrotrae a una situación similar que se dio en 2016, en el tercer gobierno del FA y el segundo de Tabaré Vázquez. En aquella ocasión, el ajuste se implementó fundamentalmente a través del incremento de los ingresos fiscales, sobre todo impositivos. Una década atrás ya discutíamos entre impuestos a la renta e impuestos al patrimonio. Hoy el ministro de economía ha sido muy claro, a su juicio no es posible aumentar impuestos, así que el diseño del ajuste recaerá sobre el gasto público.

Por otro lado, está en juego la continuidad de la política económica, que nos animaríamos a decir que en los últimos 15 años ha variado muy poco. En un mundo que ha cambiado dramáticamente, no solo por los conflictos bélicos sino también por el incesante cambio tecnológico concentrado en tres o cuatro países, el mantenimiento de una política económica centrada en la atracción del capital extranjero no podía tener un resultado considerable. Aquí también parece instalarse la renuencia a cambiar. Por ahora la mejora en la competitividad se instala en remover obstáculos burocráticos a la gestión de la inversión, del comercio y de la inscripción de nuevas empresas.

El ministro de economía afirmó que no va a manipular el dólar para mejorar la competitividad de exportadores y de productores que producen para el mercado interno y compiten con importados, pues el resultado sería un aumento de la inflación y una baja del salario real. Cierto, si manejamos el IPC (Índice de precios al consumo) global y el índice medio de salarios. Pero una baja de la inflación que se ha producido justamente con un dólar “barato” no ha beneficiado a los salarios sumergidos que se gastan principalmente en alimentos, transporte, vivienda y salud. Así que bienvenidos los cambios estructurales para mejorar la competitividad con el exterior, pero también para progresar en la oferta interna de bienes y servicios de consumo masivo.

En ese sentido es útil ver donde se ubicaron las fuentes del crecimiento económico. Desde el enfoque de la producción de bienes y servicios, en 2025 se destacaron tres actividades: la industria manufacturera, los servicios financieros y el comercio, hoteles y restaurantes. En el primer caso, fue decisiva la puesta en marcha de la refinería de ANCAP (en mantenimiento desde 2024), con el agregado del crecimiento del volumen industrializado en frigoríficos, industria láctea, molinos y pasta de celulosa, todos vinculados a la exportación. En lo que hace a los precios, los más beneficiados fueron los productores ganaderos y la industria de la construcción.

Desde el enfoque del gasto, esto es, de quienes demandan o “compran” el volumen producido, los determinantes del crecimiento de 1,8% en 2025 fueron el consumo de los hogares (2%) y las ventas al exterior (exportaciones) (2%). Los hogares tuvieron ingresos reales superiores en +1,5% – mayores aún en el Interior del país – a lo cual se le sumó un empleo también superior.

Brasil: Terrabras, una estatal esencial para las tierras raras

Arthur Oscar Guimarães

La necesidad de Brasil de poseer una parte significativa de las reservas mundiales de algunos de estos minerales exige una acción rápida y estratégica.

La urgencia del tema de las tierras raras exige una gran atención por parte de Brasil. En tiempos de discursos simplistas sobre la privatización, generalmente presentada como un remedio infalible para todos los males nacionales (especialmente en el ámbito económico), puede parecer, para los más apresurados, que defender la nacionalización de un sector es una contradicción total, más aún cuando se defiende la nacionalización junto con la creación de una nueva empresa estatal. Eso es precisamente lo que proponemos en este artículo: la creación de Terrabras – Terras Raras do Brasil S/A. Y explicaremos nuestras razones.

Un poco de historia:

Impulsado por la campaña «El petróleo es nuestro», el presidente Getúlio Vargas promulgó la Ley N° 2004, que creó Petrobras. Propiedad y controlada íntegramente por el gobierno brasileño, con una participación mayoritaria en manos de la Unión, Petrobras ostenta el monopolio de la exploración en todas las etapas de la industria petrolera, excepto en la distribución.

Es cierto que la dinámica del sector y, fundamentalmente, las visiones políticas e ideológicas distintas a las que motivaron la creación de Petrobras han cambiado con el paso de los años, con consecuencias para las normas que rigen la exploración petrolera en Brasil. Pero no hace falta extendernos sobre la importancia y el papel relevante de la Unión para la industria petrolera nacional, y aquí destacamos el año 2006, cuando logramos la autosuficiencia sostenible en la producción de petróleo y gas, con la entrada en operación de las plataformas P-34 y P-50, cuyos proyectos fueron desarrollados por Cenpes (Centro de Investigación, Desarrollo e Innovación Leopoldo Américo Miguez de Mello). Pero fue el descubrimiento de la capa presalina en ese mismo año 2006 lo que transformaría enormemente a la compañía en los escenarios nacionales e internacionales.

Siempre vale la pena recordar que, en menos de 15 años después de ese descubrimiento, en 2022, nada menos que el 92% de la producción total de petróleo de Brasil provenía de aguas profundas y ultraprofundas, lo que refleja claramente una apuesta por el desarrollo tecnológico endógeno. Más aún, diríamos que una búsqueda de autonomía tecnológica. Hoy, Petrobras descubre más reservas de las que produce y tiene petróleo garantizado hasta 2038. Las últimas noticias informan que, «manteniendo el ritmo actual de exploración, Petrobras tendrá reservas suficientes para más de una década sin descubrimientos adicionales».

Pero sabemos que en este escenario existe un debate ambiental y, ahora, en enero de 2026, 161 organizaciones de la sociedad civil, vinculadas al Observatorio del Clima, entregaron un documento al gobierno de Lula con «recomendaciones para reducir la dependencia de los combustibles fósiles». El objetivo es exigir que el gobierno establezca un calendario para «eliminar por completo las subastas de petróleo en Brasil».

Dadas las afirmaciones mencionadas hasta ahora, cabe preguntarse: ¿existen paralelismos entre los recursos minerales «petróleo» y «tierras raras»? Sí, muchos. Es importante destacar que, además de la exploración, la principal preocupación debe basarse en la «agregación de valor», es decir, qué hacemos con el producto extraído. Este es el punto clave, ya que gran parte de nuestra dependencia se origina y reside en ello. Sin embargo, antes de abordar las tierras raras, es necesario considerar un contexto denominado «exploración minera». Veamos qué dice el sitio web de la Agencia Nacional de Minería (ANM):

La minería es una actividad económica e industrial que comprende la investigación, exploración (extracción) y procesamiento de los minerales presentes en el suelo y el subsuelo. En Brasil, los recursos minerales pertenecen a la Unión, tal como se establece en el artículo 176 de la Constitución Federal.

Bien, ahora podemos abordar nuestro tema central. ¿Qué son los elementos de tierras raras? ¿Por qué han cobrado mayor relevancia en el siglo XXI? Intentemos responder a estas y otras preguntas. Se entiende por elementos de tierras raras «un conjunto de 17 elementos químicos metálicos presentes en los minerales y que, a pesar de su nombre, se encuentran en abundancia en la naturaleza».

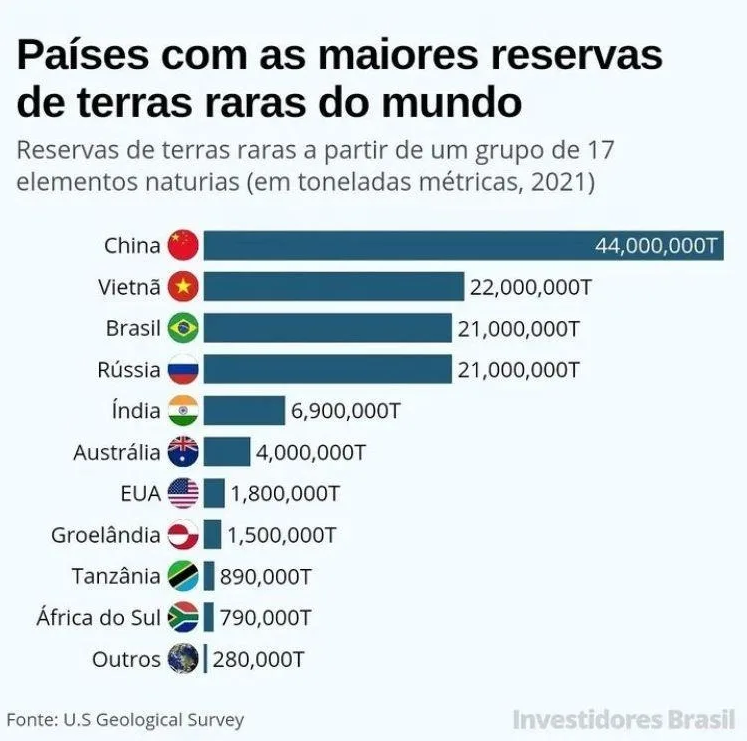

El siguiente gráfico nos ayuda a visualizar el tamaño y la ubicación de las principales reservas mundiales de tierras raras. Esta información es importante porque este escenario representa una nueva oportunidad para Brasil, que no debe desaprovecharse. Un escenario de anomia tecnológica y económica significaría que estos minerales, presentes en nuestro subsuelo, podrían convertirse en polvo si no se exploran y procesan adecuadamente en el país.

Para explicar mejor nuestra comprensión del asunto, no se trata de contrastar el papel actual asignado a la ANM (Agencia Nacional de Minería) o al Servicio Geológico de Brasil (SGB), sino más bien, dado el nuevo escenario global que está surgiendo con el uso tecnológico de elementos de tierras raras, de establecer un proyecto nacional en el país donde los recursos minerales dejen de ser mercancías para extraer y enviar al extranjero, y a mediano y largo plazo Brasil participe activamente en la producción de productos, piezas y componentes, por ejemplo, televisores de pantalla plana, pantallas de teléfonos inteligentes, lámparas LED, equipos de rayos X y tomografía, e incluso componentes para misiles guiados, además de aplicaciones en energía limpia.

Los metales de tierras raras tienen amplias aplicaciones industriales, ya que se incorporan a superconductores, imanes miniaturizados, catalizadores utilizados en el refinado de diversos productos, componentes para turbinas eólicas e imanes en motores eléctricos y automóviles híbridos. Sin embargo, para que Brasil participe en estos mercados, aún queda un largo camino por recorrer. Para ello, debemos superar nuestras limitaciones tecnológicas y de inversión. Se necesitarán volúmenes mucho mayores que los alcanzados hasta ahora.

Nuestras reservas de tierras raras nos posicionan favorablemente en el escenario mundial, pero eso no es suficiente. Constituyen la base sobre la que debemos preparar la entrada competitiva de Brasil. Cabe destacar que, además de las mayores reservas (véase el gráfico a continuación), es relevante analizar quiénes son los mayores productores de tierras raras del mundo. El gráfico resalta a China, Vietnam, Brasil y Rusia, pero entendemos que, al indicar los diez principales países en términos de producción de tierras raras en 2025, se evidencia la verdadera batalla por estos minerales críticos. En este caso, Brasil se encuentra fuera de la lista de países con una producción global significativa, que incluye a China, Estados Unidos, Myanmar, Australia, Nigeria y Tailandia.

Una primera observación, bastante obvia, está directamente relacionada con la cuestión geopolítica de los elementos de tierras raras, ya que, una vez más, la principal disputa enfrenta a China con Estados Unidos. Es un hecho que «el monopolio del gobierno chino sobre la producción y exportación de estos recursos, dada su abundancia geográfica y la mayor flexibilidad en la legislación ambiental, sitúa a Pekín en una posición de privilegio estratégico».

Pensemos en Brasil. Empecemos con nuestro nudo gordiano, porque es un hecho que existe una amplia gama de alternativas que permite la legislación actual. Según la ANM (Agencia Nacional de Minería), «la exploración minera se lleva a cabo a través de modalidades o regímenes legales para la explotación de recursos minerales» mediante: (i) autorizaciones y concesiones; (ii) registro de licencias o licencias; (iii) permiso de minería artesanal (PLG); y (iv) registro de extracción y régimen de monopolio (minerales nucleares).

En todas las modalidades mencionadas, el objetivo es obtener un título que otorgue el derecho a explotar el recurso mineral. Pero entonces, ¿cuál es la pregunta central? ¿Quién puede utilizar este servicio? La propia ANM, vinculada al Ministerio de Minas y Energía (MME), responde: «Brasileños, personas físicas, empresas unipersonales, cooperativas o empresas legalmente constituidas conforme a la legislación brasileña». ¿Y qué revela la realidad?

Una parte sustancial de quienes solicitan tales autorizaciones al gobierno incluso pueden realizar investigaciones iniciales, pero un ejemplo es el técnico minero Rafael Cruz de Oliveira, propietario de RCO Mineração, quien posee autorización para investigar elementos de tierras raras (¡aunque parezca increíble!) en más de 100 áreas en los estados de Minas Gerais, Goiás y Bahía, con el objetivo de venderlos a empresas (tanto nacionales como extranjeras) que cuenten con la infraestructura necesaria para la minería. Esto no es ilegal, sino —como se mencionó anteriormente— una anomia nacional. ¿Hacia dónde se dirige el proyecto brasileño de tierras raras?

El escenario descrito exige más que meras señales o discursos en defensa de nuestras reservas. Ha llegado el momento de que el Gobierno Federal tome medidas concretas que reflejen una verdadera postura nacional. Si el país se limita a observar la competencia internacional por los elementos de tierras raras, volverá a fracasar en su intento de participar activamente en la investigación, exploración, producción y, mucho menos, en la exportación de productos de valor añadido. Una vez más, en el futuro, nos limitaremos a participar en el comercio de materias primas.

La necesidad de Brasil de poseer una parte significativa de las reservas mundiales de algunos de estos minerales exige una acción rápida y estratégica por parte de nuestro país. Las medidas urgentes incluyen la implementación de políticas específicas, la coordinación e inversión en investigación y desarrollo (I+D), así como la generación o adquisición de experiencia en tecnologías de exploración minera (cuya especificidad y riesgos ambientales son elevados), además del refinado y la agregación de valor a los elementos de tierras raras.

La idea de que las respuestas provendrán de las fuerzas del «libre mercado» es un grave error. Estados o gobiernos de los países mejor posicionados en la competencia por el dominio de los elementos de tierras raras han estado interviniendo directamente en este sector, incluso en el país que hasta hace poco promovía incansablemente el modelo de libre mercado ante el resto del mundo: Estados Unidos. Un claro ejemplo de la intervención estatal estadounidense se está produciendo actualmente en territorio brasileño, como informó Folha de S.Paulo (5 de febrero de 2026):

“Serra Verde, la única empresa minera de tierras raras que opera en Brasil, anunció este jueves (5) que un banco estatal estadounidense ha incrementado el financiamiento otorgado a la compañía a US$ 565 millones. Ahora, el gobierno estadounidense también tendrá derecho a adquirir una participación minoritaria en la minera. (…) El anuncio de este jueves refuerza la estrategia del gobierno estadounidense de firmar contratos directamente con empresas de minerales críticos en Brasil, sin esperar necesariamente un posible acuerdo con las autoridades brasileñas, quienes exigen que el procesamiento de estos minerales se realice dentro del país. Brasil posee la segunda mayor reserva de tierras raras del mundo y es considerado internacionalmente como una de las mayores alternativas al suministro chino.” (énfasis añadido)

Al comparar los datos de reservas mundiales con la producción real de tierras raras, se evidencia que no existe una correlación significativa, en los distintos países mencionados, entre la producción y las reservas existentes en cada uno. La cuestión central radica en la existencia o no de un futuro proyecto tecnológico. Consideramos que ha llegado el momento de que el país (inicialmente a través del Gobierno Federal) afronte los desafíos de este complejo entramado, con la creación de Terrabras, garantizando así a la Unión el derecho a explotar nuestras tierras raras.

La nueva empresa estatal se crearía mediante la presentación de un proyecto de ley del Poder Ejecutivo al Congreso Nacional. Un argumento importante en defensa de la nueva empresa es que «las reservas brasileñas representan casi un tercio de todos los elementos de tierras raras disponibles, con un enorme potencial para ser explorados e integrados en circuitos de producción internacionales» y, de igual importancia, que la propuesta que se enviará al parlamento menciona concretamente un plan a corto, mediano y largo plazo, estructurado de la siguiente manera:

A corto plazo (2027/2028), durante la fase de creación e instalación, con el fin de evitar mayores costos de implementación para la nueva empresa estatal vinculada al Ministerio de Minas y Energía (o al Ministerio de Fomento, Industria y Comercio Exterior – MDIC), la empresa tendría una estructura técnica inicial basada en las competencias ya existentes en el Sistema Geodésico Brasileño (SGB) y la Agencia Nacional de Minería (ANM);

A mediano plazo (2029/2035), la fase de consolidación implicaría la estructuración de la empresa sede y la implementación de cinco unidades descentralizadas de investigación, exploración y procesamiento de Terrabras en los cinco estados principales donde se ubican las reservas brasileñas de tierras raras: Amazonas; Bahía; Goiás; Minas Gerais; y Sergipe;

A largo plazo (2035/2050), en la fase de expansión, se prevé que la participación de Brasil en el comercio mundial de tierras raras y productos que requieren su uso sea del 5% en 2035 y del 10% en 2050.

Observaciones finales

Entendemos que un primer acercamiento al debate aquí propuesto sería, bajo los auspicios del Ministerio de Minas y Energía (MME), con la participación efectiva del Ministerio de Desarrollo, Industria y Comercio Exterior (MDIC) y Servicios y el Ministerio de Ciencia, Tecnología e Innovación (MCTI), la organización a principios de 2027 de una amplia Conferencia Nacional sobre Tierras Raras – 1.ª CNTR, en la que participen instituciones públicas relacionadas con el tema (SGB, ANM), organismos de financiación (BNDES, FINEP, BNB, BASA), institutos federales, universidades e institutos de investigación y el sector privado que opera en el sector de las tierras raras.

Puede que nos encontremos ante una paradoja: el hecho de no haber producido tierras raras hasta ahora podría haber creado una oportunidad para Brasil en el futuro, pero no parece justo justificar nuestra ausencia del mercado mundial de tierras raras como resultado de una decisión estratégica, ¡alegando que la oportunidad es ahora! Todos sabemos que eso no es cierto.

Brasil carece de una explicación plausible para su retraso tecnológico en este ámbito. En realidad, esta situación refleja la ausencia efectiva de una acción institucional pública significativa, como un plan de desarrollo industrial para los elementos de tierras raras. Ha llegado el momento, una vez más, de debatir la necesidad de un proyecto nacional. Y una solución eficaz es la creación de Terrabras — Terras Raras do Brasil SA.

Corredor Seco golpea a campesinos centroamericanos

Edgardo Ayala

Edgardo Ayala

La vida en el Corredor Seco Centroamericano es más que dura. Las personas que viven en esa franja, algo menos de 11 millones, están expuestas a una variabilidad climática más intensa que en el resto del istmo, y en cosa de semanas pueden pasar de una aguda sequía a lluvias torrenciales.

En ambos casos, por escasez o exceso de agua, las familias terminan viendo sus cultivos y otros medios de vida destruidos, un impacto fortísimo para la agricultura de la zona y para la seguridad alimentaria de los campesinos.

América Central es una región de 50 millones de habitantes, compuesta por siete naciones (Guatemala, Belice, El Salvador, Honduras, Nicaragua, Costa Rica y Panamá) en donde la agricultura representa 7 % del producto interno bruto (PIB) regional.

Aproximadamente 20 % de las familias residentes en el Corredor Seco se emplean en la agricultura y más de un tercio se encuentran en situación de pobreza, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO).

Los golpes a la agricultura y ganadería son más notorios en países como El Salvador, pues, dada su reducida extensión, un poco más de 20 000 kilómetros cuadrados, prácticamente todo su territorio está expuesto a la variabilidad climática del Corredor Seco. Abrir un grifo para beber agua es casi una extravagancia, en la ecorregión.

El guatemalteco Nicolás Gómez, de 66 años, debe caminar casi dos horas hasta el río San José para acarrear agua y cubrir las necesidades básicas de su familia, incluyendo higiene y cocina.Gómez vive en Los Magueyes, un asentamiento rural de San Luis Jilotepeque, departamento de Jalapa, en el este de Guatemala, donde la pobreza es más aguda que en otras comunidades cercanas. No hay sistema de agua ni electricidad.

“Ahora, en el invierno tenemos el agua en un tanque, pero en el verano no tenemos nada, hasta el río tenemos que ir a buscarla, y queda bien lejos”, relató Gómez en octubre 2025, cuando IPS lo visitó, como hicieron todos los campesinos cuyos testimonios se incluyeron en este reportaje.

“Aquí la vida es más que dura”, resumió, mientras cocinaba en su fogón, evidenciando cómo la escasez de recursos y la variabilidad climática afectan la vida cotidiana y los cultivos de maíz y otros granos en la región.

¿Qué es el Corredor Seco Centroamericano?

El Corredor Seco Centroamericano es una franja territorial que se extiende a lo largo de la costa pacífica de la región, abarcando zonas de Guatemala, El Salvador, Honduras y, en menor medida, Nicaragua y Costa Rica. Se caracteriza por su alta vulnerabilidad climática.

El Corredor, de 1600 kilómetros de largo, cubre 35 % de América Central y en esa franja habitan más de 10,5 millones de personas. En ese cinturón más de 73 % de la población rural vive en la pobreza y 7,1 millones de personas sufren inseguridad alimentaria grave, según la FAO.

No se trata de una región desértica como tal, más bien es una ecorregión del bosque tropical seco donde las lluvias son cada vez más irregulares: largos períodos de sequía se alternan con precipitaciones intensas, un patrón asociado a la variabilidad climática y al cambio climático.

“Estamos en el Corredor Seco, y aquí cuesta producir las plantitas… por la falta de agua los frutos no dan su peso”, narró la campesina guatemalteca Merylin Sandoval, quien vive en la aldea San José Las Pilas, también en San Luis Jilotepeque, Guatemala. Es una de las zonas más golpeadas por la escasez hídrica en la ecorregión. En años particularmente severos, esas condiciones han provocado pérdidas de hasta 50 % o más en las cosechas de granos básicos.

¿Por qué la ecorregión se volvió tan vulnerable a la sequía?

La vulnerabilidad del Corredor Seco no responde a una sola causa, sino a la combinación de factores climáticos, ambientales y sociales que se han intensificado en las últimas décadas. Uno de los principales factores es el cambio en los patrones de lluvia. En el Corredor Seco, las precipitaciones han dejado de ser predecibles: las temporadas lluviosas son más cortas o erráticas, mientras que en otros momentos se concentran en eventos extremos que provocan inundaciones, pérdida de cultivos y daños en los suelos, según la FAO.

Además de granos básicos como el maíz y los frijoles, infaltables en la dieta de los centroamericanos, los campesinos que tienen algunas vacas también resultan afectados por inundaciones o sequías. “Ese pasto y esa agua ya están contaminados… algunas de esas vacas van a terminar muriendo de enfermedades”, relató el ganadero salvadoreño Leonidas Díaz, tras las inundaciones que anegaron su comunidad en el este de El Salvador, afectando cultivos y ganado.

Estos eventos extremos han convertido la producción agrícola en una actividad cada vez más incierta para las familias rurales, advierte el Programa de las Naciones Unidas para el Medio Ambiente (Pnuma).

¿Cómo ha impactado el clima extremo a las cosechas las últimas décadas?

Los golpes a los medios de vida se dan casi religiosamente, año tras año.

“La falta de agua nos hizo sembrar más tarde… ahí nos afectó una seca y nos arruinó el cultivo del maíz y también el frijol”, contó el agricultor salvadoreño Gustavo Panameño, quien perdió, hace un tiempo, prácticamente toda su cosecha en un ciclo marcado por el fenómeno de El Niño Oscilación del Sur (Enos), que calienta en forma inusual las aguas superficiales del Pacífico ecuatorial, mientras su contraparte, La Niña, las enfría.

El Niño y La Niña forman parte del sistema climático que influye en Centroamérica. El primero intensifica las sequías en el Corredor Seco, mientras la Organización Meteorológica Mundial alerta que La Niña se asocia a lluvias por encima del promedio, con riesgos de inundaciones y deslizamientos que también dañan la producción agrícola

La parcela de Panameño se localiza en Santa María Ostuma, en el centro de El Salvador, donde esperaba cosechar alrededor de 136 kilogramos de frijol. Pero la sequía arruinó la producción casi por completo.

Estos impactos no son aislados. Informes recientes de organizaciones como la internacional Oxfam advierten que una proporción significativa de hogares del Corredor Seco ha visto afectadas sus cosechas por sequías asociadas a El Niño, que reducen las lluvias y alteran los ciclos agrícolas. Pero el impacto no se limita a los granos básicos. En zonas donde algunos agricultores han intentado diversificar su producción, las condiciones climáticas también han complicado el cultivo.

El campesino salvadoreño Luis Edgardo Pérez, por ejemplo, ha apostado por sembrar cítricos en su parcela, ubicada en una zona de laderas donde el agua se escurre con rapidez. En ella, producir implica lidiar con suelos secos durante buena parte del año y, al mismo tiempo, con lluvias intensas que erosionan la tierra y afectan las plantas.

En años adversos, Pérez ha perdido hasta 15 000 naranjas por cosecha —cerca de un tercio de su producción—, debido a la falta de agua y a la degradación del suelo, lo que evidencia cómo incluso los cultivos alternativos enfrentan crecientes riesgos.

Para adaptarse, ha tenido que implementar prácticas como la captación de agua y técnicas para conservar la humedad del suelo.

¿Qué significa vivir de la agricultura en una zona cada vez más seca?

Vivir de la agricultura en el Corredor Seco implica, cada vez más, convivir con la incertidumbre. “El clima está loco, llueve cuando no debería, y no llueve cuando debería estar lloviendo”, resumió la caficultora salvadoreña María de Jesús Anaya, al describir cómo han cambiado las condiciones en su pequeña finca de menos de una hectárea en San Emigdio, el centro de El Salvador.

En su caso, las lluvias fuera de temporada han alterado procesos clave del cultivo del café, como la floración, que depende de ciclos climáticos específicos. Antes, explicó, la última lluvia del año caía hacia inicios de noviembre, pero ahora puede presentarse incluso en diciembre, afectando el desarrollo de la planta y la calidad de la cosecha.

Para miles de familias campesinas del Corredor, estos cambios significan que sembrar ya no garantiza cosechar. Las lluvias irregulares, las sequías prolongadas y los eventos extremos han roto los calendarios agrícolas tradicionales, obligando a los productores a tomar decisiones sin certezas sobre el clima.

En la práctica, esto implica arriesgar semillas, tiempo y recursos en cada ciclo, sin saber si habrá suficiente lluvia o si precipitaciones intensas terminarán dañando los cultivos.

¿Está empujando el clima a más centroamericanos a migrar?

Sí, el sinvivir climático está expulsando a los habitantes del Corredor, aunque es difícil medir con precisión qué porcentaje de los centroamericanos que dejan sus países lo hacen empujados por los impactos climáticos.

La Organización Internacional para las Migraciones (OIM) ha definido la migración por motivos climáticos como aquella impulsada por cambios ambientales atribuibles al cambio climático, como sequías prolongadas o eventos extremos, que deterioran los medios de vida en los lugares de origen y empujan a las personas a buscar opciones en otra parte. Según este organismo, estos factores se suman a otros determinantes estructurales para explicar los movimientos humanos en la región.

Un análisis del Fondo Monetario Internacional (FMI) también señala que los choques climáticos —incluidas sequías e inundaciones— están ganando importancia como impulsores de flujos migratorios en Centroamérica, donde la exposición a riesgos ambientales traslada a comunidades rurales desde la agricultura hacia estrategias de sobrevivencia fuera de sus países.

América Central es tradicionalmente tanto origen de migrantes como puente para quienes viajan irregularmente hacia Estados Unidos, y los países del llamado Triángulo del Norte —Guatemala, El Salvador y Honduras— se encuentran entre los principales orígenes de migrantes indocumentados en ese país.

Según estadísticas, esa región aporta a millones de personas dentro de la población indocumentada en Estados Unidos, con 740 000 salvadoreños, 724 000 guatemaltecos y 490 000 hondureños en ese segmento.

¿Qué están haciendo los gobiernos y la

cooperación internacional?

Frente a los múltiples impactos del cambio climático en el Corredor Seco, los gobiernos y organismos internacionales han impulsado una variedad de programas destinados a fortalecer la seguridad alimentaria y la gestión del agua.

La FAO ha apoyado proyectos de adaptación climática y resiliencia, como la captación de agua de lluvia y sistemas de riego básico, que permiten a los agricultores almacenar recursos hídricos para los períodos secos.

Un ejemplo concreto es el caso de Guatemala, donde un programa financiado por Suecia e implementado por FAO junto con el gobierno guatemalteco, ha beneficiado directamente a unas 7000 familias campesinas en siete municipios del este del país, priorizando la seguridad hídrica para mejorar la producción de alimentos y la resiliencia comunitaria. El programa comenzó en 2022 y finalizó en diciembre de 2025.

En el oeste de El Salvador, la Mancomunidad Trinacional Fronteriza Río Lempa, con apoyo técnico y financiero de FAO y otros socios, ha impulsado proyectos de resiliencia climática.

Como parte del plan, se instaló un tanque comunitario de agua potable que abastece a unas cien familias del caserío Cristalina, en Candelaria de la Frontera. Para la residente Gladys Chamuca, de 57 años, la obra ha significado un cambio tangible en la vida cotidiana.“Aquí teníamos pozos artesanales, pero ya no daban abasto, y cuando vino el proyecto de agua nosotros encantados de la vida, porque ya íbamos a tener agua todo el tiempo”, relató.

Si bien estos programas no eliminan los riesgos climáticos, apuntan a construir capacidades locales, mejorar el acceso al agua y promover sistemas productivos más resilientes, elementos clave para aliviar la vulnerabilidad estructural de las comunidades que habitan el Corredor Seco.

Panorama internacional

La guerra en Irán agravará el hambre en países pobres: FMI

La guerra en Irán agravará el hambre en países pobres: FMI

Dora Villanueva

El daño del conflicto geopolítico es mayor en naciones de ingreso bajos

A un mes de que Estados Unidos e Israel atacaran Irán, el Fondo Monetario Internacional (FMI) advirtió que, más allá de los efectos en los energéticos, los mercados financieros y en las cadenas de suministro, “crece la preocupación por los precios de los alimentos”, como resultado de la interrupción de los envíos de fertilizantes, de los cuales aproximadamente un tercio pasa por el estrecho de Ormuz.

“Si los precios elevados de la energía y los alimentos persisten, impulsarán la inflación a escala mundial. Históricamente, los aumentos sostenidos en los precios del petróleo han tendido a elevar la inflación y reducir el crecimiento (…) Los países de bajos ingresos corren un riesgo especial de inseguridad alimentaria; algunos podrían necesitar más apoyo externo, incluso cuando dicha asistencia ha disminuido”, destacó.

Al adelantar algunos de los efectos en la economía mundial, resultado de los ataques de Estados Unidos e Israel a Irán, el FMI explicó que esta interrupción en el suministro de fertilizantes, “se produce justo cuando comienza la temporada de siembra en el hemisferio norte, lo que amenaza los rendimientos y las cosechas del año y eleva los precios de los alimentos”.

Una evaluación más detallada de las consecuencias económicas de este conflicto se dará a conocer a mediados de abril, cuando el organismo publique sus Perspectivas Económicas Mundiales, Estabilidad Financiera Global y Monitor Fiscal.

El organismo internacional subrayó que “la guerra implica precios más altos y un crecimiento más lento”. El encarecimiento de los alimentos es una de las principales preocupaciones porque en los países de ingreso bajo, alrededor de 36 por ciento del consumo de la familias se destina a ese fin; por encima del 20 por ciento que representa para las economías en desarrollo y del 9 por ciento para las avanzadas. “Esto convierte cualquier aumento repentino en los precios de los fertilizantes y los alimentos no sólo en un problema económico, sino también sociopolítico”, señaló el FMI.

Pero a un mes de que Estados Unidos e Israel decidieron abrir un frente bélico más a la región, el fondo advierte de los efectos que se están registrando en la energía, el comercio y las finanzas, pues el tránsito de buques a través del estrecho de Ormuz pasó de un promedio de 100 diarios a prácticamente ninguno. Si bien “el mundo se enfrenta a una nueva conmoción”, ésta es “asimétrica”, ponderó el FMI. “Los importadores de energía están más expuestos que los exportadores los países más pobres, más que los más ricos, y aquellos con escasas reservas, más que aquellos con amplias”, resumió el organismo.

México y fertilizantes

En 2022 el gobierno mexicano anunció inversiones en la rehabilitación de fábricas para producir el doble y hasta el triple de fertilizantes; sin embargo, de acuerdo con el Grupo Consultor de Mercados Agrícolas (GCMA), México importa 65 por ciento de los químicos que se usan en el mercado interno y en algunos periodos esta proporción sube.

De acuerdo con datos de la Agencia Nacional de Aduanas México, el año pasado el país compró 3 millones de toneladas de estos insumos para la agricultura, lo que representó un aumento de 2.3 por ciento en volumen, respecto a 2024.

Rusia y China fueron los principales proveedores de fertilizantes al país, con 2 millones 161 mil toneladas en conjunto, que equivale a 56.9 por ciento del total, mientras de Omán y Estados Unidos provienen 9 y 7.2 por ciento, respectivamente, según datos oficiales.

EEUU: Enormes ganancias del sector energético por la guerra

Clara Zepeda

Desde el inicio de la guerra en Medio Oriente, ya hace un mes, el valor de las 10 mayores empresas energéticas de Estados Unidos que cotizan en las bolsas de valores se disparó en alrededor de 201 mil 571 millones de dólares, equivalente a lo que el Pentágono solicitó de manera adicional para financiar operaciones militares relacionadas con Irán.

Al cierre de la jornada del 27 de febrero –el día del estallido del conflicto bélico entre Estados Unidos, Israel e Irán–, dichas compañías tenían un valor conjunto de mercado de un billón 686 mil 523 millones 186 mil dólares, y al término de la sesión del pasado día 27 se ubicó en un billón 888 mil 94 millones 51 mil dólares, un incremento de 12 por ciento.

Las empresas de energía más grandes de América del Norte, clasificadas por capitalización de mercado al cierre del viernes pasado, incluyen a Exxon Mobil (XOM), con una capitalización en bolsa de 712 mil 515 millones de dólares; Chevron (CVX), 421 mil 300 millones; Conoco Phillips (COP), 163 mil 503 millones; Marathon Petroleum (MPC), 74 mil 187 millones; Sib NV (SLB), 80 mil 303 millones y Valero Energy (VLO), 76 mil millones de dólares, entre otras.

El estrecho de Ormuz (la ruta de tránsito más importante del mundo para el petróleo crudo y el punto vital para 20 por ciento de la distribución del petróleo del mundo y fundamental para el fin de la guerra) está cerrado desde hace un mes, bajo la amenaza de Irán de que prendería fuego a barcos que intenten la ruta.

Lo anterior genera temor a interrupciones en la producción, lo que eleva el precio del hidrocarburo y, por ende, el valor de las empresas que lo producen.

Un alza prolongada y fuerte en el petróleo puede afectar la inflación y las tasas de interés más adelante.

Brett Arends, especialista en mercados, economía y finanzas, con experiencia como analista y consultor, sostiene que el precio internacional del petróleo difícilmente subirá mucho más, pero pronostica se mantendrá alto por largo plazo.

Rentabilidad

A consecuencia de la guerra en Medio Oriente (Estados Unidos, Israel e Irán) y el temor de que el conflicto tarde más de lo esperado, el petróleo Brent cerró el viernes en 113.83 dólares por barril, lo que representó un avance de 56.25 por ciento en un mes de la guerra. El WTI subió 49.75 por ciento, hasta superar 100.17 dólares. El gas natural en Europa se disparó a 69.52 dólares, a partir de 54.18 euros hace un mes.

Las bolsas y el precio del petróleo se vieron sometidos el pasado lunes (23 de marzo) a una montaña rusa que provocó fuertes oscilaciones durante la jornada y que tuvieron un detonante común: la decisión de Donald Trump, presidente de Estados Unidos, de aplazar el ataque a instalaciones energéticas de Irán.

Tan sólo el Exchange Traded Fund (ETF), un título referenciado en este caso en empresas energéticas, el Vanguard Energy (VDE) registra ganancia de 10.63 por ciento en un mes de conflagración en Medio Oriente. Lo que demuestra que es de los sectores que en la coyuntura gana dividendos en la bolsa.

La rentabilidad en el consumo es discrecional; por ejemplo, el ETF XLY, cae 8.25 por ciento. El consumo básico, ETF XLP, retrocede 7.94 por ciento. Por su parte, el sector financiero, ETF XLF, cede 6.93 por ciento en un mes.

Mientras, ha surgido una nueva arista del conflicto este fin de semana, tras la actuación de los hutíes de Yemen, que han lanzado un misil contra Israel y que, de manera previsible, tensionará más el mercado de gas y petróleo. La fecha marcada en rojo para el mercado es el 6 de abril, cuando vence el lapso dado por Trump para no atacar las infraestructuras energéticas en Irán

Los comentarios están cerrados, pero trackbacks Y pingbacks están abiertos.