El acuerdo Mercosur-Ue y el rechazo de los movimientos populares

Vinicius Konchinski*

El acuerdo comercial entre los países del Mercosur y la Unión Europea (Ue) sería perjudicial para los sudamericanos y necesita ser completamente rediscutido. Esto es lo que han dicho representantes de movimientos populares de la ciudad y del campo sobre el texto, que cuenta con el apoyo parcial del presidente Luiz Inácio Lula da Silva (PT).

Lula es el actual presidente del bloque formado por Argentina, Paraguay, Brasil y Uruguay -Venezuela está suspendida del Mercosur- y Bolivia se encuentra en proceso de adhesión.

Durante una visita a Alemania el lunes (4), Lula dijo que veía la negociación, la cual lleva 23 años, en un momento decisivo. Dijo que pelearía para finalizarla en cuanto sea posible. Además, adelantó que no va a aceptar nada que no sea positivo para el Mercosur.

En julio, cuando asumió la presidencia del bloque, Lula dijo: “Queremos discutir el acuerdo, pero no queremos imposiciones. Es un acuerdo entre socios. No hay necesidad de que uno ponga una espada en la cabeza del otro. Sentémonos, limemos nuestras diferencias y veamos qué es bueno para los europeos, qué es bueno para Mercosur y qué es bueno para Brasil”.

Pero para los miembros de La Vía Campesina, el Movimiento por la Soberanía Popular en la Minería (MAM), la Red Brasileña por la Integración de los Pueblos (REBRIP) y otras organizaciones, el acuerdo es irreparable y, por lo tanto, inaceptable. Durante la Cumbre Social del Mercosur, realizada en Río de Janeiro en vísperas de la cumbre del bloque durante el miércoles (6) y jueves (7), expresaron su descontento y pidieron el fin de las negociaciones.

“Es un acuerdo complejo. Para un acuerdo de esta envergadura, un año es insuficiente para tratar y revisar ese texto inicial presentado por los anteriores ‘desgobiernos’. ¿De qué sirve convertir a Brasil y a los demás países del Mercosur en meros ‘mendigos de cambios’ [en el texto]? La propia reapertura o cierre sería mucho más estratégica, dado que hay divergencia y desigualdad en la relación de fuerzas”, afirmó Raiara Pires, de La Vía Campesina y MAM.

Al hablar de “desgobiernos”, Raiara se refiere a las administraciones de los expresidentes Jair Bolsonaro (PL) en Brasil y Mauricio Macri en Argentina. Durante sus administraciones se definió el grueso del texto del acuerdo, que ahora está oficialmente en proceso de revisión.

La economista Diana Chaib, investigadora del Centro de Desarrollo y Planificación Regional de la Facultad de Ciencias Económicas (CEDEPLAR) de la Universidad Federal de Minas Gerais (UFMG), señala que el texto no beneficia al Mercosur.

“Este acuerdo tiene una muy mala visión de la política exterior”, dijo. “La Unión Europea no cede en áreas que son de nuestro interés. Así que no es un acuerdo en el que ambos salgamos beneficiados”.

¿Cuáles son los problemas?

Paulo Nogueira Batista Jr, ex vicepresidente del Nuevo Banco de Desarrollo de los BRICS y director ejecutivo del Fondo Monetario Internacional (FMI) para Brasil y otros países, publicó un artículo sobre el acuerdo Mercosur-Ue en Brasil de Fato. En él, afirma que hay tantos problemas que harían falta 50 páginas para describirlos. Sin embargo, cita cinco ejemplos de cómo el texto es errático:

1) Según Batista Jr, con el acuerdo los europeos ganarían libre acceso a nuestros mercados industriales, pero hacen pocas concesiones en áreas en las que los países del Mercosur son competitivos. El acuerdo reduce a cero el impuesto a la importación en más del 90% del comercio de bienes. Se da la circunstancia de que en Brasil, el impuesto a la importación de bienes industrializados es del 15,2%, mientras que en la Unión Europea es del 1,8%. “En otras palabras, la reducción a cero por nuestra parte es una ventaja importante para los europeos, pero por su parte la reducción es residual, insuficiente para que Brasil pueda exportar bienes industriales”.

2) El acuerdo prohíbe la recaudación de un impuesto a la exportación, permitido por las normas de la Organización Mundial del Comercio (OMC). Según Batista Jr, si se calibra adecuadamente, este impuesto puede contribuir a las inversiones para añadir valor a las materias primas agrícolas y minerales. “Esto es lo que están haciendo China e Indonesia, entre otros países”, afirmó.

3) Batista Jr. subraya que el acuerdo prohíbe a las empresas estatales actuar en las políticas públicas de precios y compras de productos locales. Esto, por ejemplo, afectaría a las políticas de desarrollo y a los programas de formación de proveedores utilizados por Petrobras. Argentina, recuerda, excluyó a varias empresas estatales estratégicas del ámbito de aplicación del acuerdo. Brasil no excluyó a ninguna.

4) El acuerdo debilita la agricultura familiar brasileña, ya que liberaliza casi por completo el comercio de lo que produce, escribe Batista Jr. “Nuestros agricultores familiares se verían amenazados por las importaciones de Europa producidas con elevados subsidios”.

5) El agronegocio gana poco o nada con el acuerdo, ya que el sector agrícola seguiría gestionándose mediante cuotas. Según él, las cuotas son “insuficientes” (inferiores a las exportaciones actuales del Mercosur a la Ue), “ficticias” (para productos en los que la competitividad del producto europeo apenas deja espacio a las exportaciones sudamericanas) o “inocuas” (para productos que ya no encuentran barreras en la Ue).

El economista André Roncaglia, profesor de la Universidad Federal de São Paulo (Unifesp), confirmó algunos de los problemas señalados por Batista Jr. Para él, teniendo en cuenta estas cuestiones, el acuerdo sería perjudicial para la economía nacional. “Es un acuerdo que perjudicaría mucho a nuestra industria, no traería grandes ganancias para el agronegocio y expone muy claramente la asimetría de poder. Europa gana mucho sin conceder casi nada”, afirmó.

Mauricio Weiss, economista y profesor de la Universidad Federal de Río Grande do Sul (UFRGS), señala también que el acuerdo prevé castigos para los países del Mercosur en caso de incumplimiento de los objetivos climáticos, algo que no ocurriría con los países de la Ue. Recordó que Lula se opuso firmemente a este punto del texto. Sin embargo, aunque ese punto se eliminara del acuerdo, aún estaría lejos de ser ideal.

“El gobierno de Lula ha mejorado algunos puntos importantes, pero eso no lo convierte en un buen acuerdo. Va de un pésimo acuerdo a un mal acuerdo. Un acuerdo que no vale la pena hacer”, dijo. “Para Brasil, sería bueno tener acuerdos del tipo Sur-Sur, que puedan potenciar la producción entre países con economías complementarias”.

Heredero del ALCA

Giorgio Romano Schutte, profesor de la Universidad Federal del ABC (UFABC) y coordinador del Observatorio de Política Exterior e Inserción Internacional de Brasil (OPEB), explicó que los problemas del acuerdo Mercosur-Ue son consecuencia de la forma en que fue discutido.

Según Schutte, el acuerdo comenzó a negociarse en 1999, cuando Brasil y otros países sudamericanos estaban siendo presionados por Estados Unidos para adherirse al Área de Libre Comercio de las Américas (ALCA). En aquel momento, Europa era vista como un socio más flexible. Por tanto, tenía más sentido rechazar el ALCA y acercarse a los europeos.

En 2004, recordó Schutte, Lula ya era presidente y el acuerdo Mercosur-Ue estaba muy avanzado. Sin embargo, Lula lo rechazó precisamente porque ya preveía la prohibición de que las empresas estatales actuaran para el desarrollo estratégico de los países. Durante el primer gobierno de Lula, Petrobras desempeñó un papel esencial en el crecimiento de la economía nacional.

Schutte explicó que el acuerdo con la Ue volvió a la agenda con el liderazgo de Macri en el Mercosur. Vio la negociación como una oportunidad para reactivar la economía argentina bajo una agenda “ultraliberal”. Junto con Bolsonaro, aceptó todo tipo de peticiones europeas para finalizar todo lo antes posible.

Según Schutte, la única razón por la que el acuerdo no se firmó definitivamente fue porque la Unión Europea vio los riesgos políticos de aliarse con Bolsonaro. Por eso incluyó condiciones ambientales en el texto que no tuvieron tiempo de ser debatidas antes de que Lula asumiera la presidencia.

Lula, que tiene el medio ambiente como agenda de gobierno, ha dicho que la forma en que Europa trata al Mercosur es demasiado rígida. Para Schutte, ha estado pidiendo cambios en el acuerdo como forma de ganar tiempo y mostrar voluntad negociadora. Entre bastidores, es posible que su gobierno ya no esté interesado en la negociación, entre otras cosas porque va en contra de los proyectos de reindustrialización del país.

“Este acuerdo no rima con las directrices del nuevo gobierno de Lula. Rima con la agenda liberal de Paulo Guedes [ex ministro de Bolsonaro]”, dijo Schutte. “Es un acuerdo de los años 90, que ve la liberalización como una forma de desarrollar la economía. Es algo que ha demostrado no tener éxito en ninguna parte del mundo”.

“Creo que el presidente Lula actúa como un estratega al decir que quiere aprobarlo sabiendo que los europeos se mostrarían intransigentes en varias medidas, especialmente en las cuestiones medioambientales y en las que protegen su agronegocio”, añadió Roncaglia, que también ve al gobierno de Lula desinteresado en las negociaciones.

*Periodista, egresado de la Universidade Estadual de Londrina. Trbajó para UOL, Agora SP, Agencia Brasil. The Intercept y Opera Mundi. Fue galardonado con el Premio Vladimir Herzog de periodismo, entre otros.

Venezuela amplía vínculos con petroleras y gasíferas regionales

El presidente de Petróleos de Venezuela, S.A. (Pdvsa), Rafael Tellechea, sostuvo este jueves conversaciones con el director general de Petróleos Mexicanos (Pemex), Octavio Romero, y firmó además un acuerdo con la National Gas Company de Trinidad y Tobago y la multinacional Shell, para la exploración y exportación de gas en el golfo de Paria.

Tellechea que primero sostuvo un encuentro con su par de Pemex señaló que “ambas empresas tienen un potencial prometedor” y que esto se puede lograr “mediante una asociación coordinada y con proyección a futuro”.

El acercamiento entre las compañías ya había sido propiciado cuando meses atrás el canciller venezolano, Yván Gil, recibió al embajador de México, Leopoldo de Gyves, con el objetivo de discutir cómo elevar la cooperación entre Venezuela y México.

Por otro lado, en la jornada de hoy, Tellechea, la vicepresidenta ejecutiva de Venezuela, Delcy Rodríguez, y el Ministro de Energía e Industrias Energéticas de Trinidad y Tobago, Stuart Young, firmaron una licencia para la explotación de Campo Dragón, una zona cuyas aguas y costas comparten ambos países.

Young dijo que este acuerdo “es un hito histórico”, y señaló que “es un gran avance para los pueblos de Venezuela y Trinidad y Tobago”.

“Estamos cerrando el año con un broche de oro, de lo que significa el desarrollo futuro de este campo en manos de nuestros dos países, con la participación de Shell como compañía, en los extraordinarios términos que significa esta sociedad ampliada para seguir trabajando en aras de la felicidad de nuestros pueblos”, dijo la vicepresidenta.

Venezuela actualmente está impulsando su industria petrolera y gasífera a través de acuerdos y convenios entre compañías y ministerios de la región. Esta política forma parte de las instrucciones emitidas por el presidente venezolano, Nicolás Maduro.

“Venezuela cierra el 2023 diversificando su matriz energética”, expresó Tellechea en un mensaje difundido en la red social X.

Beneficios al grupo Noboa por la ley del presidente Noboa

Jonathan Báez Valencia

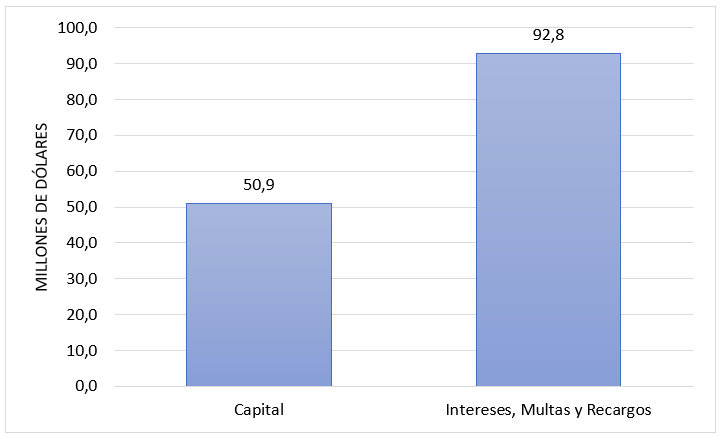

El Grupo Noboa tiene una deuda de $143 millones de dólares y dejaría de pagar casi 93 millones si se aprueba la ley enviada por el presidente Daniel Noboa a la Asamblea, lo que equivale al 65% de su deuda.

En la disposición transitoria primera de la “Ley Orgánica de Eficiencia Económica y Generación de Empleo” enviada por el presidente Noboa a la Asamblea se establece una remisión tributaria de los intereses, multas y recargos. Es decir, el Estado perdona las deudas por concepto de impuestos y los montos que su no pago generó. Por lo que, de aprobarse dicha Ley, varios Grupos Económicos del país no pagarían estas deudas, como el que pertenece al presidente Noboa: Grupo Económico Noboa. En efecto, se estaría ocupando una posición de poder en el sector público para beneficiar a su grupo en el sector privado.

El Grupo Económico Noboa, con corte a septiembre de 2023, tiene una deuda que asciende a 143 millones de dólares. De estos, 51 millones corresponden a los impuestos no pagados (capital), mientras que casi 93 millones -casi el doble- son parte de los intereses, multas y recargos que este GE no pagaría al Estado y, por lo tanto, al conjunto de la sociedad ecuatoriana. De esa forma, con la Ley presentada, el 65% de la deuda tributaria de este GE se desvanecería. Y así ocurrirá con un conjunto de los grupos más ricos del país.

Gráfico 1. Deuda de impuestos, intereses, multas y recargos del Grupo Económico Noboa*

Las leyes deben elaborarse y aprobarse para beneficiar al conjunto de una población, sin embargo, cuando se utilizan para beneficiar exclusivamente a un grupo de personas poderosas se está construyendo y legitimando -desde el Estado- una sociedad desigual. Una situación aún más compleja en este caso, en el que parece que la llegada al ejecutivo por parte del presidente Noboa no tenía como principal preocupación resolver los problemas de millones de familias ecuatorianas, sino exclusivamente los dilemas de su familia, de sus negocios, de sus bolsillos. El artículo en cuestión parece así indicarlo.

Otra sería la historia si en lugar de una remisión se hubiera planteado el pago inmediato de las deudas que estos grupos de poder deben cumplir, pero no lo han hecho. Quizás para estos significa menos lujos, para las familias ecuatorianas significa educación de calidad, salud de primer nivel, una vida más digna.

Momentos que no van a llegar, si en las posiciones de la política pública siguen tomando decisiones aquellos que solo se preocupan por su individualidad y no por el gran colectivo del país. Por lo que esta disposición debería ser eliminada y convertida en un artículo que exija el pago al Grupo Económico Noboa y a los demás grupos en la misma situación en el país.

Un crecimiento nulo para 2023 e inflación a la baja

Maolis Castro

La economía chilena experimentará un nulo crecimiento en 2023 y se expandirá moderadamente, en un rango de entre el 1,25% y el 2,25%, para el próximo año, según las proyecciones del Informe de Política Monetaria (IPoM) de diciembre, publicado este miércoles por el Banco Central de Chile.

En el documento —el último de este año— se indica que el Producto Interno Bruto (PIB) retomó tasas de crecimiento trimestrales levemente positivas, aunque conserva “cierta heterogeneidad entre sectores”. Aunque hace hincapié en una resiliencia de los sectores de servicios y un mejor desempeño de la generación eléctrica y el comercio entre julio y septiembre, también destaca que el rubro de la construcción sigue debilitado

Con todo, los pronósticos son mejores a los realizados un año atrás, cuando el mismo informe —en su versión de diciembre de 2022— preveía que el PIB concluiría con una caída entre 1,75 y 0,75 para 2023. Incluso, en septiembre todavía se estimaba que la economía podría registrar un ligero retroceso al finalizar el año.

La política monetaria restrictiva ha tenido un alto costo para la economía del país, una vez que se ha elevado hasta un 11,25% la tasa de interés entre julio de 2021 y octubre de 2022 para frenar la inflación. En definitiva, junto con una desaceleración del crecimiento, también ha venido un descenso de los precios.

El ministro de Hacienda, Mario Marcel, ha dicho que las proyecciones del Informe de política monetaria (PoM) reafirman que la economía ha recuperado su equilibrio y ha logrado controlar la espiral inflacionaria en la que estuvo entre 2021 y 2022, cuando alcanzó un máximo de 14% en agosto de 2022, su mayor nivel en casi tres décadas. “En la medida que eso ha ocurrido el Banco Central puede continuar con un programa de normalización de la política monetaria, que va a mejorar significativamente las condiciones de la economía chilena y, particularmente, para la inversión”, ha explicado el jefe de las finanzas públicas en un punto de prensa.

Las expectativas están en que, además, la inflación continuará cediendo en los próximos meses. El organismo presidido por Rosanna Costa ha ratificado que el Índice de Precios al Consumidor (IPC) logrará la convergencia a la meta del 3% para la segunda mitad de 2024, mientras que la subyacente se acercará al objetivo más rápido de lo estimado. Este escenario ya lo anticipaba el ente rector el martes en un comunicado oficial cuando informó la decisión unánime de su consejo de reducir la tasa de interés desde un 9% hasta un 8,25% en su última reunión de política monetaria del año.

“La evolución del consumo ha ido acompañada por una mejora de los ingresos reales de los hogares. El descenso de la inflación está apoyando el crecimiento de los salarios reales y ha reducido su impacto adverso en el gasto financiero de las personas”, asegura el IPoM.

No obstante, el mercado laboral continúa sin evidenciar una recuperación, alerta el documento. La creación de empleo se mantiene lenta, con una demanda de trabajo aún débil, aunque el Banco Central ha aclarado que esto es coherente con la evolución del ciclo económico. De hecho, la tasa de desempleo en Chile se mantiene por sobre su promedio histórico.

Pese a las debilidades de la economía chilena, este martes la revista británica The Economist ha publicado un artículo donde ubica a Chile en el séptimo lugar entre las 35 economías de la Organización para la Cooperación y el Desarrollo Económico (OCDE). La publicación, titulada Bendecidos por los dioses ha resaltado que Chile “no se queda atrás” en un año donde muchas naciones sufrieron por la fuerte alza de precios.

El semanario destaca a Chile según cinco indicadores: inflación, amplitud de la inflación, Producto Interno Bruto (PIB), empleo y desempeño del mercado de valores. Asimismo, recalca las acciones de política monetaria llevadas a cabo durante el año. “Los banqueros centrales de lugares como Chile y Corea del Sur aumentaron agresivamente las tasas de interés en 2022, antes que muchos de sus pares en el mundo rico, y ahora parecen estar cosechando los beneficios”, subraya el artículo.

El Gobierno ha recibido la noticia como un bálsamo en medio de los cuestionamientos que ha debido sortear durante el año por el lento despegue de la economía. El Ministerio de Hacienda, destaca el artículo en su cuenta de X, donde publica: “El control de la inflación ha sido una de nuestras principales preocupaciones junto al Banco Central”. Y agrega: “Es gratificante cuando The Economist nos destaca entre los 10 países con mayor estabilidad en el mundo”.

La pobreza afectó a 30% de los peruanos en 2023

Este 2023 se ha caracterizado por una crisis que desencadenó en una recesión. Al respecto, el gerente del Área de Estudios Económicos del Banco de Crédito del Perú (BCP), Carlos Prieto, señaló que la cifra de pobreza estaría cercana al 30% este 2023. En 2022 este indicador golpeó al 27,5% de la población.

“Este país necesita crecer entre 4% y 5% por lo menos una década para que se sienta la reducción de la pobreza, de la conflictividad social, la expansión de clase media”, aseguró durante una conferencia de prensa.

El panorama para el próximo año no es más alentador. De acuerdo con el representante del BCP, la incertidumbre por el fenómeno de El Niño (FEN) no permite que las expectativas sean mejores para 2024. “Para reducir las cifras necesitamos altas tasas de crecimiento, generación de empleo de calidad, inversión privada y ejecutar el destrabe de proyectos”, añadió.

Asimismo, reconoció que la situación peruana es más complicada que la que se vive en Chile y Colombia, a pesar de que incluso Perú tiene una menor inflación acumulada que dichos países.

“No es el tema de la inflación, es el tema del bajo crecimiento que está siendo producto de esta multiplicidad de choques y definitivamente la parte política está generando un costo de oportunidad”, agregó. Los choques a los que hace referencia son las protestas a inicios de año, el ciclón Yaku, la inflación, los estímulos de pandemia agotados y el entorno político.

Efecto rebote

Por otro lado, Carlos Prieto comentó que debido a un efecto rebote, la economía crecería el próximo año alrededor del 2%. No obstante, el FEN es el principal factor de riesgo para que esta proyección se cumpla.

Lo que sí impactaría de manera positiva es el precio favorable del cobre, las mejoras de la agricultura y la pesca en la medida en que se disipa El Niño. Además, es favorable que la inflación continúe desacelerándose, pues el Banco Central de Reserva proyecta que llegará al rango meta (entre 1% y 3%) a más tardar en abril de 2024.

En cuanto a la inversión privada, el representante del BCP indicó que si bien en 2023 cerraría con resultados negativos, para el próximo se esperaría una ligera recuperación, generada principalmente por un efecto rebote en línea con lo que sucederá con la economía.

El BCP estima que el tipo de cambio cierre este año entre S/3,75 y S/3,80. Entre enero y octubre, la economía peruana acumula un retroceso de 0,65%, según información del Instituto Nacional de Estadística e Informática.

Balance económico boliviano 2023

Efraín Huanca Quisbert

El comportamiento de la economía mundial es un determinante fundamental en el desenvolvimiento de nuestra economía en el siglo XXI bajo el esquema de la inserción subordinada en la división internacional del trabajo, donde nos asignan el papel de proveedores de materias primas. Ese escenario, actualmente, se encuentra dominado por fuerzas contradictorias que lo vuelven indeterminado, como un objeto gelatinoso que no llega a conformarse en una determinada forma.

El Fondo Monetario Internacional (FMI) muestra incertidumbre a la hora de evaluar lo que viene sucediendo en la economía mundial el 2023, pues, de acuerdo a sus proyecciones del PIB del mundo, que realizó en enero de 2023 fue de 2,9%, y en abril fue de 2,8%, y a octubre de 3,0%; inicialmente bajó luego subió en las estimaciones del PIB. Al final de este año se espera una leve mejoría del PIB mundial apuntalado por un crecimiento mediocre de los Estados Unidos y el crecimiento laxo de la India que, sin embargo, es lastrado por la desaceleración de la economía China. Al final se prevé que el 2023 registre una menor tasa de crecimiento que el 2022 que fue 2,5%.

Sin duda, la recuperación será muy lenta, porque aún no se recupera de las consecuencias del Covid-19, la guerra en Ucrania y la guerra entre Israel y Palestina lo que determina que el nivel de crecimiento de la economía mundial sea gradual y desigual. A este escenario debe añadirse la inflación de los países desarrollados y su contención a partir de las subidas de las tasas de interés que tienen fuerte impacto en la deuda externa –en los costos del servicio de la deuda externa– de los países que contrajeron estos pasivos.

Acorde a las expectativas negativas y a la lenta recuperación, llenas de incertidumbre, en el crecimiento del PIB mundial y de los países desarrollados, las estimaciones del PIB para la economía boliviana de los diferentes organismos internacionales también tuvieron cambios de orientación, tal como lo hizo el Fondo Monetario Internacional (FMI), que estimó para enero de 2023 una tasa de crecimiento del de PIB de 2,9% y a octubre un 1,8%. A su vez, el Banco Mundial (BM) estimó que el PIB sería de 3,1% en enero de 2023 y a junio un 2,5%. Sin embargo, la Cepal pronosticó una subida en el crecimiento, pues en abril estimó la tasa del PIB de 2,0% y en septiembre a 2,2%. Todos estos datos reflejan un escenario lleno de incertidumbre en el que se desenvuelve la economía boliviana.

Al primer semestre de 202, el PIB boliviano registró un crecimiento de 2,21%, que muestra un crecimiento positivo frente a decrecimientos en la mayor parte de América del Sur. Por el lado de la demanda, la principal cualidad del crecimiento fue la continuidad del proceso de fortalecer el mercado interno ya que se privilegió el consumo interno por lo que la inversión pública creció en 7,62% y el consumo de los hogares un 2,23%, lo que desembocó en una demanda interna con una incidencia de 7,27% frente al -5,06% del mercado externo. Por el lado de la oferta de la producción, el liderazgo está en Otros Servicios, con una tasa de crecimiento de 11,1% –donde Restaurantes y Hoteles tienen una presencia muy importante, pues registró un crecimiento de 10,5%–; luego tenemos a Electricidad, Gas y Agua con 5,3%; un poco más lejos los Establecimientos Financieros con 3,9% y la Construcción con 3,6%, entre los cuatro principales lugares.

Sin embargo, este crecimiento fue contrarrestado por el decrecimiento en la Industria Manufacturera con -0,8%, pero en su interior la industria de Alimentos y Carnes registró 2,6% y la industria de textiles registró 16,6%, que no pudieron revertir la cifra industria de refinados de hidrocarburos, por Petróleo crudo y Gas Natural con -5,7%. El efecto combinado de ambas fuerzas desembocó en un crecimiento de 2,21%, un logro dado el escenario de crisis internacional.

De acuerdo a proyecciones del Ministerio de Economía y Finanzas Públicas el PIB para el año 2023 estaría alrededor del 4,86%, meta que surge luego de un análisis de consistencia de la política fiscal, monetaria y cambiaria, con el objeto de reconstruir la economía nacional y consolidar plenamente la estabilidad económica.

El aspecto más sobresaliente de 2023 es, sin duda, la estabilidad de precios, el control de la inflación a través de un conjunto de medidas de política económica que no permitieron la generación de inestabilidad en los mercados y, a su vez, neutralizaron la inflación importada. Esta estabilidad de precios se constituye en el punto inicial para la reactivación de la economía boliviana que, a pesar de desenvolverse en un contexto de crisis internacional y con mucha incertidumbre sobre el futuro, mantiene expectantes niveles de crecimiento.

Acorde al desenvolvimiento de la estabilidad y el crecimiento del producto también es muy importante resaltar la disminución del desempleo y la actitud de la población a ingresar al mercado de trabajo con la posibilidad de encontrar empleo, lo que condujo a que la tasa de ocupación aumente. Otro elemento central es la otorgación de subvenciones a los hidrocarburos, tanto a las empresas privadas como al conjunto de la población, que permitió mantener la estabilidad de precios. Eliminar las subvenciones es altamente temerario, por lo que no solo es un problema técnico sino es un tema de la estructura de la economía boliviana y constituye un tema de alta incidencia en la sociedad.

El ataque al tipo de cambio tuvo sus consecuencias desastrosas en la economía, pues contribuyó de manera febril, cercana al paroxismo, en la fijación de expectativas negativas que desembocaron en una demanda inusitada y fuera de la racionalidad económica en la demanda de dólares, que contribuyeron de manera decisiva, posteriormente, en la escasez de dólares, con el resultado de que las empresas privadas y en los hogares ahora cuentan con un stock de dólares en sus manos que no cumplen ninguna función económica, es decir, salieron del circuito de la economía.

La situación externa tampoco contribuyó favorablemente en el comportamiento de la balanza comercial del país, pues registró a septiembre de 2023 un déficit comercial de -79,2 millones de dólares. Este es resultado combinado entre el mayor superávit comercial registrado, correspondiente a suministros industriales, entre los que se destacan las exportaciones de oro metálico y productos derivados de soya; y de los déficits, que se debió al incremento en la compra de bienes de capital y la compra de equipo de transporte y sus piezas y accesorios, categorías que contribuyen al fortalecimiento del aparato productivo del país y que están en correspondencia con la importación de bienes de capital con IVA igual a cero y, además, a la compra de combustibles y lubricantes elaborados.

Otro aspecto negativo fue el nivel de las reservas internacionales netas que hasta agosto fueron de dos mil 147 millones de dólares y que, de acuerdo al Banco Central de Bolivia (BCB), es ocasionado por el descenso de los ingresos que genera el sector de hidrocarburos, el pago oportuno del servicio de la deuda pública a pesar del incremento de las tasas de interés a nivel internacional y las demoras en la Asamblea Legislativa Plurinacional (ALP) para la aprobación de créditos externos.

Panorama internacional

La opaca cadena de los automóviles eléctricos ensamblados en México

Emilio Godoy

La ciudad de Austin, en el estado de Texas, en la frontera de Estados Unidos con México, tenía 945.000 habitantes en 2021 y en promedio cada hogar poseía dos automóviles, cientos de ellos eléctricos. Entre los fabricantes de estos vehículos eléctricos figuran empresas como las estadounidenses Tesla, Ford y General Motors (GM).

Desde la planta de Tesla en el condado de Travis, una de las ocho instalaciones globales de la empresa automotriz, existe una línea prácticamente invisible hacia su futura filial en Santa Catarina, en el estado de Nuevo León, en el noreste de México, dos localidades separadas por unos 600 kilómetros.

La compañía produjo la mayor cantidad de vehículos eléctricos (EV, en inglés) e híbridos enchufables a la red en el segundo trimestre de 2023, seguido por la china Build Your Dreams (BYD, «Construye tus sueños»).

Tesla ha atraído a ingenieros mexicanos formados en ese estado industrial y desde Austin supervisa la construcción de la nueva planta, cuya inversión ronda los 5.000 millones de dólares.

Cientos de esos escarabajos rodantes de acero, muchos de ellos eléctricos (incluso de otras marcas), colman el estacionamiento de la instalación, donde Tesla fabrica su modelo Y de un cibercamión y pronto elaborará baterías y cátodos, una de sus piezas principales y que es el electrodo que traslada la carga eléctrica positiva.

En las horas matinales, esos vehículos atiborran la calle Tesla, así rebautizada por evidentes razones.

El proceso envuelve un tema que adquiere más y más relevancia: la transparencia de la cadena de suministro. El número de piezas de las baterías de un vehículo eléctrico (EV, en inglés) varía según el modelo, menor en todo caso a una unidad de combustión interna.

Pero, aducen los especialistas entrevistados, esa cadena presenta diferentes niveles de transparencia, según la empresa que se trate. Las marcas estadounidenses y europeas marchan a la cabeza, mientras las chinas registran rezago.

Pero por la presión de gobiernos, organizaciones no gubernamentales y consumidores, esa situación muestra señales de cambio.

La cadena de suministro implica las fases de extracción de las materias primas del producto, su procesamiento y refinación para la preparación de los materiales de la mercancía, su acoplamiento para su utilización en el bien final y la conclusión de su vida útil, que incluye el reuso o reciclaje.

Ese andamiaje se compone de cientos de actores, generalmente desconectados entre sí, y que supone un enorme esfuerzo de rastreo, lo que dificulta la aclaración de quién aporta cuál componente.

En la investigación para este reportaje, IPS comprobó la opacidad que envuelve a la cadena de suministro de los EV en México, lo cual tiene repercusiones ambientales y de derechos humanos.

En 2021, durante la cumbre climática en la ciudad escocesa de Glasgow, México asumió la meta voluntaria de vender solo automóviles no contaminantes en 2035. Además, la administración estadounidense del demócrata Joe Biden quiere que 50% de los autos nuevos vendidos en 2030 sean eléctricos.

Jugador global

Yong Kwon, asesor principal de Política de la no gubernamental Sierra Club, señaló que la atención ha recaído tradicionalmente en las emisiones de gases contaminantes que provoca la fabricación de los EV, desde la extracción de los minerales necesarios para la producción de baterías y otros componentes hasta la manufactura misma.

Sin embargo, aumenta la presión para considerar otros aspectos, como respeto a derechos humanos y presencia de trabajo infantil.

“Estamos en las primeras etapas de entender el impacto completo de la cadena. No sabemos cuáles plantas proveen de acero, por ejemplo, a las armadoras. Al tener transparencia sobre el impacto ambiental, puede mandar señales en otros temas. Queremos atraer la atención sobre estos asuntos”, dijo a IPS desde Washington.

México es el cuarto exportador mundial de vehículos livianos y quinto vendedor de autopartes, pero aún no pesa en el mercado global de EV. El sector automotriz cuenta con unos 600 proveedores de partes originales, quienes a su vez subcontratan a otros 600 vendedores de componentes o servicios básicos.

En 2021, México fue el sexto vendedor de EV, con destinos como Estados Unidos, Bélgica y Noruega, en tanto que importó un bajo volumen de unidades de Estados Unidos, Alemania y China.

Asimismo, exportó el equivalente a 2% de baterías eléctricas en el mundo y en el cual China dominó el ramo, con 35%. Los principales destinos fueron Estados Unidos, Canadá y Francia. Mientras, importó 2,86% de todos los componentes, aportados por Polonia, Estados Unidos y China.

La potencia asiática controla casi la mitad de la cadena de valor de los EV y Contemporary Amperex Technology Company Ltd. (Catl), con su matriz en ese país, produce una de cada tres baterías en el mundo.

Reprobación masiva

La plataforma internacional Lead the Charge, formada por varias organizaciones ambientalistas de Estados Unidos (entre ellas, Sierra Club), prácticamente reprobó a todas las productoras de EV.

Su objetivo es evaluar la industria automotriz sobre el respeto a derechos humanos de trabajadores, comunidades y pueblos indígenas; de forma sostenible y sin el consumo de combustibles fósiles.

Esta evaluación es relevante para México, debido a la concatenación de su planta productiva con Estados Unidos, aunque no haya una evaluación sobre la fabricación en México.

Ford fue la mejor valorada en el examen, con una calificación total de 33%. En el tema respeto a derechos humanos y abastecimiento responsable recibió 51% y en ambiente, 15%.

Por su parte, GM registró una nota general de 15%, con 25% en derechos humanos y aprovisionamiento responsable y 5% en ambiente.

Mientras, la plataforma asignó 14% a Tesla, 21% en derechos humanos y aprovisionamiento responsable y 7% en ambiente.

Otro clasificado por Lead the Charge fue el alemán Grupo BMW, al que atribuyó una calificación total de 22%, con 26% en aspectos ambientales y 17% en derechos humanos y abastecimiento responsable.

Ese grupo invierte unos 872 millones de dólares en su planta del municipio de Villa de Reyes, en el estado de San Luis Potosí, en el centronorte mexicano, que fabricará modelos eléctricos y baterías.

Para Cecilia Mattea, gerente de Políticas de Baterías y Cadenas de Valor de la red no gubernamental Federación Europea para el Transporte y el Ambiente (T&E, en inglés), el aumento de la transparencia en las cadenas de valor ofrece beneficios a las partes interesadas, como las comunidades locales afectadas por la extracción minera.

“Algunos fabricantes de automóviles están dando pasos significativos para hacer que sus operaciones sean más transparentes, pero otros siguen rezagados, especialmente en los compromisos de sostenibilidad, por no hablar del aumento de la transparencia”, señaló a IPS desde Bruselas.

En 2021, Ford inició el mapeo y la auditoría de la cadena de suministro de EV y baterías para descubrir la fuente de materias primas como el níquel, el litio, el cobalto y el grafito.

En su reporte de sostenibilidad de 2022, Ford, cuya sede mundial se ubica en la ciudad estadounidense de Detroit, enumeró 30 auditorías a sus proveedores de estas cuatro cadenas y revisiones a sus sistemas de gestión de diligencia debida de níquel, litio y cobalto. Pero la empresa no ha dado detalles sobre estas medidas.

En su planta situada en el municipio de Tutltitlán, localizado en el central estado de México (contiguo a Ciudad de México), la multinacional estadounidense arma el modelo eléctrico Mustang Mach-E, destinado principalmente al mercado estadounidense.

Datos aduanales de México y Comtrade, el sistema de estadísticas comerciales de Naciones Unidas, revelan que Ford importa baterías de iones de litio de empresas como LG Chem y Samsung SDI, que tienen plantas en Corea del Sur y China.

Asimismo, adquiere componentes electrónicos, como sensores y sistemas de comunicación a Alemania, Estados Unidos y China.

Mientras, GM es mucho más escueta con su información y solo indica sus planes para agenciarse de cobalto de la República del Congo mediante un acuerdo multianual con la minera australiana Glencore, así como de litio de Argentina

GM ensambla baterías y EV en su fábrica del municipio de Ramos Arizpe, en el norteño estado mexicano de Coahuila, para los que importa baterías de litio de LG Chem, que tiene proveedores en China y Japón.

El caso de Tesla es sumamente relevante, por sus metas ambiciosas de producción de EV, por su expansión global, incluyendo su futura planta en México, y por su dependencia de China, aspecto vinculado al nivel de transparencia de su abastecimiento.

Esta fabricante obtiene baterías principalmente de la japonesa Panasonic y la china Catl. Además, utiliza celdas de baterías de LG Chem y de BYD.

En el caso de las baterías, entre sus proveedores aparecen Catl, la surcoreana LG Energy Solution, BYD, Panasonic, la también surdcoreana SK On, Samsung SDI y las chinas China Aviation Lithium Battery Co. (Calb), Guoxuan High-tech Co., Sunwoda Electronic Co. y Svolt Energy Technology Co.

En cuanto a materias primas, Tesla compra litio a la estadounidense Albemarle Corporation, que posee una mina en Australia y una refinería en China; la también estadounidense Livent; y las chinas Ganfeng Lithium Co. y Yahua Industrial Group.

Adquiere cobalto y níquel de las chinas CNGR Advanced Material Co. y Huayou, que extrae cobalto del Congo, el mismo caso que Glencore Kamoto Copper Company, que posee una mina de cobalto en esa nación africana.

La agencia japonesa Nikkei concluyó que casi 40% de los proveedores de materiales utilizados en las baterías de los EV de Tesla son compañías chinas, que representan 39% de las 61 corporaciones en el segmento de baterías. El reporte identificó más de 13.428 empresas que suministrarían componentes a Tesla.

El país asiático representó 40% de las 42 compañías de fundición de metales no ferrosos, sin incluir el aluminio.

Estos datos son relevantes para la futura planta en Nuevo León, pues podría repetirse esa misma cadena de valor.

Para Isabel Studer, académica de la Escuela Riverside de Política Pública de la estadounidense Universidad de California, la mayor participación de Estados Unidos y la Unión Europea (Ue) provoca que temas como derechos humanos y ambiente cobren mayor relevancia.

“Hay sociedad civil más robusta y leyes, y empieza a haber mayor preocupación. Los minerales críticos provienen de países en conflicto y eso dificulta que haya trazabilidad y respeto a derechos humanos. En la medida en que Estados Unidos desarrolle más esta industria, va a haber más demanda de que estos minerales provengan de fuentes que no tengan impactos”, dijo a IPS desde Ciudad de México.

Pero la experta alertó de que una demanda tan grande ocasiona falta de incentivos para que fabricantes o refinadores revisen si las mineras cumplen con normas básicas e inquirió por el plazo para que estas exigencias a la cadena de suministro tengan un impacto positivo.

GM y Tesla no respondieron a la consulta de IPS, mientras Ford de México contestó que no contaba con un portavoz disponible para estos temas.

Fiebre minera

Si bien la electrificación de la mayor cantidad posible de actividades es deseable para abandonar el consumo fósil y reducir emisiones contaminantes, el despliegue de autos eléctricos supone retos mayúsculos.

En su libro de 2022 Volt Rush (La fiebre de los voltios), el periodista Henry Sanderson indica que Elon Musk, el extravagante propietario de Tesla, reconoció que su firma necesitaría aumentar la producción de baterías cien veces para 2030, lo suficiente como para fabricar alrededor de veinte millones de automóviles al año.

Pero estas metas requerirían cuatro veces la cantidad de litio que el mundo produce actualmente. La Agencia Internacional de Energía, con sede en París y que agrupa a los grandes consumidores de hidrocarburos, predijo que la demanda de litio crecería treinta veces para 2030 y más de cien para 2050.

Un EV contiene 83 kilogramos de cobre, el triple de la cantidad de uno convencional, al estar presente en la batería, el motor eléctrico, el inversor y el cableado.

El requerimiento de cobre y níquel crecería entre dos y tres veces para atender las necesidades de autos y redes eléctricas limpias en 2050, lo que encierra riesgos ambientales y sociales, según la “Hoja de ruta de cero neto para 2050 para las cadenas de valor de cobre y níquel”.

Si cada uno de los 1.200 millones de automóviles actualmente en las carreteras fuera reemplazado por un modelo de Tesla, la demanda de cobalto equivaldría a catorce millones de toneladas, el doble del tamaño de las reservas mundiales identificadas.

Por ello, la electrificación del transporte público y privado ya tiene serios impactos climáticos, ambientales y sociales, como evidencian casos bien documentados en el Congo (cobalto), Argentina (litio) e Indonesia (níquel), para mencionar solo algunos casos.

¿Cosmética o profundidad?

Ante el laberinto de las cadenas de suministro y los impactos observados, surgen varias iniciativas para fomentar la transparencia y la rendición de cuentas.

En Alemania entró en vigor en enero la ley sobre obligaciones de diligencia debida corporativa, destinada a la prevención de violaciones de los derechos humanos en las cadenas de suministro, aplicable al sector automotriz y que especifica obligaciones para abordar riesgos ambientales y de derechos humanos.

Además, está en marcha la aplicación del llamado “pasaporte de baterías”, que desarrolla la Alianza Global de Baterías (GBA, en inglés), la reunión de múltiples actores surgida en 2017 para establecer una cadena de valor sostenible de baterías para 2030.

Ese instrumento, respaldado por empresas como BMW, Calt, LG Chem, Samsung SDI, Sunwoda y Tesla, será requisito obligatorio en la UE en 2026 y no se descarta que otras jurisdicciones lo adopten.

El pasaporte proporcionará transparencia en las prácticas y el impacto de la batería por toda la cadena de valor a todas las partes interesadas relevantes, creará un marco de comparación de esos dispositivos basado en los criterios para una batería sostenible y responsable, así como validará y dará seguimiento al progreso hacia componentes sostenibles, responsables y eficientes en el uso de recursos.

Tres pruebas piloto efectuadas por la alemana Audi y Tesla adelantan las vicisitudes de la iniciativa, pues solo pudieron rastrear una porción del litio y cobalto utilizados en la batería, por lo que exhiben vacíos en el monitoreo.

Además, la Ue también debate el proyecto de la Ley de Materias Primas Críticas, cuyo objetivo es reforzar la seguridad del suministro de estos ingredientes, al definir 34 elementos fundamentales y 17 estratégicos, así como acciones de abasto regional, investigación nacional y diversificación de las importaciones.

En Estados Unidos, la Ley de Reducción de la Inflación de 2022 incentiva la adquisición de EV bajo condición que al menos la mitad de los componentes de la batería sean fabricados en América del Norte y 40% de los minerales utilizados en su manufactura provenga de fuentes internas o de países con los que Estados Unidos tiene tratados comerciales. Ambos porcentajes subirán desde 2029.

Por estos alicientes, por trabajo barato (en comparación con Estados Unidos), permisos laxos y ruta logística, Tesla eligió Nuevo León para su nueva planta, con capacidad para un millón de EV y que estará en operación en 2026.

Un tiempo que se considera muy lento porque en Shanghái (China), la construcción de una planta similar duró 10 meses y en Austin, poco más de un año, más el proceso de expansión a lo largo de este año.

Pero una incógnita consiste en la ejecución de estos instrumentos, dada la magnitud del reto.

Aunque la académica Studer, de la Universidad de California, cuestionó el récord de Estados Unidos y la Ue en la trazabilidad de los productos, consideró que ahora pueden ejercer mayor influencia.

Estados Unidos “pudiera tener un mayor impacto para introducir normas de trazabilidad, para asegurar que la cadena tenga mejores prácticas. Va a haber certificaciones (de baterías). En la medida en que imponga esas normas, los exportadores deben cumplirlas. Tendría que haber diversificación de la oferta, pues mientras China tenga un monopolio virtual en las etapas, no va a ocurrir de la noche a la mañana”, sostuvo.

Según Kwon, de Sierra Club, el logro de los estándares se vincula con la mejora de las capacidades de las autoridades en Estados Unidos, México o la Ue.

“Esperamos que los mercados internacionales provean de herramientas para que los productores cumplan los requerimientos, para que las empresas chinas, por ejemplo, divulguen aspectos de la cadena. Los requerimientos emergentes van a ser caóticos al inicio, pero empujarán a los actores a ser más transparentes. Pueden tener un impacto positivo”, planteó.

Mattea, de T&E, recomendó que México y otros países introduzcan también mecanismos de supervisión.

“Con el reglamento de la Ue sobre baterías, se ha dado un gran paso adelante para garantizar que las cadenas de valor sean más transparentes gracias a las disposiciones sobre la huella de carbono, la diligencia debida y el pasaporte de baterías. En los próximos años, estas normas serán obligatorias para las baterías introducidas en el mercado” de la Ue, subrayó.

En el tercer trimestre de 2023, Tesla produjo 430.488 vehículos, 10% menos que la fabricación del segundo trimestre (479.700).

Pero mientras la fiebre de los EV surca América del Norte, aumenta su demanda por materiales, cuyo origen sigue envuelto en capas opacas.

* Periodista de investigación y corresponsal de IPS. En 2012 ganó el Premio al Periodismo sobre Economía Verde y Desarrollo Sostenible y en 2017 el Premio al Reportaje de Fondo del Séptimo Reconocimiento al Trabajo Periodístico sobre Energía.

En 2024 el crecimiento de América Latina será aún menor que en 2023

En 2024 el crecimiento de América Latina será aún menor que en 2023

Sergio Ferrari

Latinoamérica crecerá poco en 2024: apenas un 1,9%, es decir, menos que el magro 2,4% de 2023. Así lo anticipa el Balance Preliminar de las Economías de América Latina y el Caribe 2023 publicado la segunda semana de diciembre por la Conferencia Económica para América Latina y el Caribe (CEPAL).

Crecimiento a la baja en 2024

Esta perspectiva de bajo crecimiento tendrá al menos tres efectos: menor creación de empleo; marcada persistencia del trabajo informal e incremento de las diferencias salariales entre hombres y mujeres.

Según la CEPAL, se estima que en los próximos doce meses América del Sur padecerá “una desaceleración del crecimiento regional” con respecto a los niveles de 2023: 1,4% versus 1,5%. Por su parte, Centroamérica y México un 2,7% versus 3,5%, mientras que el Caribe (sin incluir Guyana), 2,6% versus 3,4%. Este decline prolonga una tendencia decreciente bien marcada con respecto a 2022, cuando estas tres subregiones crecieron 3,8%, 4,1% y 6,4%, respectivamente.

En cuanto al mercado de trabajo, el número de personas ocupadas en 2023 creció solo un 1,4%, lo que representa una reducción de cuatro puntos porcentuales con respecto al 5,4% de 2022. Las perspectivas para 2024 son aún más alarmantes ya que el número de ocupados aumentaría sólo 1%.

Según la CEPAL, organismo regional dependiente de las Naciones Unidas, estas proyecciones para 2024 reflejan no solo el bajo dinamismo del crecimiento económico, sino también del comercio global, “lo que se traduce en un limitado impulso desde la economía mundial”. Adicionalmente, su Balance Preliminar 2023 señalael “limitado espacio interno de la política fiscal y monetaria que enfrentan los países de la región”, en gran medida debido al impacto de la inmensa deuda pública.

Por otra parte, aunque la inflación (como tendencia continental) ha disminuido, las tasas de interés que definen las economías de los países desarrolladas no se han reducido. Esto significa que los costos de financiamiento se han mantenido en niveles elevados durante todo el año 2023 y se espera que continúen así durante los próximos años, lo que penaliza a los países del Sur.

La crisis argentina

Según los datos del Balance Preliminar de la CEPAL, en términos de crecimiento Argentina ocupa en 2023 el último puesto entre los países del continente. Su crecimiento negativo de -2,5% (incluso por detrás de Haití, con -1,8%) ha sido resultado del “impacto combinado de la caída de la inversión y las exportaciones”.

La caída de inversiones se debió a una creciente incertidumbre macroeconómica y política. Las de las exportaciones, a una de las sequías más graves de las últimas décadas, lo cual afectó al complejo agroexportador y exacerbó una serie de desequilibrios macroeconómicos de largo alcance.

La inflación al mes de octubre, un período caracterizado por tensiones en el frente externo, incertidumbre política por las elecciones presidenciales y un persistente déficit fiscal, llegó al 143%.

Sin embargo, las soluciones mágicas no parecen estar a la mano. Para 2024, la CEPAL proyecta una contracción o crecimiento negativo del 1% como consecuencia, fundamentalmente, del arrastre estadístico que dejará 2023. (Al momento de cierre de del Balance no se conocían en detalle las medidas de política económica que adoptó el 20 de diciembre el nuevo gobierno.)

Economía mundial en baja

Según la CEPAL, el crecimiento de la economía mundial también experimentará un declino: de 3,0% en 2023, a 2,9% en 2024. Algo para tomar muy en cuenta si se recuerda un promedio de 3,8% entre 2000 y 2019.

En cuanto a los países desarrollados o de economías avanzadas, todo indica una desaceleración del crecimiento de 1,5% en 2023 y 1,4% en 2024, muy por detrás del 2,6% en 2022. Indicadores que se ubican en un contexto internacional marcado por un desempeño mejor que el proyectado de los Estados Unidos, pero peor que el previsto en la Unión Europea. Es decir, del primer y el tercer socio comercial de América Latina.

Con respecto a los precios de las materias primas, los bienes no energéticos han mantenido durante este año la misma tendencia decreciente, con un promedio de 11% menos que en 2022. Los bienes energéticos (en particular el petróleo) experimentaron un aumento desde la segunda mitad del año; sin embargo, se mantendrán un 21% por debajo de los niveles promedio en 2022.

También otros factores internacionales salpican y condicionan a América Latina. Por ejemplo, las políticas monetarias restrictivas en los países desarrollados, así como los altos niveles de inflación, muy por encima de los topes propuestos y del 3,6% de la década previa a la pandemia.

En el ámbito financiero, las condiciones de financiamiento continúan siendo significativamente restrictivas. De hecho, el nivel actual de restricción no se había visto desde la crisis financiera mundial de 2008-2009. El endurecimiento de las condiciones financieras refleja la contracción de la liquidez mundial en 2023, que se produjo de manera simultánea en los Estados Unidos, la zona del euro y el Reino Unido, algo que pocas veces se había observado antes.

Por otra parte, como puntualiza la CEPAL, dentro de este contexto financiero más restrictivo el nivel de la deuda mundial ha alcanzado un máximo histórico, especialmente en las economías desarrolladas. Esto, a su vez, ha contribuido a un mayor endeudamiento de los países en vías de desarrollo, incluidos los de América Latina y el Caribe. Inevitablemente, también ha aumentado el riesgo de suspensión de pagos por parte de varios países emergentes.

Dentro de este complejo marco internacional, sin embargo, el bajo crecimiento que se espera de las economías latinoamericanas en 2023 y 2024 habla no solo de un problema coyuntural, sino también de un decline tan consistente como duradero. Los datos parecen confirmarlo: mientras que el Producto Bruto Interno (PBI) en el período 1951-1979 creció más del 5% anual, durante 1980-2009 aumentó menos del 3% anual, y de 2010-2024 a no más de 1,6%.

Miradas desde Europa

La prensa europea tomo nota de las proyecciones de CEPAL sobre el desmejoramiento de la salud de las economías latinoamericanas.

En su reciente análisis “El crecimiento en los países de América Latina y el Caribe está perdiendo fuerza”, el 18 de diciembre el periódico francés Les Echos comenta que dicho decline regional representa un “parón del crecimiento” y sostiene que las proyecciones decepcionantes de CEPAL se deben a la desaceleración del “efecto de recuperación del Covid” y a menores precios de muchas de las materias primas procedentes de Latinoamérica.

Además menciona “la falta de confianza política, particularmente en Chile, Colombia y Perú” con procesos fragilizados por la transición (en los dos primeros) y de perfil represivo en el caso de la nación andina.

El artículo también destaca la tasa de crecimiento brasileña en 2023, mucho mejor de lo esperado, ya que podría alcanzar un 3%, dos puntos porcentuales más que el escaso 1% que los analistas proyectaban a inicios del año. En cuanto a Argentina, “no sabemos qué puede pasar”, aunque vaticina que los recortes presupuestarios que el nuevo Presidente, el ultraliberal Javier Milei, “probablemente provocarán una recesión en 2024”.

También el 14 de diciembre, y en coincidencia con la presentación del Balance Preliminar de la CEPAL en Santiago de Chile, el cotidiano español El País informó que “el organismo de Naciones Unidas ajustó sus estimaciones para la región para este año y el próximo, alertando como consecuencia la persistencia de elevados niveles de informalidad y grandes brechas de género”.

Según El País, que se hace eco de las proyecciones de la CEPAL, en 2023 el PIB per cápita en Latinoamérica será igual al de hace una década. La debilidad económica que enfrenta la región sin duda constituirá “una prueba para los gobiernos el próximo año”.

La británica BBC pone el acento en la observación de la CEPAL sobre el impacto negativo del “bajo dinamismo del crecimiento económico y el comercio global” actual sobre la región en general. Esta contracción o enfriamiento global determina que América Latina reciba un impulso limitado desde la economía mundial. Y puntualiza que el impacto será aún mayor para aquellos países cuyo principal socio económico es el gigante chino. Fundamentalmente Chile, que le vende a China el 39% de sus bienes exportados; Perú y Panamá, el 32%, y Brasil y Uruguay, el 27%.

Opciones para salir de la tormenta

El panorama latinoamericano no es alentador. Sin embargo, la CEPAL argumenta que el continente no debe resignarse al diagnóstico de una economía paralítica, sino buscar puertas de escape al actual laberinto. Una manera de lograrlo, según esta organización, consiste en dinamizar la actividad económica: “Es necesario escalar las políticas de desarrollo productivo con una mirada en sectores estratégicos dinamizadores, impulsar políticas para promover la inversión pública y privada, y adecuar el marco de financiamiento para potenciar la movilización de recursos”.

Según la CEPAL, estas directrices de desarrollo productivo deben complementarse con políticas macro y financieras que permitan un adecuado manejo de los riesgos financieros y cambiarios que enfrenta la región y que además estimulen la movilización de recursos internos con el propósito de ampliar el espacio fiscal e incrementar la inversión y la productividad.

Tan importante como esta propuesta, el impulso de propuestas y políticas “que permitan una mayor inclusión y la reducción de las grandes desigualdades que caracterizan a la región, destacando las de género”.

CEPAL también le advierte desafiante a la comunidad internacional que “son necesarias reformas a la arquitectura financiera y tributaria internacional para acompañar a los países del continente latinoamericano en el logro de los Objetivos de Desarrollo Sostenible, movilizando recursos hacia la región”.

Inclusión social y políticas que ayuden a reducir las desigualdades. Recetas realizables o simples sofismas económicos para un continente no solo aletargado en su crecimiento sino también crucificado por la injusta redistribución de sus ingresos. Y que solo cambiando de rumbo podrá sacar la cabeza del agua. Modificando su actual rol de continente agroexportador; promoviendo una propuesta de desarrollo de la industria nacional e integración regional complementaria; posicionándose con rigor frente al tema agobiante y paralizante de la eterna deuda externa. Pistas hay, lo que falta es voluntad política de cambio.

Los comentarios están cerrados.