En el primer año de Lula, la economía de Brasil creció 2,9%

La economía brasileña se expandió 2,9% en 2023, informó el Instituto de Estadística IBGE. El resultado del Producto Interno Bruto (PIB) de la mayor economía latinoamericana es ligeramente menor que el de 2022, cuando se expandió un 3%, según cifras revisadas.

En el acumulado del año, el crecimiento se vio impulsado principalmente por el sector agropecuario (15,1%), el sector industrial (1,6%) y el sector de servicios (2,4%).

El mercado apuntaba a un resultado positivo de 0,1% en el último trimestre de 2023 y un 3% en el año, según proyecciones de unas 66 instituciones financieras y consultoras recogidas por el diario económico Valor. Las estimaciones se ubicaron entre 2,6% y 3,4%.

La disputa por las tasas de interés

El dato oficial del cuarto trimestre (0,0%) mostró un estancamiento en relación a los tres meses anteriores. Muchos analistas atribuyen el leve crecimiento al nivel de las tasas de interés: las tasas altas limitan la expansión económica al encarecer el crédito, desalentar el consumo y la inversión, al tiempo que disminuyen las presiones sobre los precios.

Desde su regreso al poder en enero de 2023, el presidente Luiz Inácio Lula da Silva ha presionado por la baja de tasas para impulsar el crecimiento económico.

El presidente del Banco Central, Roberto Campos Neto, dijo esta semana en una reunión de Finanzas del G-20 en Sao Paulo que «reducir la inflación tiene un costo, pero la demora en lograr la estabilidad de precios puede aumentar el sacrificio necesario para bajar los precios y perjudicar aún más a los más vulnerables».

La autoridad monetaria implementó recortes ininterrumpidos a la tasa de referencia desde agosto del año pasado a un ritmo constante de 0,5 puntos porcentuales. La tasa Selic se ubicó en 11,75% en diciembre. Y este año se anunció un nuevo recorte de 0,5 puntos en enero, a 11,25%.

La inflación proyectada por el mercado para 2024 es de 3,8%, según la encuesta Focus, un nivel que supera la meta oficial de 3%, pero está dentro del rango objetivo (+/- 1,5 puntos porcentuales).

Lula: «La economía brasileña está volviendo a crecer»

Durante una visita a Guyana, el presidente Lula celebró el jueves el buen desempeño económico de Brasil. «La economía brasileña está volviendo a crecer, el empleo volvió a crecer (…) Estamos recogiendo los frutos de una política muy promisoria», afirmó Lula.

El mandatario también destacó la apertura de nuevos mercados a los productos brasileños, y la mejora de los ingresos de los trabajadores. «Nuestro ingreso per cápita está creciendo y el 80% de los trabajadores está haciendo acuerdos con un porcentaje por encima de la inflación», dijo.

La tasa de desempleo se mantuvo estable en el trimestre móvil de noviembre a enero respecto del anterior, en 7,6%, pero cayó respecto del mismo período del año precedente (8,4%). La cifra es la menor para un trimestre concluido en enero desde 2015.

El salario promedio de los trabajadores subió 3,8% en un año, hasta 3.078 reales mensuales (616 dólares al cambio actual).

La apertura de importaciones pone en riesgo al 15% de las pymes argentinas

La apertura importadora de alimentos para bajar precios promovida por el Gobierno afecta a más de 75.000 empresas que producen para el mercado interno y agrava el presente crítico que atraviesan. Esa es la conclusión del informe que acabó de presentar Industriales Pymes Argentinos, alertados por el escenario que se anticipa para este año con cierre de empresas y despidos.

El documento elaborado por los economistas Pablo Bercovich y Martín Kalos anticipó, además, que no habrá rebote de la economía ni recuperación en V para los sectores pymes que viven del consumo local y generan puestos de trabajo. “Vemos un mercado interno deprimido y con reglas de juego desiguales, una mala combinación”, señaló Kalós. Además, denuncia que se habilita la competencia desleal. “Hay una disparidad de condiciones para importar alimentos terminados versus insumos para producir lo mismo en el país. El Estado inclina la cancha a favor de las importadoras”, remarcó.

Según calculó el Observatorio IPA, hay 75.000 pequeñas y medianas empresas afectadas por la decisión de habilitar el ingreso indiscriminado de alimentos terminados desde el exterior. Las firmas se reparten de esta manera: 4.500 dedicadas a panadería, 1.300 a carnes, 1.200 a pastas y 1.000 a lácteos. Ese grupo le compra a otras 60.000: 21.000 pymes ganaderas, 17.000 de cultivo de cereales, 7.000 de cultivos industriales. Ellas a su vez adquieren insumos de la industria química, transporte, almacenamiento, logística, etc. Equivale a por lo menos al 15% del total del sector privado. “Pierden demanda porque las importadoras no les comprarán materia prima a Pymes para producir alimentos”, analizó Kalós.

El panorama que se advierte es de cierre de empresas. “Estamos ante un escenario de pérdida de miles de Pymes industriales. A la fuerte caída del consumo que verificamos en el primer bimestre del año, que paralizó fábricas enteras, ahora se suma la apertura de las importaciones de productos terminados, que no sólo integran la canasta básica, sino que se tratan de más de 300 posiciones arancelarias que parecen ser la antesala de una política más amplia de apertura comercial”, alertó Daniel Rosato, el presidente de IPA.

Marcó el desinterés que manifiesta el Gobierno con las Pymes y que se profundizó en los últimos días. “Aplaudimos al presidente Javier Milei y al ministro (Luis) Caputo por su predisposición para recibir a las grandes empresas enroladas en el Grupo de los Seis (G6). Ahora esperamos que tenga la misma amabilidad de responder a los pedidos de audiencia que hemos hecho desde antes, incluso, de que asuma el nuevo Gobierno”, afirmó, tras el encuentro con los representantes de los sectores más concentrados del empresariado.

El informe es contundente. No habrá recuperación en V para las pequeñas y medianas empresas. “Esto no rebotará: como el propio Presidente admite con orgullo, la licuación de esos ingresos (que en buena medida son gastos para el Estado) es parte del ajuste fiscal. Incluso si desde cierto momento la licuación se terminase, eso no implica que se recupere lo ya perdido (lo ya licuado)”, apuntó.

En Chile rechazan reforma constitucional para imponer sobretasas al acero chino

Franco López

El ministro de Hacienda, Mario Marcel, se refirió a la crisis del acero nacional y específicamente al episodio concerniente a la Siderúrgica Huachipato, la cual comunicó que paralizará indefinidamente sus operaciones luego que la decisión de sobretasas arancelarias de la Comisión Antidistorsiones se ubicara por debajo de lo solicitado por la empresa.

En conversación con T13, Marcel recordó la definición de dumping (ventas de productos a un valor menor al costo de producción), afirmando que el fenómeno está “reconocido y regulado en los acuerdos económicos, la Organización Mundial del Comercio (OMC), en los tratados de libre comercio que tenemos, y para resolver eso tenemos una institucionalidad que es la Comisión Antidistorsiones”.

Sobre la Comisión, el encargado de Hacienda comentó que “su foco no es proteger a una empresa, sino determinar la existencia de dumping (lo que fue confirmado mediante una comunicación del Ministerio de Economía sobre la decisión del organismo), y en caso de confirmarse, aplicar salvaguardias“.

“Eso es lo que ocurrió a partir del reclamo que hicieron dos empresas (Siderúrgica Huachipato y MolyCop) sobre esta materia. Funcionó esa Comisión, determinó que existían indicios de dumping, aplicó un arancel provisorio hasta que haya una evaluación definitiva sobre el tema, lo que va a suceder en unos meses más”, recapituló Marcel.

Marcel rechaza reforma constitucional

Consultado sobre las posibles consecuencias de la aplicación de estas sobretasa en las relaciones económicas con el gigante asiático, el Ministro dijo: “Yo creo que, mientras estas decisiones se tomen en base a la institucionalidad que nosotros hemos definido, y que es consistente con la institucionalidad de los tratados comerciales, no hay nada que temer. Otra cosa es si nos salimos de ahí”.

En este punto, Marcel se expresó sobre la reforma constitucional presentada por diversos parlamentarios para establecer una sobretasa transitoria por tres años a productos que contengan acero chino, por el orden de un 50%.

Tal cifra busca hacer frente a la “competencia desleal” por parte de las importaciones de este tipo provenientes de China, las cuales llegarían hasta un 40% más barato.

Sin embargo, Mario Marcel se mostró contrario a la iniciativa, dada las posibles sanciones en materia de intercambio económico con el gigante asiático que esto podría traer. “Eso es totalmente incompatible con todas las normas internacionales y lo único que nos puede generar son sanciones que afecten al conjunto de la economía”, enfatizó.

Crisis de Huachipato

Por su parte, el ministro de Economía, Nicolás Grau, afirmó que se reunirá con el sector minero para discutir las implicancias de la crisis y la suspensión indefinida de operaciones en Huachipato. La Siderúrgica es clave en la producción de acero para las bolas de molienda que son utilizadas en la minería.

“Hay un actor acá que es muy relevante que son las mineras. Yo estoy seguro que no les es indiferente el cierre de Huachipato, porque esto tiene que ver con certeza logística, con reducir la incertidumbre del buen funcionamiento de su negocio”.

Uruguay: La política de vivienda y la promoción de inversiones

Claudio Fernández*

En su mensaje al Parlamento el presidente Luis Lacalle Pou se planteó la cuestión del Estado, y se contestó de la siguiente manera: “La cuestión es donde está y donde no está el Estado”. Pues bien, más allá de las anécdotas y referencias a inauguraciones, el Estado uruguayo desde 2020, en lo que hace a vivienda, ha reducido su participación en los recursos destinados a esta finalidad, privilegiando el espacio de negocios del sector privado, que a su vez dispone de cada vez más promociones que aumentan sus ganancias y posibilitando el debilitamiento de la calidad de las viviendas en los programas públicos.

Desde la presentación del Presupuesto Nacional y el Plan Quinquenal de Vivienda (PQV) para este período, se visualizaron al menos cuatro grandes problemas que persisten y se agravan: el recorte de recursos para aplicar a la política de vivienda, su correlato en la disminución de las soluciones habitacionales provistas, el papel central que ocupa en la nueva política (y en la discusión pública) la generación de espacios que privilegian las oportunidades de negocio del sector privado; resultando esto en el debilitamiento de la visión de la política habitacional con vocación universalista con programas de amplia cobertura y soluciones de calidad no segmentadas por nivel de ingreso que se desarrolló en los gobiernos del Frente Amplio.

La caída en términos reales de la asignación presupuestal para programas de vivienda muestra cómo partiendo de un objetivo compartible en el propio Plan Quinquenal de Vivienda (“Se promoverá el acceso y permanencia en la vivienda de los sectores de ingresos medios, medios-bajos y más vulnerables de la población a través de diferentes programas que contemplen la heterogeneidad de los hogares destinatarios, en el marco del desarrollo de ciudades accesibles, sostenibles y sustentables, mediante una gestión eficaz y eficiente”) se comienza a vislumbrar una política de menor alcance y con mayor esperanza en el sector privado como financiador de la política de vivienda.

Del enlentecimiento en las soluciones habitacionales provistas dio cuenta el propio Presupuesto Nacional que implicó la readecuación de las partidas presupuestales. Los cambios fueron desde el proyecto 717 “Nuevas soluciones urbano habitacionales” (que son el núcleo duro de la producción en vivienda nueva: cooperativas, autoconstrucción, obras por licitación para activos y pasivos y relocalizaciones) con una disminución de un 59% hacia 2024; y como contraparte se creó el proyecto 701 “Créditos para vivienda con garantía subsidiaria del Estado”, con 1.000 millones de pesos en 2023 y 2.800 millones en 2024, de cara a la creación y participación del Ministerio de Vivienda y Ordenamiento Territorial (MVOT) en fideicomisos para apalancar la inversión privada dando muestra del cambio de paradigma en la política de vivienda generando escenarios para oportunidades de negocios del sector privado.

Ese fideicomiso, hoy denominado “Entre Todos”, se inició luego de varias idas y venidas en su diseño durante estos años y con varias indefiniciones, donde el Estado finalmente se apoya en las viviendas promovidas a través de la ley No. 18795 tanto en el financiamiento de la construcción como a las familias para el acceso. Como parte de la política pública de vivienda, en 2011 se aprobó la ley de vivienda promovida, que en su objetivo principal plantea el acceso a la vivienda de los sectores socio-económicos de ingresos medios y medios-bajos a través de exoneraciones tributarias a proyectos de inversión que amplíen la construcción, refacción, ampliación o reciclaje de inmuebles con destino a la enajenación o el arrendamiento de viviendas de interés social (viviendas con estándares definidos en la Ley Nacional de Vivienda No. 13728 de 1968).

Puesta en funcionamiento esta política pública en 2011, comenzaron a visualizarse dos efectos de signo opuesto. Por una aparte, la renovación del stock habitacional en zonas centrales e intermedias de la ciudad, como los barrios Cordón, Barrio Sur, Palermo o Ciudad Vieja, que significa el aprovechamiento de las infraestructuras existentes. Por otro lado, se visualizó que los precios de venta de las unidades construidas, alejaban a la población objetivo de la política pública de sus posibilidades de acceso, lo que redundó en dos cambios en su reglamentación.

El primero de ellos en 2014, donde se topearon los precios de venta al 25% de las unidades por proyecto (cada proyecto tenía un mínimo de 2 unidades y un máximo de 100), con un tope igual al del Fondo de garantía de créditos hipotecarios, un instrumento creado por la misma ley 18795 que permite disminuir el ahorro requerido a las familias al contratar un crédito hipotecario para la compra de vivienda. Como producto del monitoreo continuo del programa, hacia 2017 hubo una nueva modificación. Esa vez, significó que el 10% de las viviendas por proyecto estarían topeadas, pero con un tope de precio más bajo y con el compromiso de que la comercialización no quedaría liberada, sino que se realizaría a través de los mecanismos de selección transparente definidos por el MVOT, subsidiando a las familias en el pago de su cuota, considerando tanto sus ingresos como su conformación.

Con el cambio de gobierno, en abril de 2020, cambió nuevamente la reglamentación, pero esa vez en un sentido claramente opuesto en sus objetivos a los dos cambios anteriores. Lo principal, y justificado en la promoción de la construcción, fue el levantamiento de los topes de precio en clara desatención a la población objetivo de la política. Ese cambio también implicó que la comercialización de las viviendas topeadas no se hiciera con las herramientas de MVOT, sino que se abandonara esa posibilidad. Y ello, no fue un cambio desde hace un momento y hacia adelante, sino que se posibilitó que los proyectos ya promovidos pudieran acogerse al cambio, significando la liberación de 505 viviendas del tope de precio que hubiesen sido comercializadas a través del programa de compra de vivienda promovida del MVOT.

La comercialización de las viviendas promovidas con subsidio a la cuota implicaba la integración al sistema de subsidios aprobados por ley en 2017, donde el eje radica en subsidios revisables que contemplen los cambios que tienen las familias a lo largo del tiempo, en sus ingresos y conformación. Lo planteado como subsidio en el fideicomiso Entre Todos, es un subsidio de hasta un 30% pero no revisable, es decir que la permanencia en la vivienda también deja de ser un punto a atender en los cambios en la política.

Otro cambio relevante en la reglamentación de 2020 fue la inclusión de los monoambientes en la promoción de las inversiones, procesando la exoneración tributaria en la construcción de esta tipología (los monoambientes) sin haber sido modificada la ley No 13728 que define como viviendas de interés social a las categorías económica y media, no los monoambientes. Hasta ese momento, al no ser considerados viviendas de interés social por la ley 13728, los proyectos que presentaban monoambientes no contaban con las exoneraciones fiscales por esas unidades. El cambio de reglamentación permitió que monoambientes que estaban incluidos en los proyectos ya promovidos y por tanto considerados por los propios inversores en su esquema de rentabilidad original, obtuvieran las exoneraciones fiscales al igual que el resto de las unidades de vivienda de los proyectos; es decir, una promoción de la ampliación de la rentabilidad.

La inclusión de la promoción de los monoambientes se realizó mediante el decreto reglamentario, sin modificar la ley hasta la Rendición de cuentas de 2020, presentada en 2021. Allí se planteó la modificación a la Ley Nacional de Vivienda del año 68 bajando el mínimo de superficie habitable por vivienda desde 35 metros cuadrados a 25 categorizándolos como monoambientes. Para tener una referencia, los núcleos básicos evolutivos construidos en los años noventa tenían 30 metros cuadrados. La anterior modificación de la ley del 68 había sido en 2017 pero en sentido contrario, la superficie habitable mínima había aumentado de 32 metros cuadrados a 35.

Ahora no sólo se determina un nuevo mínimo, sino que se faculta al Poder Ejecutivo a excluir de los parámetros que impone el artículo sustituido (del mínimo habitable y metrajes mínimos por dormitorios) a los programas que “requieran una regulación específica”. Bajar la superficie habitable y habilitar que no se respeten las superficies establecidas en la ley de vivienda es claramente afectar la calidad de las soluciones habitacionales.

La generación de esa estructura fiduciaria también se justificó en la provisión de viviendas hacia los hogares pertenecientes a los deciles de ingresos medios y medio-bajos. Precios bajos de viviendas y garantizar rentabilidades de privados al mismo tiempo no parece tener otra salida que soluciones de vivienda de baja calidad y/o en localizaciones sin servicios.

Esto abandonaría claramente el componente redistributivo que tuvo la política de vivienda durante los gobiernos del Frente Amplio. Sin embargo, se afirmó por parte del MVOT en el momento de su discusión que no se iba a afectar la calidad. Lo que sigue sin quedar claro es el desarrollo del programa Entre Todos en lo que va del gobierno, donde más allá de los cambios de orientación, la propia configuración del esquema del programa sigue siendo confusa, donde se configuran subsidios al capital más allá de las exoneraciones fiscales y las familias quedan sin acompañamiento a lo largo de la vida de los créditos por los subsidios no revisables.

En síntesis, e recortaron recursos públicos para los programas de vivienda a través de las asignaciones presupuestales del Fomdo Nacional de Vivienda (FONAVI) y sus ajustes legales en pos del abatimiento del déficit fiscal; se proveen menos soluciones habitacionales y se generan espacios para oportunidades de negocio del sector privado con el fin de aumentar los recursos recortados en esquemas todavía poco claros. Se instala el riesgo de que la política pública de vivienda y hábitat vuelva a recaer en soluciones de baja calidad o en localizaciones que refuercen los procesos de segregación territorial, en una clara oposición a la vocación universalista que se fue desarrollando desde los gobiernos del Frente Amplio.

*Economista, ex vicepresidente de la Agencia Nacional de Vivienda, actualmente trabaja en el Programa EconomiaPolitica.uy y en la Universidad de la República (Udelar). Es miembro de la REDH.

América Latina asume cuatro guías de la FAO sobre agricultura

Los gobiernos de América Latina y el Caribe acordaron sostener la lucha contra el hambre y mejorar la gestión agrícola con base en cuatro guías de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), al cierre de la 38 conferencia regional de la entidad en esta capital guyanesa.

“Me complace observar que las cuatro prioridades establecidas para el próximo bienio están en consonancia con la asistencia técnica y en materia de políticas que estamos dispuestos a proporcionar”, dijo en la ceremonia de cierre el director general de la FAO, Qu Dongyu.

Las “cuatro mejoras” que impulsa la FAO son producción más eficiente, inclusiva y sostenible; acabar con el hambre y alcanzar la seguridad alimentaria y la nutrición; gestión sostenible de los recursos naturales y adaptación al cambio climático, y reducción de las desigualdades y la pobreza y la promoción de la resiliencia.

Los representantes de los 33 países de la región acogieron esos lineamientos por unanimidad, y la FAO reiteró el compromiso de apoyar a los Estados miembros en el fomento de la cooperación, inversión, innovación y tecnología.

La conferencia de cuatro días también debatió sobre posibilidades concretas de cooperación en áreas como la pesca y la acuicultura, y los programas que vinculan los nexos entre el agua, los bosques, el suelo y la biodiversidad en el contexto de la acción frente al cambio climático.

Destacó la necesidad de aprovechar el comercio, tanto internacional como intrarregional, como motor para reducir el hambre y la malnutrición en la región.

Mario Lubetkin, representante regional y subdirector general de la FAO, recordó que en esta región capaz de producir alimentos para 1.300 millones de personas -el doble de su población- hay 43 millones de personas que padecen hambre y otros 130 millones están en limitada o extrema carencia alimenticia.

Otro tema examinado fue la iniciativa Mano de la Mano de la FAO, que busca incrementar la cantidad, calidad, diversidad y accesibilidad de los alimentos nutritivos en los mercados de países donde las capacidades nacionales y el apoyo internacional son limitados o enfrentan crisis humanitarias.

En la región ese programa destaca en el Corredor Seco centroamericano -la franja que recorre el istmo con menguadas existencias de agua para la agricultura- y donde se procura que las inversiones se dirijan a hacer más eficiente, inclusiva y resiliente la agricultura en esos espacios.

La iniciativa está presente en un total de 15 países de la región: Belice, Bolivia, Chile, Colombia, Costa Rica, Cuba, Ecuador, El Salvador, Guyana, Haití, Honduras, México, Nicaragua, Perú y República Dominicana.

Durante el encuentro, se informó que se sumarán dos nuevas iniciativas regionales para 2024 en Amazonia y Caribe, que abarcarán ocho y 15 países, respectivamente.

“Estamos preparando una versión dos de la iniciativa Mano de la Mano que va más allá: permitir converger cambio climático y financiamiento. Que las negociaciones climáticas y de inversión converjan, porque va a atraer mucha inversión climática al sistema agroindustrial”, dijo Máximo Torero, economista jefe de la FAO.

Otro tema, en el que se centraron las delegaciones de Dominica, Jamaica, Panamá, Paraguay, Perú, y Trinidad y Tobago, fue el de pesca y acuicultura sostenible para la seguridad alimentaria, con base en mejorar la gestión de las pesquerías y las cadenas de valor en ese sector, amenazado por la degradación ambiental.

La 39 conferencia regional de los Estados miembros de la FAO se realizará en 2026 en Brasil.

Quemar diésel para satisfacer demanda eléctrica, perjudicial para Perú

Las declaraciones del presidente del Comité de Operación Económica del Sistema Interconectado Nacional (COES), César Butrón, en las que advierte que si la demanda de energía eléctrica se incrementa en el Perú el país se verá en la necesidad de atenderla usando diésel, y que luego tendría que enfrentar cortes de electricidad, fueron consideradas como de suma gravedad por la Asociación Peruana de Energías Renovables (SPR).

La SPR advierte que tener una matriz eléctrica que depende en un 93% únicamente de dos tecnologías, la hidroeléctrica y la termoeléctrica de gas natural, es una amenaza para nuestra seguridad energética. Además, el 80% de la generación eléctrica está concentrada en el centro del país y toda la producción termoeléctrica con gas natural depende de la capacidad y el óptimo funcionamiento del transporte de tuberías de Camisea.

La SPR considera que lo dicho por el presidente del COES cuando señala que, “si pasa algo con el tubo de Camisea que dure más de diez días, vamos muertos”, es una situación de mucha gravedad que debe ser atendida con prioridad.

Urge un marco legal

La entidad señala que ya se cumplirá un año desde que el Poder Ejecutivo envió al Congreso, con carácter de urgencia, una propuesta de modificación de la ley 28832 para asegurar el desarrollo eficiente de la energía eléctrica y así adecuarla a las nuevas formas de generación eléctrica con recursos renovables como el solar y eólico, que hoy son de menor costo, cero emisiones de CO2 y, por lo tanto, las más competitivas para la generación eléctrica. Además, el Perú tiene recursos solares y eólicos de los más potentes del mundo.

Sin embargo, hasta la fecha, el dictamen aprobado por mayoría en la Comisión de Energía y Minas a fines de mayo del 2023, no ha logrado pasar para ser debatido en el Pleno del Congreso.

Diversificar y descentralizar

Se hace imperativo diversificar y descentralizar nuestra matriz eléctrica con nuevas fuentes renovables de generación local, teniendo además en cuenta que la producción hidroeléctrica está siendo afectada de manera más recurrente por las sequías y solo nos quedan 16 años de reservas probadas de gas natural.

El país ya enfrentó una crisis de déficit de energía en el 2023, fue necesario usar diésel y eso disparó los costos de generación de US$ 30 megavatios hora (MWh) a más de US$ 220 MWh. De acuerdo con un estudio de Macroconsult esto significó para el sistema un sobrecosto de US$ 2 mil millones.

En este contexto, el Osinergmin ha advertido que, si no se aprueban los cambios regulatorios solicitados por el Gobierno, las tarifas eléctricas de millones de usuarios se incrementarán.

Panorama internacional

Los BRICS y la globalización: el nuevo impulso

Héctor Tajam

El proceso histórico de globalización que se dio a partir de la desaparición de la URSS, tuvo implicancias mundiales de un tenor pocas veces visto. La economía de mercado se expandió y el mundo quedó interconectado como nunca antes. Economías, sociedades y mercados comenzaron a transitar una experiencia trasmitida casi en tiempo real, pero fue un fenómeno que agravó las antiguas relaciones de dependencia entre países desarrollados y subdesarrollados, y configuró un mundo unipolar que algunos analistas osaron calificar como el “fin de la historia”.

El pretendido proceso globalizador de la economía de mercado mundial concebida como una “aldea global, liberal y democrática”, fue un proceso de globalizadores y globalizados. Es decir, muchos países globalizados no tuvieron otra opción que seguir en aquella lógica de proveedores de alimentos, materias primas, recursos naturales para las sucesivas etapas de las cadenas de valor planetarias, llevando la dependencia a escalas superiores. Y los globalizadores fueron aquellos que incrementaron su control a través de nuevos instrumentos emanados del avance de la ciencia y la tecnología que adquirió entornos, contornos y poderío novedoso.

Un proceso basado también en el nuevo poderío del imperialismo norteamericano que de pronto no tuvo en frente a la Unión Soviética, y obviamente afianzó su intervencionismo. El reinado de las empresas transnacionales se potenció con la libre circulación del capital y la consolidación del consumo, con un desarrollo comercial y de inversiones que mantuvo el predominio del dólar como moneda de intercambio y reserva mundial.

Pero estas grandes transformaciones se dieron, y se multiplicaron, con el mantenimiento de las instituciones multilaterales creadas a la salida de la segunda guerra mundial. Es decir que la institucionalidad prácticamente permaneció inalterada, excepto la Organización Mundial de Comercio (OMC), que se creó en el año 1995. Esta es la institución realmente asociada al proceso globalizador en su nuevo impulso desde los años ’90 del siglo pasado.

Al mismo tiempo, se produce un desplazamiento de capitales hacia China nunca antes visto por su volumen, reencontrándose el capital con una oferta casi infinita de fuerza de trabajo, y desplegando así un desarrollo enorme de las fuerzas productivas. Aunque China se rigiera por un Estado socialista, este proceso se proyectó hacia la economía mundial, fortaleciendo por un lado el proceso globalizador y a la par amenazando el predominio de Estados Unidos en el comercio y las inversiones globales.

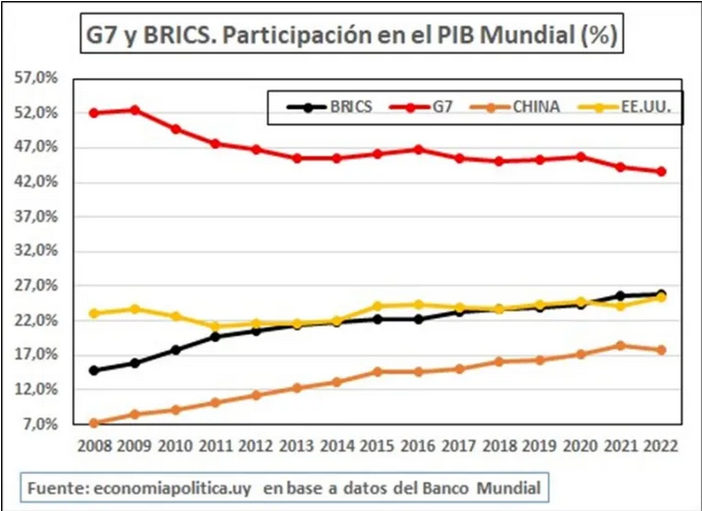

Este desarrollo de la economía de mercado a gran escala, da lugar también a espacios de organización, de interacción de aquellas dos categorías de países que calificamos antes, de globalizadores y de globalizados. Obviamente que los globalizadores interactúan para potenciar sus relaciones de predominio en la economía mundial, pero también para enfrentar las crisis recurrentes que ahora se difunden mucho más rápido en la “aldea global” interconectada e informada en tiempo real. En el G-7 se reunen los globalizadores, las siete economías más grandes del mundo capitalista, Estados Unidos, Japón, Alemania, Reino Unido, Francia, Italia, y Canadá. Estas siete potencias con menos del 10% de la población del planeta, representan el 43% del PIB mundial, y solo EU el 25%. Paradójicamente, con las mejores condiciones para reforzar su predominio, han perdido posiciones desde 2010 (ver gráfico 1).

En la vereda de enfrente, se reúnen casi todos los países categorizados como “en desarrollo”. Abarcan cerca del 80% de la población y más del 40% del PIB mundial. Su génesis se remonta a 1964, como continuación del “Movimiento de Países no Alineados” creado en Indonesia en 1955. En 1992 se le sumó China, y hoy ya cuenta con 134 miembros que se reunieron en La Habana, Cuba, en setiembre pasado bajo la presidencia pro tempore del Presidente Miguel Díaz-Canel y con la presencia del secretario general de la ONU, António Guterres.

La cumbre del G-77+ China ha sido catalogada como una victoria diplomática del gobierno cubano, que le otorga un protagonismo internacional indispensable para romper el bloqueo impuesto por EU. Cuba también participó en la cumbre de los BRICS en Johanesburgo, Sudáfrica, intentando una concertación de agendas entre ambos ámbitos. Uno de los mayores reclamos que emergen de la cumbre de La Habana fue la participación en las decisiones de los países en desarrollo en las instituciones multilaterales como el FMI y el Banco Mundial, que han permanecido con sus arcaicas estructuras desde Breton Woods. Se reclama en definitiva la “reforma de la arquitectura financiera internacional, la eliminación urgente de medidas coercitivas unilaterales y el establecimiento de un nuevo orden económico internacional”.

China, como potencia emergente interactúa en varios espacios a la vez, en el contexto de disputa geopolítica y económica con EU y con la Unión Europea (Ue). Participa en el G-20, un bloque más diferenciado, punto de encuentro entre globalizadores y globalizados, que está conformado por los miembros del G-7 más 13 países, entre ellos Arabia Saudita, Argentina, Brasil, Corea del Sur, Indonesia, México, Rusia, Sudáfrica. Brasil asumió el liderazgo del G-20 en Nueva Delhi a partir de 10 de setiembre pasado, y “Lula” Da Silva ejercerá la presidencia, sin duda insistiendo, ahora también frente a los “7 grandes”, sobre la necesidad de una reforma profunda de la gobernanza global, de tal manera que el mundo esté representado como un todo para que las decisiones sean más justas y efectivas. La reciente incorporación de la Unión Africana (con 55 estados miembros), convierte al grupo en un G-21, y es esperable que facilite el liderazgo brasilero en virtud de sus lazos históricos.

El nuevo impulso de los BRICS

BRICS es un acrónimo de las iniciales de los países que lo integran, Brasil, Rusia, India y China y Sudáfrica. El grupo data de 2008-09, en tiempos de la gran crisis financiera en la metrópolis del mundo desarrollado, al cual se sumó Sudáfrica en 2010. Los BRICS no han conformado una alianza político institucional al estilo de la Ue, pero sí han progresado en la cooperación política para enfrentar los principales problemas de los países en desarrollo, especialmente frente al dominio de los países integrantes del G-7, por ello su propósito de aumentar su poder de decisión no sólo en los organismos multilaterales económicos, sino también en los políticos.

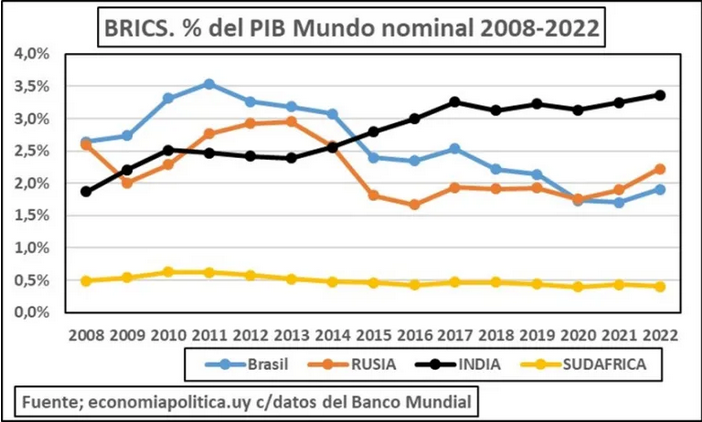

Aquel punto de partida integró a países muy diferentes en lo que hace a su estructura económica: China e India avanzados en tecnología y en servicios informáticos, Brasil y Rusia como proveedores de materias primas y alimentos. Esas diferencias, que pueden ser origen de relaciones de dependencia, también pueden potenciar capacidades complementarias que induzcan a transformarse en un bloque con proyección de crecimiento. Un buen ejemplo de ello es la posible entrada de Argentina a los BRICS, que implicaría que el grupo sume el 32,1% de las reservas de litio, mientras que China controla el 77% de la producción mundial de baterías de litio.

Como nos muestra el grafico 1, los BRICS desde 2008 manifiestan una importancia creciente en su participación en el PIB mundial, pasando en 14 años del 15% al 25%, con un mejor manejo de la crisis financiera y con el impulso de China e India (Grafico 2). China es el principal miembro del grupo, su PBI representa el 65% del total BRICS.

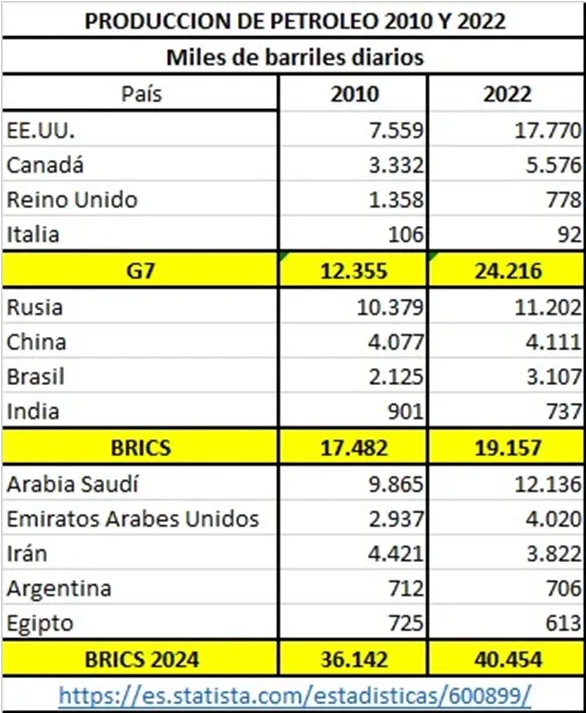

El hecho que recientemente motivó expectativas de toda índole fue la noticia de la integración al BRICS, a partir de enero de 2024 no solo de Argentina, sino también de Egipto, Irán, Emiratos Árabes, Arabia Saudita y Etiopía, o sea, un grupo BRICS+ con países de grandes territorios, grandes poblaciones, pero además que comienza a reunir a importantísimos productores de petróleo. Esto puede constituirse en una herramienta de negociación indiscutible, desde una situación estratégica mundial a nivel de la energía, así como del desarrollo sostenible. Con su nueva integración, los BRICS estarían controlando el 41% de las reservas probadas de petróleo, el 53,1% de las reservas probadas de gas natural y el 40,4% de las reservas de carbón.

La confluencia de productores de petróleo converge además con el objetivo de liberarse del dólar como moneda única de intercambio, algo que ha incentivado más de una vez a las agresiones norteamericanas. Los BRICS han insistido en este propósito, y en estos días se ha realizado por primera vez una importante transacción, vinculada a la exportación de celulosa, financiada en yuanes y convertida en reales. Esta es la primera concreción entre ambos países luego del memorando de entendimiento firmado en abril por el presidente “Lula” da Silva y el jefe de estado chino Xi Jinping, con la finalidad de impulsar operaciones comerciales en monedas locales.

El camino hacia una cooperación entre los estados miembros del BRICS que tenga como resultado una alianza política que configure unidad de acción y potenciamiento de las estrategias de desarrollo ya tenía un punto de partida, el Banco de Desarrollo fundado en 2014 como una alternativa al FMI o al Banco Mundial para financiar proyectos de infraestructura. A partir de marzo 2023 se da un nuevo impulso al banco, ahora denominado Nuevo Banco de Desarrollo (NBD) bajo la presidencia de Dilma Rousseff, ex presidenta de Brasil. El NBD cuenta con 100 mil millones de dólares, de los cuales ha utilizado 32 mil millones en proyectos de infraestructura y desarrollo, en variadas ocasiones en la moneda del país miembro.

Conclusión

Hay una serie de indicios de un cambio en el equilibrio mundial, pero especialmente hacia liderazgos y agendas que no son precisamente las de la globalización neoliberal. El G-77 + China (en realidad 134 países miembros) se reunió en La Habana presidido por el primer mandatario de Cuba, Miguel Díaz-Canel, el G-20 (G7 + 13 países emergentes) es presidido por el Presidente del gobierno de izquierda progresista Inácio Lula Da Silva, y el BRICS, a partir de enero de 2024 contará con las adhesiones de seis naciones, entre las cuales se encuentran estratégicos productores de petróleo.

Una sumatoria de eventos promisoria para la construcción de una verdadera multilateralidad, que democratice la gobernanza de las instituciones financieras y de comercio globales, tal como lo impulsa la declaración de los BRICS 2023: “ la necesidad de una reforma profunda de la gobernanza global, que represente mejor al mundo como un todo y que sea más justa y efectiva” y que en particular contemple la ampliación del Consejo de Seguridad de la ONU, para incluir miembros permanentes de los países en desarrollo. Este sería un elemento sustancial para terminar con las intervenciones–invasiones unilaterales.

Esta es una agenda importantísima. Se trataría de bloques de presión en los ámbitos de decisión multilaterales. Pero el gran desafío, la gran apuesta es la conformación de nexos internos de cooperación, intercambio y solidaridad que los transforme en ámbitos soberanos de estrategias económicas, de desarrollo científico y tecnológico, de decisiones para que un mundo mejor sea posible.

Anexo

(Tomado de Revista Humanidad en Red No. 2 del 2023 en https://humanidadenredrevista.wordpress.com/2024/02/05/revista-humanidad-en-red-no-2-2023-globalizacion-y-problemas-del-desarrollo/)

(*) Héctor Tajam es Economista, Director del Programa EconomiaPolitica.uy y Columnista de MateAmargo. Fue Diputado (2005/10) y Senador (2010/15) por el MPP – Frente Amplio. Miembro del Capítulo uruguayo de la Red de Intelectuales y Artistas en Defensa de la Humanidad (RedH)

El comercio mundial se recupera en 2024

Las perspectivas para el comercio en 2024 son positivas, y la demanda de bienes ambientales, especialmente automóviles eléctricos, desempeñará un papel crucial en el impulso del crecimiento, indicó en un informe este jueves 21 la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (Unctad).

Las cifras preliminares indican una contracción de tres por ciento, un billón (millón de millones) de dólares en el comercio mundial en 2023, pero a distancia del retroceso de 32 billones de dólares que experimentó en 2022.

Entre las razones de la merma el año pasado figuraron una demanda moderada de bienes en los países desarrollados y un comercio más débil dentro de las regiones de Asia oriental y América Latina, pero el comercio de servicios mostró resiliencia.

El comercio de bienes disminuyó 5%, equivalente 1,3 billones (millones de millones) de dólares, en comparación con 2022, pero en el sector de servicios creció ocho por ciento más que el año anterior, un aumento de 500.000 millones de dólares.

El cuarto trimestre de 2023 marcó una diferencia con respecto a períodos anteriores, y tanto el comercio de mercancías como el de servicios se estabilizaron trimestre tras trimestre. Los países en desarrollo, especialmente los de África, y Asia oriental meridional, experimentaron un crecimiento del comercio durante ese último lapso.

La previsión de la Unctad es que el comercio de servicios crezca 2,9% en el primer trimestre de 2024, y el de bienes hasta tres por ciento.

Entre las principales economías, a finales de 2023 creció el comercio de bienes en India y China (cinco por ciento en cada caso), mientras disminuía en la Unión Europea y el Rusia, país éste con volatilidad en sus estadísticas comerciales.

El comercio Sur-Sur, entre economías en desarrollo, experimentó a lo largo del año una caída más pronunciada, de alrededor de siete por ciento, aunque esas tendencias se revirtieron en el último trimestre de 2023, cuando los países en desarrollo reanudaron el crecimiento.

Las tensiones geopolíticas continuaron afectando los flujos comerciales bilaterales, como lo demuestra el hecho de que Rusia redujo su dependencia comercial de la Unión Europea y la aumentó al mismo tiempo con China.

Además, la interdependencia comercial entre China y Estados Unidos disminuyó aún más en 2023.

El comercio intrarregional en América Latina disminuyó en cinco por ciento, y también el de Asia oriental quedó rezagado (- 9%), mientras que el de las economías africanas se opuso a la tendencia mundial, al aumentar en seis por ciento.

Por sectores, la mayoría de las industrias registraron caídas en el valor comercial, con excepciones como las de productos farmacéuticos, equipos de transporte -hubo mayor demanda de aviones de fuselaje ancho- y vehículos de motor, que creció 14%, con el impulso principal de la demanda de vehículos eléctricos.

En cambio, sectores como el de prendas de vestir, productos químicos y textiles experimentaron bajas significativas en 2023, aunque la mayoría de los sectores se recuperaron en el cuarto trimestre del año, excepto el de prendas de vestir, donde el comercio se contrajo aún más.

Entre los servicios, el turismo y los servicios relacionados con los viajes mostraron el repunte más fuerte, aumentando casi 40% el año pasado.

Según la Unctad, los datos disponibles para el primer trimestre de 2024 sugieren una mejora continua del comercio mundial, especialmente considerando la moderación de la inflación global y la mejora de las previsiones de crecimiento económico.

Además, se espera que la creciente demanda de bienes ambientales, en particular vehículos eléctricos, impulse el comercio este año.

Sin embargo, las tensiones geopolíticas y las perturbaciones de la cadena de suministro persisten como factores de peso, que influyen en las tendencias del comercio bilateral y requieren un escrutinio continuo.

Un foco de atención está en las interrupciones en las rutas marítimas, en particular las relacionadas con cuestiones de seguridad en el mar Rojo y el Canal de Suez, asociadas al actual conflicto en la palestina Franja de Gaza.

Otro es la creciente necesidad de asegurar el acceso a minerales críticos para la transición energética, lo que podría afectar los precios y aumentar la volatilidad del mercado de esos productos básicos.

Y también los efectos climáticos adversos, entre ellos los niveles de agua en el canal de Panamá, que conllevan el potencial de aumentar los costos de envío, prolongar los tiempos de viaje e interrumpir las cadenas de suministro.

Los comentarios están cerrados.