La desigualdad también aqueja a las energías limpias en América Latina

Emilio Godoy

El fantasma de los apagones revolotea sobre la ciudad mexicana de La Paz, la capital del estado de Baja California Sur, en el extremo noroccidental de México, cuando se aproxima el verano, debido al incremento de la demanda eléctrica por el uso de aire acondicionado y la capacidad insuficiente de la red de suministro local.

Desde 2019, la población padece los efectos de esta situación cuando se desata el calor, que los termómetros resienten a partir de junio en esta urbe, a 1.680 kilómetros de Ciudad de México y con la dificultad adicional de estar situado en el sur de una península que comparte con el estado de Baja California.

Por estar separado de la red eléctrica nacional, debido a la distancia, Baja California Sur es una isla energética cuya matriz depende de termoeléctricas que queman combustóleo, un combustible muy sucio, diésel y gas, mientras la energía renovable aporta cerca de 10%. La Paz concentra la generación, aunque el mayor consumo se produce en el vecino municipio de Los Cabos, por su crecimiento urbano y su producción insuficiente.

Para Lucía Frausto, directora ejecutiva de la no gubernamental Cómo vamos La Paz, el modelo refleja inequidades en esta ciudad que tenía 292 241 habitantes según el último censo, de 2020.

“Los altos costos no dejan beneficios a la comunidad y eso impacta a todos. Hay sectores que usan un montón de energía y otros que apenas tienen. Cuando hay apagones no se puede bombear agua. Además, afecta la productividad y la competitividad” de las empresas, dijo.

La evidencia apunta a que la energía renovable, necesaria para reducir las emisiones contaminantes que recalientan el planeta, no ataca la desigualdad y en algunos casos la potencia. Por eso, organizaciones no gubernamentales y grupos académicos a nivel latinoamericano y mundial empujan la transición justa, entendida como un proceso inclusivo, más allá de una mera sustitución tecnológica y ajustada al respeto de los derechos humanos.

De hecho, la inequidad energética no es patrimonio mexicano sino que se extiende por toda la región latinoamericana.

En América Latina y el Caribe hay un avance de la energía renovable, aunque su impacto sobre la desigualdad aún es invisible en la región menos equitativa del planeta. Además, casi toda la población tiene acceso a la electricidad, pero persisten retos como formas limpias de cocinar y eficiencia energética.

El reporte Promoviendo la transición energética efectiva 2023, elaborado por el Foro Económico Mundial (FEM), que reúne a gobiernos, empresas y organizaciones de la sociedad civil, alerta que la transición energética en México presenta una tendencia a riesgo de desigualdad.

En este país latinoamericano, donde la transición energética está estancada, 15% de su población de 129 millones carece de acceso a fuentes combustibles limpias en la cocina y la eficiencia energética se ubica en 3,2%, por debajo del promedio mundial (4,6%). Es parte de la persistencia de la desigualdad energética, así la pobreza haya caído entre 2016 y 2022.

Así lo registra el Monitoreo del ODS 7: Reporte del avance energético 2023, elaborado por las agencias Internacional de Energía, de Energías Renovables, la División de Estadística de las Naciones Unidas, el Banco Mundial y la Organización Mundial de la Salud.

¿Mal distribuidas?

América Latina y el Caribe, una región con 662 millones de habitantes y con 29% de ellos en condición de pobreza, tienen la proporción más grande de usos de energía renovable moderna, gracias a la energía hidroeléctrica, la bioenergía y los biocombustibles.

Para Gabriela Cabaña, investigadora del no gubernamental Centro de Análisis Socioambiental, en la mayoría de los países latinoamericanos la energía renovable no se instala en zonas de necesidades económicas y energéticas, sino que predomina el privilegio de la red eléctrica.

“Las renovables y su emplazamiento rara vez siguen criterios donde se necesite más, porque la idea es nutrir el sistema centralizado. Los sectores más rurales o alejados de las ciudades no se conectan a la red, esos avances son más bien lentos”, dijo a IPS desde la isla de Chiloé, en el sur de Chile.

Se trata, en su criterio, de un fenómeno generalizado en América Latina, donde las comunidades locales reciben los impactos pero no necesariamente los beneficios.

En Chile la transición muestra progresos, pero su equidad tiene riesgos, plantea el FEM. En esa nación, la eficiencia energética alcanza 3,6%.

El informe del FEM considera que el paso a modos menos contaminantes en Argentina registra estabilidad en términos de equidad, pero existe entre las organizaciones ambientales internas que haya un gran retroceso con el gobierno del ultraderechisa Javier Milei, en el poder desde el 10 de diciembre.

Además, esa nación sudamericana ya reporta altibajos en su camino hacia un sistema energético de bajo carbono y una eficiencia energética de 3,5%.

En cambio, la transición es inequitativa en Brasil, concluye el FEM. En el país más poblado, con 203 millones de habitantes, y con la mayor economía de la región, 3% de la población padece de cocinas sucias y la eficiencia energética alcanza 4%.

De vuelta en La Paz, Alfredo Bermúdez, investigador del Departamento de Ingeniería en Pesquerías de la pública Universidad Autónoma de Baja California Sur, el esquema energético en la urbe hereda consecuencias ambientales, económicas y sociales.

“La Paz asume los costos y los beneficios no son compensados, no son proporcionales. Hay un trato diferenciado” que es injusto, dijo a IPS.

Debido a la congestión de la red local, el estado solo puede interconectar 28 megavatios (Mw) y habría más espacio quizá en 2026, lo que supone obstáculos para el despliegue de energía solar descentralizada y conexiones ilegales al tendido.

Cifras oficiales indican que en México hay 367.207 permisos de generación distribuida por 2.954 Mw, cifras en crecimiento desde 2007. En el primer semestre de 2023 hubo 32.223 aprobaciones, la mitad del registro de 2022. Pero Baja California Sur solo cuenta con 1.634 autorizaciones por 23 Mw, de los más bajos del país.

Electrificados pobres

Mientras una minoría puede financiar la instalación de paneles fotovoltaicos en sus casas o conducir un vehículo eléctrico, la mayoría depende de energía sucia o transportes contaminantes.

Esta brecha arriesga el cumplimiento del siete de los 17 Objetivos de Desarrollo Sostenible (ODS), el que promueve una energía asequible y no contaminante. Entre sus metas está el “garantizar el acceso a una energía asequible, segura, sostenible y moderna para todos”, como parte de la Agenda 2030, adoptada en 2015 por los Estados miembros de Naciones Unidas.

En México, la segunda economía de la región, los territorios más pobres carecen de instalaciones renovables o no se benefician directamente de esa infraestructura. Por ejemplo, el sureño estado de Chiapas, uno de los más empobrecidos del país y que se nutre de hidroeléctricas, solo posee un parque eólico privado, de 49 Mw.

Mientras el suroccidental Guerrero, otro estado empobrecido, carece de esta infraestructura, y el norteño Oaxaca tiene la mayor capacidad eólica instalada del país, pero con magros beneficios para las comunidades locales. Oaxaca y Chiapas figuran entre los territorios con menos interconexiones de generación distribuida.

En Brasil, el nororiental Pernambuco era el cuarto estado más pobre en 2021 y es uno de los mayores generadores de energía solar, pero tanto esta fuente como la eólica no atienden a la población de este y otros territorios desfavorecidos del país con 203 millones de habitantes y que en 2023 alcanzó un nuevo récord de generación fotovoltaica.

En Argentina, con más de 46 millones de habitantes, la provincia de Buenos Aires, donde se sitúa la capital, acapara el segundo mayor lote de aerogeneradores, pero al mismo tiempo registra una de las mayores tasas de pobreza en el país. Un fenómeno similar ocurre con el despliegue de energía solar.

En Chile, con 19,5 millones de habitantes, la norteña región de Atacama ocupa el tercer escalón en generación solar, pero al mismo tiempo es la segunda con mayor umbral de pobreza, una realidad que también se repite en el ramo eólico.

Mejoras

Al fomentar el uso de computadoras e internet, propiciar formas de cocinar más limpias y posibilitar confort térmico, las energías más limpias generan un cúmulo de beneficios que pueden incidir en la disminución de la desigualdad.

La activista Frausto y el académico Bermúdez plantearon un mayor despliegue de renovables y descentralización de la generación en Baja California Sur y otros estados energéticamente vulnerables.

“Necesitamos diversificar la producción y la distribución, tener generación en todo el territorio”, sugirió la activista.

Mientras, Bermúdez aprecia una oportunidad en los altos costos. “Se pueden probar cosas que no son posibles en otros sitios, por las particularidades del estado. Cualquier cosa que reduzca los costos resulta ventajosa” en la generación y eficiencia eléctricas, propuso.

La chilena Cabaña recomendó inversión pública para sustituir infraestructura fósil privada.

“Plantearnos que la infraestructura energética no vaya en pos de un modelo centralizado, sino que pueda considerar algo más comunitario. Se necesita un cambio que ayude a combatir la pobreza energética”, enfatizó.

*Periodista de investigación y corresponsal de IPS.Radicado en México, escribe sobre ambiente, derechos humanos, desarrollo sostenible y cibervigilancia

Argentina: ajuste fiscal o restricción externa

Horacio Rovelli*

Para solucionar los problemas de la economía argentina, frenar el proceso inflacionario y alcanzar el crecimiento sustentable, existe una contradicción flagrante entre lo planteado por el gobierno de Milei de priorizar el ajuste fiscal, sin miramientos y sin medir sus consecuencias —que las tiene y muchas— con el planteo de la carta de Cristina Fernández de Kirchner de mediados de febrero de 2024, que pone el acento en la restricción externa.

Independientemente de lo que dice y hace Javier Milei, del fracaso del proyecto de ley denominado “Bases y Puntos de Partida para la Libertad de los Argentinos”, lo cierto es que llevó y lleva adelante un fuerte ajuste fiscal, esencialmente centrado en la decisión de no ejecutar el presupuesto en gastos sociales y en la obra pública. Prácticamente todas las partidas muestran reducciones en términos reales, pero las más significativas son la paralización casi total de la obra pública y la disminución sideral en las prestaciones sociales y jubilaciones. Sin embargo, aumentan fuertemente las derogaciones por el pago de los servicios de la deuda, lo que es obvio porque se deben utilizar más pesos (por la devaluación) para pagar las obligaciones en divisas.

La idea no es nueva, al contrario. David Rato, que fue un conocido y afamado publicista, en la dictadura cívico-militar de 1976-1983 acuñó una frase que simboliza el objetivo del gran capital que opera en el país: “Achicar el Estado es agrandar la nación”, pero se aplicó por una dictadura con 30.000 desaparecidos y con niveles de pobreza mucho menores al actual, que, según el Observatorio de la Universidad Católica Argentina, alcanza en enero de 2024 al 57,4% de la población, cuando en 1973-1975, según un estudio de la CEPAL (Comisión Económica para América Latina y el Caribe – Revista N.º 78 de 2002), la pobreza era del 4,9% de la población, la tasa de desempleo urbano del 3,4% y la inflación mensual del 3%. Pero el modelo extractivista, agropecuario financiero de la dictadura y de este gobierno es inviable, la resistencia de la población, tarde o temprano, le pone sus límites, más con los niveles de pobreza y exclusión actuales.

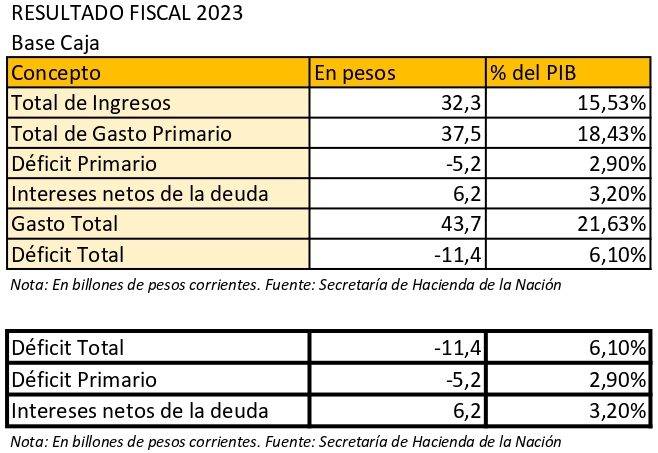

El objetivo fiscal es el propuesto en la VII revisión del acuerdo firmado en junio de 2018 con el FMI, que fija un superávit primario (antes del pago de los servicios de la deuda externa) del 2% del PBI para 2024 (es en pesos, pero equivale a unos 9.500 millones de dólares), cuando en el año 2023 se operó con un déficit primario base caja de 2,9% del PIB. Para llegar a ello deberían incrementar los ingresos con respecto al año 2023 en esa magnitud y, a la vez, reducir el gasto público en 2% del PIB.

Obviamente, ante la devaluación de nuestra moneda, que va a ser una constante en el gobierno de Milei, se va a acrecentar el pago de los servicios de la deuda (se tienen que recaudar más pesos por cada dólar que se paga de deuda), a lo que se suma que, desde el segundo semestre de 2024, comienza a vencer el capital adeudado con los “bonistas” (tenedores de títulos de deuda externa argentinos), del acuerdo realizado el 31 de agosto de 2020 por el entonces ministro Martín Guzmán.

Por ende, el ajuste fiscal sobre los gastos en pesos debe ser mayor aún, en una economía que el FMI en forma conservadora estima que se cae en 2,8% del PIB (es en pesos, pero equivale a 13.500 millones de dólares).

Jubilados y pensionados

Según informa la ANSES, cuenta con 8.845.985 beneficiarios, de los cuales el 76,7% (6.784.870 personas) son jubilados y pensionados previsionales. Y 23,3% (2.061.115 personas) perciben subsidios y pensiones sociales.

La cantidad de aportantes al Sistema Integrado Previsional Argentino (trabajadores registrados) ronda los 12.300.000, por ende la relación es de 1,8 trabajadores en actividad por cada jubilado o pensionado, que es la razón por que se destina al SIPA el 11% de la recaudación del IVA, el 100% de la recaudación del impuesto a los débitos y créditos bancarios (cheque) y el 42% del ingreso por el Impuesto PAÍS.

¿Qué es lo que hace el gobierno al respecto? Por un lado, fija autoritariamente (sin que se acuerde en el Consejo del Empleo y Salario Mínimo, Vital y Móvil) una remuneración mensual al trabajo de 180.000 pesos para febrero y de 202.800 pesos para marzo de 2024, cuando el INDEC reconoce que una familia compuesta por cuatro miembros necesita para vivir 596.823 pesos en enero de 2024 y sin contemplar los gastos del alquiler de la vivienda.

Sobre la base de esa suma y de acuerdo con la Ley 27.426 de diciembre de 2017 de la gestión de Macri, se estipula que la jubilación mínima para marzo de 2024 es del 82% de esa suma (o sea de 162.240 pesos), y alcanza a 1.300.000 jubilados o pensionados provisionales, pero deja afuera a los que se acogieron al sistema previsional pagando una moratoria; en ese caso la remuneración mínima será de 137.000 pesos en marzo de 2024, cuando en enero de 2024 fue de 105.212 pesos.

Como se utiliza el ajuste en relación con el trimestre anterior (octubre, noviembre y diciembre) y por lo recaudado por la ANSES en un 50% del índice y el otro 50% por el aumento salarial promedio que hace la actual Secretaría de Trabajo (RIPTE), para marzo de 2024, por Resolución 38/2024, el coeficiente de aumento (con respecto a lo percibido en diciembre de 2023) es del 27,18%, cuando la inflación acumulada de diciembre y enero fue del 50,1% y falta febrero de 2024, que rondará el 20%.

Por ende, los precios en promedio se incrementan en el trimestre un 72% o más y a los jubilados y pensionados el haber se les ajusta en 27,18%.

Todavía falta la nueva fórmula de ajuste que debe proponer el gobierno, que sería mensual y, sobre todo, qué mes se toma como base (por ejemplo, el gobierno de Macri no pagó la inflación un mes entero).

En definitiva, el total del gasto provisional del presupuesto nacional ascendió al 9,03% del PIB (el 41,7% del gasto total del presupuesto base caja del año 2023) y el mismo Javier Milei, públicamente, dijo que el gasto previsional debe disminuir en un 0,5% del PIB, que, tal como se presenta el cuadro de situación, dicha disminución va a ser más cerca del 1% del PIB. Haciendo caso al FMI, que siempre plantea disminuir el gasto social, esencialmente las jubilaciones y pensiones.

Y, que en todo caso se recree el sistema de AFJP (capitalización privada), que es coherente con los liberales de todo tipo de nuestro país, esto traerá aparejado una minoría que pueda gozar de una jubilación o pensión digna y una mayoría que padezca. Igual pasa con el sistema de salud pública y la desregulación de las obras sociales, la libertad de fijar precio en las prepagas y sistema privados, en paralelo al menor presupuesto para los hospitales públicos.

Ni Domingo Sarmiento, cuando exigía que no se asista a los pobres y menesterosos, lo hubiera hecho mejor.

Restricción interna

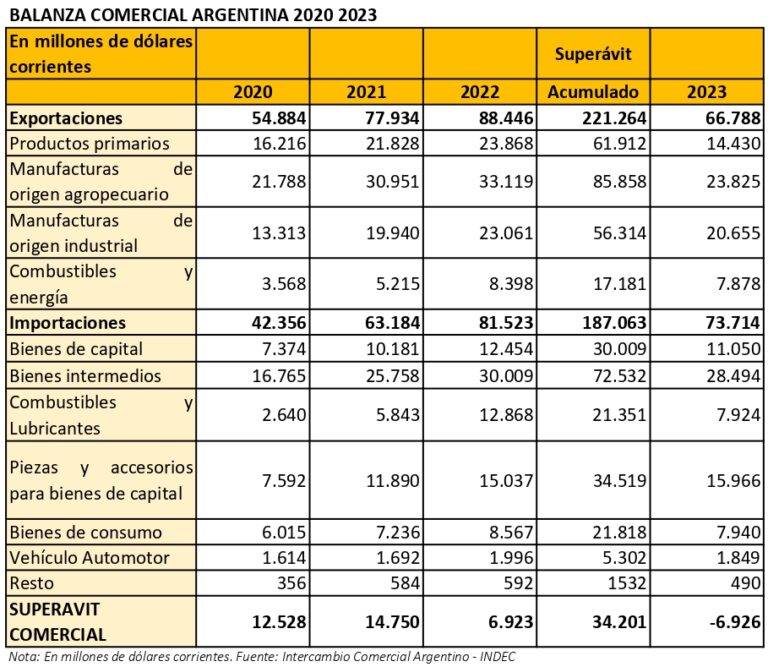

La Argentina no puede tener un problema de restricción externa, cuando en lo que va de este siglo (desde enero de 2000 a diciembre de 2023) obtuvo un superávit comercial (las exportaciones de mercancías superaron a las importaciones) en 264.270 millones de dólares. Que si tomamos desde el año 2020, el resultado es el mismo.

El problema se genera en el resto de la cuenta corriente comercial, pero no por los servicios reales, que en su mayoría son negativos (turismo, fletes, seguros, comunicaciones, royalties, etc.), sino en los servicios financieros que son generados básicamente por la deuda externa.

La administración de Cambiemos, que asumió el gobierno nacional en diciembre de 2015, incrementó la deuda externa en más de 100.000 millones de dólares. Las necesidades financieras del Tesoro Nacional dejaron de atenderse principalmente con fuentes domésticas y en pesos y comenzaron a cubrirse a través de un proceso acelerado de endeudamiento externo.

El gobierno del Frente de Todos no investigó la deuda de la gestión diciembre 2015 – diciembre 2019, como había prometido el mismo Presidente en la inauguración de las sesiones ordinarias del 1 de marzo de 2020, cuando afirmó: “Una deuda tomada por un gobierno irresponsable que obtuvo un crédito otorgado en su favor por motivos absolutamente políticos merece una revisión y un tratamiento adecuado a la hora de su renegociación. Tanta mala fe de los tomadores del crédito y tanto desdén de funcionarios políticos de un organismo multilateral por privilegiar a un gobierno en la coyuntura no puede ser visto como un caso más”.

Es más, es en el gobierno anterior en que el BCRA dilapidó la mayor parte del superávit comercial por 34.201 millones de dólares de los años 2020-2022, vendiéndoles al precio oficial divisas a las empresas por supuestas deudas por 28.430 millones de dólares.

Lo que es peor es que se pagó y se paga la deuda heredada de la administración de Cambiemos (tanto de la nación como de las provincias) y se financia el déficit fiscal generado por esos pagos y para hacer frente a la lucha contra el Covid.

En ese marco, la restricción externa debe solucionarse investigando adónde fueron los dólares del endeudamiento de la gestión de Cambiemos y si los que los compraron pueden demostrar fehacientemente de dónde detrajeron los recursos para hacerlo, proyecto del senador Oscar Parrilli que, aprobado en el Senado de la Nación y con dictamen por la mayoría en la Cámara de Diputados, nunca fue llevado al recinto.

En síntesis

El objeto del plan del gobierno actual es empobrecer a la población y al país, para vender a precio vil nuestras riquezas naturales, nuestros activos y patrimonio, nuestras empresas públicas y nuestro trabajo y, para eso, tiene el pretexto de pagar la deuda externa sin investigarla (que tampoco lo hizo el gobierno del Frente de Todos).

Es cierta la existencia de la restricción externa, pero la principal causa es la deuda externa. Sólo se supera dicha restricción si se hace ley y se cumple con el proyecto del senador Oscar Parrilli (Expediente 535/22 – Senado de la Nación).

* Licenciado en Economía, profesor de Política Económica y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Fue Director Nacional de Programación Macroeconómica. Analista senior asociado al Centro Latinoamericano de Análisis Estratégico (CLAE, www.estrategia.la).

¿El auge agrícola brasileño impide acuerdo Mercosur-Unión Europea?

Mario Osava

La competitividad de la agricultura de Brasil es el verdadero obstáculo a un acuerdo de libre comercio entre el Mercado Común del Sur (Mercosur) y la Unión Europea (Ue), según especialistas en comercio y el sector agrícola de este país sudamericano.

“La eficiencia brasileña en una producción agrícola diversificada es el principal obstáculo al acuerdo que se negocia hace 25 años. Brasil tiene una logística cara y deficiente, pero aun así su agricultura es competitiva”, argumenta José Augusto de Castro, presidente ejecutivo de la Asociación de Comercio Exterior de Brasil (AEB).

“La Unión Europea buscaba proveedores, pero Brasil se volvió un competidor aventajado”, indeseable en el libre comercio, explicó.

Así que un acuerdo ahora parece inviable, especialmente tras la oleada de protestas de agricultores europeos que se intensificaron en enero y febrero, en demanda a la protección a su producción, garantía de precios y de mejores ingresos, lo que representa más subsidios, además de la flexibilización de las rígidas exigencias ambientales.

En respuesta, la Comisión Europea suspendió la meta de reducir en 30% las emisiones agrícolas de gases del efecto invernadero hasta 2040 y propuso cambios legislativos para aplazar metas de reducción del uso de pesticidas y para permitir la expansión de los cultivos en áreas de protección ambiental.

Rechazo declarado

El presidente francés, Emmanuel Macron, presionado por los agricultores y sus tractores en las carreteras y calles, declaró tajantemente su oposición al acuerdo con el Mercosur, así también la coordinación europea de la Vía Campesina, organización mundial de los pequeños productores.

En la vecina España, ante las “tractoradas” por todo el país, el gobierno se comprometió a luchar en Bruselas para que se reduzca la burocracia que rige los aportes de la Política Agrícola Común (PAC) y para que se establezca una “cláusula espejo”, por la cual los productos de terceros deban cumplir las normas de los europeos para ingresar a la Ue.

Pero es improbable que esas y otras exigencias de los productores agrícolas, para abandonar sus protestas en diferentes países europeos y volver sus campos, se traduzcan en acuerdos dentro del bloque.

“Solo un cambio en el cuadro europeo de creciente proteccionismo puede salvar el acuerdo”, sentenció Castro a IPS.

Hay agravantes coyunturales que fomentaron las protestas en varios países europeos, como la liberación de las importaciones desde Ucrania, para aliviar el impacto de la guerra tras la invasión rusa hace dos años, lo que abrió los mercados de países vecinos a los productos agrícolas ucranianos más baratos que los locales.

Los europeos señalan que la producción brasileña a veces se hace con la deforestación, especialmente en la Amazonia, acusación que apunta principalmente a la ganadería, cuya carne -de la que Brasil es una gran potencia exportadora- no siempre cumple las normas adecuadas.

Las reglas ambientales son más rígidas en Europa, otro argumento recurrente de los agricultores de la Ue, y eso se nota especialmente en el uso excesivo de agroquímicos, algunos ya vedados en el bloque.

Pero a la larga países de agricultura importante, como Francia e Irlanda, temen la competencia de Brasil y, en menor intensidad, de los otros miembros del Mercosur, Argentina, Paraguay y Uruguay, también productores agrícolas eficientes, pero sin la abundancia y las potencialidades brasileñas, sostuvo Castro.

En la década de los años 60 Brasil solo exportaba azúcar y café, mientras priorizaba la industrialización nacional, recordó. Empezó a cultivar soja en los años 70 y en la década siguiente amplió su avicultura, pero limitada por el maíz que debía importar.

Auge agrícola en Brasil

El boom agrícola y de la exportación de productos primarios, incluyendo petróleo y mineral de hierro, solo ocurrió en el comienzo del siglo XXI, lo que permitió al gobierno del presidente Luiz Inácio Lula da Silva, en su primera gestión (2003-2010) reducir fuertemente la pobreza y el hambre en el país.

Ocurrió entonces el gran salto, pero la agricultura brasileña vivió una expansión persistente en las cuatro últimas décadas. De una producción nacional de 38 millones de toneladas de granos, es decir cereales, leguminosas y oleaginosas, en 1975, subió a 100 millones de toneladas en 2001 y a 322 millones en 2023.

El país es hoy el mayor productor y exportador de soja, oleaginosa casi desconocida hace 50 años. Con 154 millones de toneladas cosechadas en 2023, se trata del principal producto agrícola brasileño desde los años 90.

La agricultura representa cerca de mitad de las exportaciones brasileñas, con un superávit comercial que cubre con creces el gran déficit del país en el sector industrial. El agronegocio exportó 165.000 millones de dólares en 2023 e importó solo 16.500 millones de dólares. La exportación de soja propició 53.200 millones de dólares en ingresos.

La industria de transformación, en cambio, sufrió un déficit de 108.000 millones de dólares en 2023, destacó Castro.

La competitividad agrícola brasileña se debe a la naturaleza y a las fuertes inversiones en investigación científica, principalmente de la estatal Empresa Brasileña de Investigación Agropecuaria (Embrapa), fundada en 1973, apuntó Arno Gleisner, director de comercio exterior de la Cámara de Comercio, Industria y Servicios de Brasil (Cisbra).

Embrapa logró adaptar la soja, natural de climas temperados, a la siembra en áreas tropicales y de sabana -llamada Cerrado en Brasil-, con un gran incremento de productividad. Así pasó también con el trigo y otros cultivos antes exóticos.

Dos cosechas al año

Además de tierras abundantes, el clima tropical de Brasil y su régimen de lluvias le permite dos, hasta tres cosechas al año en la misma tierra, en muchas partes. Regiones temperadas, como Europa, en general no disponen de esa alternativa.

El maíz, de que Brasil dejó de ser importador para convertirse en gran exportador, es el gran ejemplo. Su producción creció de 33 millones de toneladas en el año 2000 a 132 millones en 2023, principalmente debido a la llamada segunda cosecha, del invierno austral, sembrada en buena parte donde antes se cosechó la soja.

El algodón se expandió de la misma forma, acotó Gleisner. Es así que Mato Grosso, estado de la región Centro-oeste, se volvió el mayor productor de algodón y también lo es de soja y maíz.

“Ese desarrollo agrícola seguirá, porque incorpora más ciencia y tecnología de forma creciente y se mecaniza con nuevas máquinas, incorporando nuevos conocimientos y agricultores de la nueva generación”, vaticinó el también empresario del sector químico, en entrevista a IPS por teléfono desde la meridional ciudad de Porto Alegre, donde vive.

Además se busca diversificar las siembras, como segunda cosecha, apuntó. Es el caso de la lenteja, aún poco cultivada en el país.

Además Brasil es el único de los países de gran extensión, como China, India, Rusia y Estados Unidos, que dispone de extensas tierras donde expandir su agricultura, subrayó Castro. Es decir tiende a ser cada día más competitivo en ese sector, ya que también es el único de clima tropical que desarrolló tecnologías avanzadas y adaptadas a sus condiciones.

Resistencias

Al contrario de Castro, pesimista en relación al acuerdo Mercosur-Ue, Gleisner cree posible reanudar su negociación, aunque muy alargada. Los agricultores europeos lo rechazan por temor a la competencia del bloque sudamericano, pero “los consumidores quieren productos abundantes y baratos” y Brasil puede ofrecerlos, razonó.

Además, la resistencia de la industria brasileña al libre comercio, por temer la competencia europea y por ende el agravamiento de la desindustrialización que sufre el país hace cuatro décadas, ya se redujo a pocos segmentos, según el empresario.

La invasión de bienes manufacturados del exterior ya ocurrió y provino mayormente de China, Europa ya no atemoriza tanto, arguyó.

Pero Castro estima que la industria brasileña solo estará en condiciones de competir con la de otras regiones cuando se reduzca el llamado “costo Brasil”, que comprende los elevados tributos, el alto costo de la energía y la precaria infraestructura del país, entre otros factores.

La reforma tributaria en trámite en el legislativo Congreso Nacional podrá mejorar la competitividad industrial, porque busca simplificar el sistema de impuestos y evitar la acumulación en la cadena productiva, en beneficio principalmente de la industria, sostuvo. Pero si aprobada, su implantación empezará en 2026 y se concluirá en 2033.

Pero el acuerdo Mercosur-Ue enfrenta también la oposición de los ambientalistas.

“Es un regreso al pasado colonial, en que América Latina ofrece su patrimonio natural, convertido en carne y soja, en canje por “espejitos”, como los agrotóxicos y las autopartes. Y va a contramano de las necesidades del combate al cambio climático, de la protección ambiental y de los derechos humanos”, criticó Lis Cunha, brasileña y activista de Greenpeace en Alemania.

“Coincidimos con los campesinos que el acuerdo favorece la agricultura industrial en desmedro de los agricultores familiares, de producción sostenible. Ojalá la Ue y los países del Mercosur busquen otras formas de cooperación, en apoyo a la necesaria transición social y ecológica”, acotó la encargada de la campaña de Comercio Internacional de la organización ambientalista internacional.

Es improbable cualquier avance antes de las elecciones para el Parlamento Europeo en junio, pero el acuerdo no está muerto, concluyó IPS por correo electrónico desde Hamburgo.

De hecho, en París y otras capitales europeas diferentes analistas subrayan que esas elecciones son también un ingrediente para las protestas de los agricultores en Francia y otros países del bloque, agitadas por grupos de extrema derecha -muchos de ellos eurófobos- que pretenden incrementar su poder en el nuevo parlamento, de mayoría derechista en la actualidad.

La Opep y el petróleo del Esequibo

Werther Sandoval*

Por ser Venezuela miembro fundador de la Opep, la lectura del Informe Mundial del organismo 2023, con mirada hacia 2045, deja el desagradable sinsabor de ser un acto incómodo: prevé que la producción petrolera de Guyana subirá desde los 370.000 barriles diarios en 2023, a 1.870.000 en 2045.

Si el petróleo cifrado en 1,87 mbd proviniera del mar territorial y de pozos ubicados en los 37.000 kilómetros cuadrados pertenecientes y soberanos de la República Cooperativa de Guyana, fuese una información indiscutible.

Pero el organismo, al establecer y difundir cifras basadas en la actual producción de Guyana, la cual incluye la extracción del petróleo criollo del venezolano Esequibo, entonces la Opep creada y fundada, entre otros, por Juan Pablo Pérez Alfonzo, no está actuando con equilibrio.

La única manera de que el Organismo prevea que Guyana alcanzará la producción de 1,87 mbd en 2045, es porque considera que, para ese año, nada habrá pasado y el Esequibo y su mar territorial serán de Guyana.

A grandes rasgos, la lectura del contenido del documento no deja de raspar la garganta, más cuando a Venezuela casi ni la nombra:

“Dado que el suministro de líquidos de EU alcanzará su punto máximo hacia finales de la década actual, la producción general fuera de la Opep comienza a disminuir desde principios de la década de 2030 y finalmente caerá a 69,9 mbd en 2045”, afirma.

Para luego añadir: “Guyana, Canadá, Argentina, Brasil y Kazajstán son algunos de los pocos productores no pertenecientes a la Opep que se expandirán más allá del mediano plazo, pero los líquidos no crudos, incluidos los biocombustibles y otros productos no convencionales, también seguirán aumentando”.

La presunción adquiere mayor arraigo cuando en el Informe se detalla cómo estará el mercado en años previos a 2045: “Se espera que el suministro de líquidos fuera de la Opep crezca de 65,8 mbd en 2022 a 72,7 mbd en 2028, o casi 7 mbd. La oferta incremental en EU representa casi la mitad de esto, con 3,4 mbd, siendo otros importantes impulsores Brasil, Guyana, Canadá, Qatar y Noruega”, dice.

Podría pensarse que la Opep es un Organismo internacional cuyo espíritu y propósito no es meterse en conflictos políticos territoriales, y por tanto el análisis del mercado energético deja de lado, no toma en cuenta el reclamo de Venezuela sobre el venezolano Esequibo.

Pero al no meterse en asuntos políticos territoriales, no hacer o no incursionar en el asunto político del Esequibo, la Opep, en la práctica, no toma en cuenta el Acuerdo de Ginebra, el cual apunta que Guyana no podrá llevar a cabo actos, ni crear derechos de soberanía en dichos territorios, otorgando concesiones de diversa índole a compañías extranjeras, sin el consentimiento de Venezuela.

Y si la Opep no toma en cuenta el Acuerdo de Ginebra por ser un Organismo Internacional no político que elabora análisis de mercado petrolero alejado de asuntos políticos; y bajo éstas categorías concluye que la actual Guyana producirá 1,87 mbd en 2045 cual si nada pasara, entonces significa que para esta Organización está vigente la argucia y maniobrera tesis británica, heredada por Guyana, de darle validez al Laudo Arbitral de 1899, es decir, sostener que el Esequibo es cosa juzgada, propiedad de Guyana.

Al ser así, suena feo y procaz decir que la apreciada Opep difunde, subrepticiamente, una tesis contraria a la sostenida por uno de sus mayores defensores y miembro fundador.

*Periodista. Profesor universitario, analista petrolero de Últimas Noticias.

Colombia: renta petrolera y tensión necesidad-deseo

Libardo Sarmiento Anzola

Las agencias calificadoras de riesgo evalúan negativamente la capacidad de pago del país, después que el Gobierno anunciara que el déficit presupuestario y la deuda externa aumentarán este año. Dura realidad. Contrario a lo manifestado por el Presidente: “Colombia no puede seguir sosteniendo su economía con producción fósil”, el plan financiero 2024 muestra que los ingresos fiscales y la economía dependen de las actividades extractivas minero-energéticas.

Deseo. El Presidente Gustavo Petro (2022-2026) es recurrente al afirmar que los países del mundo deben llevar a cero la producción y demanda de petróleo, carbón y gas. “Ni Colombia ni el mundo pueden seguir sosteniendo sus economías con producción fósil”, dijo en la Cumbre sobre Ambición Climática (Nueva York, septiembre 2023).

Necesidad. En el plan financiero 2024 que presentó el ministro de Hacienda Ricardo Bonilla, el pasado primero de febrero, los ingresos fiscales y la economía continúan dependiendo de las actividades extractivas minero-energéticas. La participación de la renta petrolera en los ingresos del Gobierno Nacional Central (GNC) representó el 13,8 por ciento en 2023 y para 2024 se proyecta en alrededor del 12,0. El sector petrolero contribuyó con el 2,6 por ciento del PIB en 2023.

La tensión necesidad-deseo es evidente. Cuando un cuerpo está sometido a la acción de fuerzas opuestas que lo atraen se define como tensión. Las necesidades son imperiosas, insustituibles, internas. Los deseos son contingentes, intercambiables, externos. Es inevitable, el conflicto se encuentra en la base de la vida psíquica. “Lo que en el anverso es azar, en el reverso es necesidad”, escribió el ensayista y poeta argentino Jorge Luis Borges (1899-1986). El Presidente piensa con el deseo. Por ahora, Colombia necesita del petróleo “Como las flores necesitan agua y luz”. No hay nada real que indique que el país dejará de ser, en el mediano plazo, una economía dependiente y que sobrevive gracias a la renta petrolera.

El plan financiero 2024. El Plan incluye las proyecciones que el Ministerio de Hacienda realiza para la economía colombiana 2024, como el crecimiento del PIB, las tasas de interés, de inflación y de cambio, o cómo se comportará la producción y el precio del petróleo. El ministro de Hacienda, Ricardo Bonilla, dijo que el gobierno nacional mantiene la perspectiva del PIB de Colombia para 2024 en 1,5 por ciento, ligeramente superior al estimado del año anterior: 1,2. Según tales proyecciones, la tasa de cambio tendría un promedio en 2024 de $4.317. En cuanto al petróleo, el Ministerio de Hacienda espera que este año esté en USD$ 78 el barril (1,8% por encima del promedio de 2023 que estuvo en 76,6 dólares); además, calcula que el país producirá 749.000 barriles de petróleo por día (-3,6% inferior a la producción promedio de 2023: 776.958 barriles).

Adicionalmente, el ministro presentó el Plan de Ingresos y Gastos del Estado para este 2024. De acuerdo con el jefe de la cartera, en el escenario fiscal 2024, el Ministerio de Hacienda espera un ingreso de $320 billones, de los cuales $290 billones son por impuestos (90,7%). Además proyecta un gasto por $409 billones. Este complicado panorama fiscal significa que el déficit fiscal aumentará de 4,2 por ciento del PIB en 2023 a 5,3 en 2024. De acuerdo con un estudio reciente de Anif: “en la medida que aumente el déficit fiscal, lo que vamos a observar es un aumento de deuda pública externa importante: las cuentas apuntan a una deuda de 58 por ciento”. Parte del déficit se financiará con desembolsos internos de $53,4 billones, esto es $11 billones más de oferta de TES respecto a 2023”, pronostica Corficolombiana. De acuerdo con la calificadora de riesgo Moody’s Investors Service, el empeoramiento de la situación fiscal de Colombia afectará su sostenibilidad a largo plazo, proyección aún más factible después que el Gobierno dijera que su déficit presupuestario y su deuda se ampliarán este año. Si las agencias calificadoras de riesgo vuelven a rebajar la calificación del país, consecuencia del mayor riesgo, el financiamiento del Gobierno será más oneroso. A mediados de enero de 2024, S&P Global Ratings mantuvo la calificación crediticia de Colombia en BB+, pero bajó la perspectiva de estable a negativa, como resultado de una expectativa de crecimiento menor a la que se esperaba. Adicionalmente, se sabe, los desbalances de las finanzas públicas son inflacionarios y mantienen altas las tasas de interés.

El oro negro. El sistema mundo capitalista es un demandante voraz, insaciable e imparable de energía. El consumo de petróleo a nivel mundial ascendió en 2023 a alrededor de los 102 millones de barriles/día. El petróleo representa una tercera parte de la oferta mundial de energía (su uso es indispensable para el transporte, ya que más del 95% depende de él). En 2023, Colombia produjo en promedio 776.958 barriles de hidrocarburos/día (0,8% del consumo mundial). Colombia explota sus recursos petroleros desde principios del siglo XX, pero sólo a partir de mediados de la década de 1980 se ha convertido en la principal fuente de recursos para el país, en general, y la hacienda pública, en particular. La producción minero energética avanza al ritmo del aumento del precio del petróleo en los mercados internacionales, en cuanto hace más viable, rentable y segura la exploración y explotación de nuevos yacimientos de hidrocarburos. En resumen, la producción de petróleo se hace factible debido al aumento de los precios. Actualmente, el petróleo es el principal bien de exportación de Colombia.

El petróleo es uno de los motores económicos más importantes del país y es el responsable del mayor porcentaje de ingresos por exportaciones y los ingresos fiscales. En el pico del principal auge petrolero del país, entre los años 2011-2015, cuando el Brent se cotizaba a más de $100 dólares por barril, alcanzó a producir un poco más de un millón de barriles diarios. Para esa época, las actividades extractivas minero energéticas representaban alrededor de la mitad del valor de las exportaciones, contribuían con casi el 5 por ciento del PIB y una quinta parte de los ingresos del gobierno, lo que le dio a la economía un impulso notable en los años siguientes (gráfico 1).

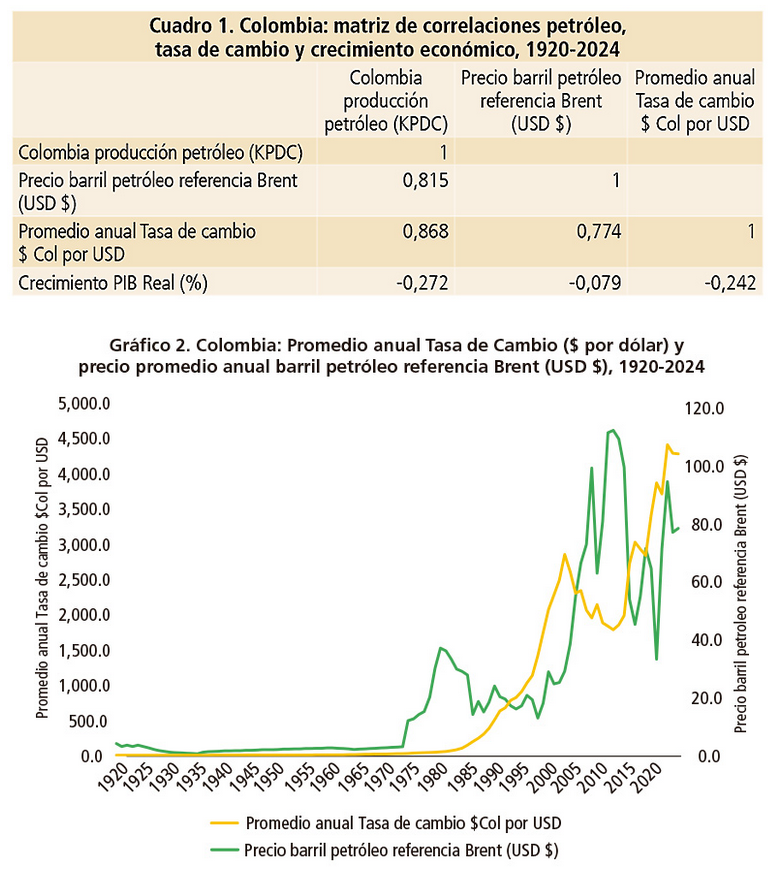

Petróleo, economía y tasa de cambio. Una matriz de correlación es una herramienta estadística que muestra la intensidad y la dirección de la relación entre dos o más variables (cuadro 1). Como se señaló, la producción de petróleo está significativa y positivamente correlacionada con el precio del barril en el mercado internacional (0,815). En Colombia, se registra una relación de alta frecuencia entre los precios del petróleo y el tipo de cambio nominal del peso colombiano. La correlación de la tasa de cambio nominal del peso colombiano con la producción física de hidrocarburos es de 0,868 y la conexión con el precio del barril de petróleo es de 0,774 (gráfico 2).

Los tipos de cambio reales efectivos gravitan en torno a los correspondientes costos laborales unitarios reales, ajustados por los efectos de la ponderación bienes comerciales (commodities)/no comerciales. La noción básica de gravitación turbulenta es perfectamente compatible con las desviaciones del tipo de cambio real con respecto a los costos laborales unitarios que cambian lentamente. Las fluctuaciones en los tipos de cambio reales están también vinculados con las variaciones en los tipos de cambio nominales y los niveles de precios nacionales relativos.

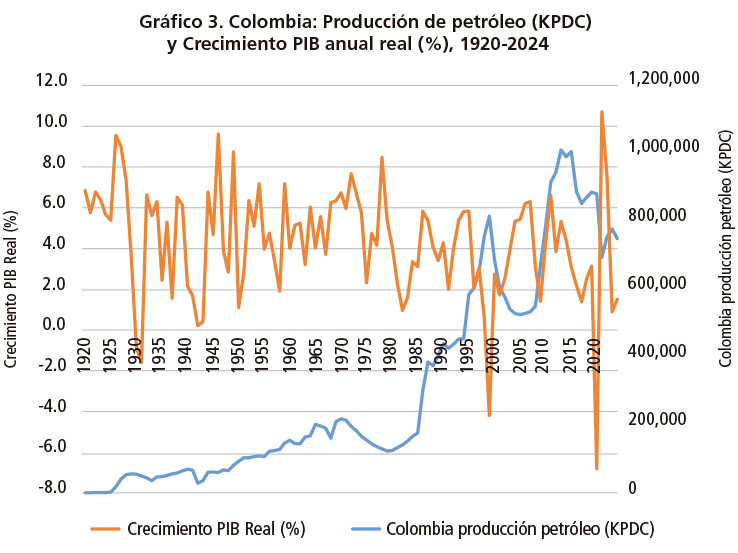

Las actividades minero energéticas registran débiles encadenamientos con la matriz productiva del país (gráfico 3). Tampoco son importantes generadoras de empleo formal. Las empresas petroleras (en su mayoría transnacionales) operan como economías de enclave. La evidencia empírica permite observar que el crecimiento económico real presenta una conexión negativa y débil con el volumen de producción de hidrocarburos (-0,272); el precio del barril de petróleo (-0,079); y con la evolución de la tasa de cambio (-0,242). Las actividades extractivas y la renta petrolera generan importantes excedentes económicos pero también, en paralelo, una sociedad conformista, desigual, de poca innovación y baja productividad, adicta a la ley del menor esfuerzo y al asistencialismo. El impacto ambiental negativo también es desmesurado e irrecuperable.

La evidencia histórica ha puesto en duda la creencia derivada de la ideología del crecimiento económico respecto a la posibilidad de mantener a largo plazo un estilo de desarrollo en países periféricos basado en la exportación de recursos naturales y minero-energéticos a cambio de la importación de bienes con alto componente científico-tecnológico característicos de los países centrales y desarrollados del sistema mundo capitalista.

La clase dirigente colombiana se ha esforzado por incorporarse al intercambio internacional con base en la oferta de sus recursos primarios, naturales y minero-energéticos. La economía, en consecuencia, históricamente ha estado estrechamente ligada a las frecuentes y violentas variaciones que experimentan los mercados mundiales de productos básicos y materias primas. Se establece, además, una interrelación estructural entre la inestabilidad de la actividad exportadora y el resto de la economía.

En conclusión, desde la invasión europea y a lo largo de la Colonia y la vida republicana, la historia de Colombia (y en general de América Latina) no es más que la historia de la tasa de extracción de nuestros recursos naturales y minero-energéticos, de las formas foráneas de dominación, de las estrategias y las tácticas de penetración del estilo de desarrollo capitalista. En medio del conflicto que generan los regímenes económico y político hegemónicos de dominación se encuentra la tensión entre la necesidad y los deseos de cambio y transformación.

Encarar esta situación histórica con realismo, valorando de manera crítica el pasado y adecuada al presente para proyectar el futuro deseable, desplegando un juego de escenarios posibles en todos los cuales un actor determinante debe ser la sociedad, así como autonomía, consumo, sin olvidar otros factores –entre ellos producción industrial, agro, soberanía, PIB, ingresos, egresos, cambio climático sostenible–, es un reto por asumir por un gobierno que le haga honor a su pretensión de transformación en todos los órdenes, sin dejarse ganar por la agenda global, los condicionamientos estructurales ni los afanes de protagonismo.

* Economista y filósofo. Integrante del comité editorial de los periódicos desdeabajo y Le Monde diplomatique, edición Colombia.

Migrantes, principales generadores de divisas en México desde 2020

Braulio Carbajal

Al cierre de 2023, los migrantes mexicanos que radican en otros países, principalmente en Estados Unidos, registraron cuatro años consecutivos como los principales generadores de divisas en México gracias a los recursos que envían a sus familiares en territorio nacional, revelan datos oficiales.

El flujo de dólares que mandan los connacionales a México está por encima de los generados por el sector agroalimentario, la inversión extranjera directa (IED), las ventas petroleras al extranjero y la derrama económica que dejan los turistas internacionales.

Sólo en 2023, según datos oficiales, las remesas sumaron 63 mil 313 millones de dólares; superando los 51 mil 873 millones de las exportaciones de productos agroalimentarios, los 36 mil 58 millones de la IED, los 33 mil 218 millones de las exportaciones de petróleo y los 30 mil 809 millones de dólares que dejó el turismo extranjero.

El año pasado, de acuerdo con datos oficiales, hubo una industria que generó más divisas que los migrantes: la automotriz, con 188 mil 900 millones de dólares; sin embargo, este sector depende de una buena suma de importaciones en piezas automotrices, maquinaria, productos metálicos y demás insumos, por lo que no es comparable.

Históricamente, el principal generador de divisas del país había sido las ventas de productos petroleros; sin embargo, a mediados de la década pasada comenzaron a bajar.

De esta forma, en 2017 las exportaciones de agroalimentos, encabezadas por productos de alto demanda en el extranjero como la cerveza, el tequila, el aguacate, las berries (fresas, zarzamoras, arándanos y frambuesas) y el jitomate tomaron la batuta al registrar ingresos por 32 mil 662 millones de dólares, mientras el petróleo cayó hasta la cuarta posición con 23 mil 725 millones de dólares.

En 2018 y 2019 las ventas agroalimentarias continuaron en la primera posición con 34 mil 849 millones y 37 mil 568 millones de dólares, respectivamente.

En 2020, mientras los rubros de IED, ventas petroleras y turismo se vieron mermados como consecuencia de la pandemia de Covid-19, las exportaciones de productos agroalimentarios crecieron marginalmente al haber sido considerado un sector clave; sin embargo, su crecimiento fue opacado por el de las remesas.

En medio de la crisis sanitaria y de manera sorpresiva, las remesas familiares crecieron 11,4 por ciento para alcanzar un nivel sin precedente de 40 mil 607 millones de dólares, con lo que se ubicaron como el principal generador de divisas, dejando al rubro agroalimentario en el segundo lugar con 39 mil 125 millones de dólares.

Ante la necesidad de seguir apoyando a sus familias en México, afectadas por los efectos de la pandemia, los migrantes (impulsados por mejores ingresos en EU) siguieron aumentando sus transferencias, al grado de consolidarse en el puesto en 2021 con flujos por 51 mil 594 millones de dólares, suma que para 2022 subió a 58 mil 497 millones. En esos dos años el rubro agroalimentario continuó creciendo, pero a menor ritmo, ubicándose en 44 mil 698 millones en 2021 y en 49 mil 927 millones de dólares en 2022.

Panorama internacional

G-20: El financiamiento de las guerras impide el desarrollo

Juraima Almeida*

Como presidente de la alianza multilateral con las potencias económicas del mundo -que cuenta con la presencia de la Unión Africana y la Unión Europea-, Brasil solicitó al resto de los representantes abordar la reforma de los organismos internacionales como las Naciones Unidas, los bancos de financiamiento y el Consejo de Seguridad.

La cumbre del llamado Grupo de los 20 en Río de Janeiro, primera de alto nivel de este foro internacional que este año preside Brasil, tiene lugar en plena controversia por las declaraciones del presidente Luiz Inácio Lula da Silva, quien acusó a Israel de cometer genocidio en la franja de Gaza durante su guerra contra los palestinos desde el pasado 7 de octubre y mientras el conflicto entre Rusia y Ucrania -apoyada por las fuerzaas occidentales- entra hoy en su tercer año.

Aunque el presidente brasileño, Luiz Inácio Lula da Silva, describe el G-20 de las principales economías como el “foro con la mayor capacidad para influir positivamente en la agenda internacional”, las divisiones se acentúan.

El número y la gravedad de los conflictos volvió al nivel de la guerra fría, lo que hace más urgente la reforma de los organismos multilaterales para prevenir nuevos conflictos y dejar de apagar fuegos. Pero será difícil obtener grandes acuerdos este año, debido a las elecciones en algunos países miembros, como Estados Unidos.

Las instituciones multilaterales no están debidamente equipadas para lidiar con los desafíos actuales, como demuestra la inaceptable parálisis del Consejo de Seguridad sobre Ucrania y Gaza, acusó el canciller brasileño, Mauro Vieira, ante sus pares al abrir el encuentro. Ese estado de inacción implica directamente la pérdida de vidas inocentes, denunció.

«Occidente debe dejar de llenar a Ucrania de armas». Incluso antes de llegar a la reunión de Ministros de Asuntos Exteriores del G-20, el jefe de la diplomacia rusa, Sergei Lavrov, utilizó sus perfiles en las redes sociales y una entrevista con la Rede Globo para dar voz a las posiciones de Moscú sobre la guerra en Ucrania, polarizando el ambiente de la cumbre de Río de Janeiro.

Las sombras ya desfilaban por la reunión, tras la crisis diplomática entre los gobiernos brasileño e israelí de Benjamín Netanyahu, con la figura del secretario de Estado estadounidense, Antony Blinken, que en su reunión de hora y media con Lula, por la mañana en Brasilia, no dejó de expresar su decepción por las acusaciones de «genocidio» y la comparación con el nazismo.

El canciller brasileño Mauro Viera, intentó calmar las tensiones en la apertura del encuentro, presentando el foro como un lugar «donde países con visiones opuestas pueden sentarse a una mesa para un diálogo fructífero»: un formato para buscar una solución política para la paz, porque es «inaceptable que el mundo supere el umbral de los dos mil millardos de dólares en gastos militares, mientras que los destinados a luchar contra el cambio climático no alcanza los 100 mil millones de dólares al año».

Brasil criticó duramente la parálisis del Consejo de Seguridad de la Organización de Naciones Unidas (ONU) para resolver los conflictos en Ucrania y Palestina, debido a los vetos de Estados Unidos y Rusia, dos de sus cinco miembros permanentes y con derecho a aplicar esta medida. “No es de nuestro interés vivir en un mundo fracturado”, sostuvo Mauro Vieira.

La intención de Brasil es llevar adelante un G-20 inclusivo, con la participación de la sociedad civil y la realización de un G-20 Social, anclado en la construcción de consensos y orientado a la obtención de resultados y soluciones concretas que beneficien a todas las personas, según el comunicado difundido.

La voluntad de poner sobre la mesa una línea de «moderación y equilibrio, dentro de la firmeza de la posición atlántica», fue expresada por el viceministro de Exteriores de Italia, Edmondo Cirielli, quien pese a haber definido a Lavrov como servidor «de un tirano» que «intenta defender lo indefendible», se dijo dispuesto a «utilizar todas las capacidades de Italia para intentar calmar el clima».

En la diatriba contra Moscú en el mismo expediente de la guerra en Ucrania, el canciller del Reino Unido David Cameron recordó el sacrificio del activista anti-Kremlin Alexei Navalny. Cameron contó con el apoyo de colegas occidentales, como el francés Stéphane Séjourné y la alemana Annalena Baerbock.

Mientras que los BRICS, con el viceministro chino Ma Zhaoxu, el jefe de la diplomacia sudafricana Naledi Pandor, y el hindú Vellamvelly Muraleedharan, no se quedaron a escucharlo.

El canciller ruso, Serguei Lavrov, comentó que los países del G-20 deberían atraer a grandes asociaciones de integración del sur global para que participen plenamente en el trabajo del grupo y recordó que un año atrás, en Nueva Delhi, se acordó que el fortalecimiento de las instituciones globales debería realizarse por medio del aumento de la voz de los países en desarrollo.

“La Unión Africana se ha unido a nuestras filas. Creo que no debemos detenernos ahí y necesitamos hacer que las principales estructuras de integración de otras regiones del sur global participen con equidad en nuestro trabajo”, sostuvo Lavrov en la sesión plenaria.

*Investigadora brasileña, analista asociada al Centro Latinoamericano de Análisis Estratégico (CLAE, www.estrategia.la)

Deuda mundial alcanza récord con 313 mil millardos de dólares

La deuda mundial aumentó en más de 15 mil millardos de dólares en 2023, alcanzando un nuevo récord de 313 mil millardos, impulsada en su mayoría por economías de ingreso alto, sobre todo Estados Unidos, Francia y Alemania, destacó el Instituto de Finanzas Internacionales (IIF por su sigla en inglés).

En los mercados emergentes, la acumulación de deuda se concentró principalmente en China, India y Brasil. Y los gobiernos fueron los que más incrementaron su endeudamiento, seguidos por las empresas no financieras. En México de un año a otro se reacomodó el balance de deudores; los hogares y el gobierno incrementaron su participación, mientras las empresas y el sector financiero la redujeron. En suma el endeudamiento total del país como proporción de su producto interno bruto (PIB) pasó de 84,8 en 2022 a 82,2 por ciento el año pasado.

En los hogares la participación pasó de 15,2 a 16,1 por ciento del PIB; en el gobierno de 37,7 a 38,6 por ciento; y en las empresas cayó de 21,7 a 20,8 por ciento; y la reducción se dio sobre todo en el sector financiero, donde pasó de 10,1 a 8,7 por ciento.

Si bien la deuda mundial aumentó a un monto sin precedente en 2023, por tercer año consecutivo cayó como proporción del PIB; el año pasado se redujo 2 puntos porcentuales, a 330 por ciento en 2023. Esta reducción se vio sobre todo en países de ingresos altos, exhibió el IIF.

“En marcado contraste, la relación deuda/PIB de los mercados emergentes alcanzó un nuevo máximo del 255 por ciento, observándose los mayores aumentos en India, Argentina, China, Rusia, Malasia y Arabia Saudita”, reportó el IIF.

“A pesar de que el crecimiento aún está por debajo de su potencial y de los crecientes gastos por intereses, la economía global está demostrando ser resistente a la volatilidad de los costos de endeudamiento”; incluso los datos económicos están superando las expectativas en las principales economías, comentó la organización internacional.

Sin embargo, persisten los riesgos, advirtió el IIF. Entre ellos los recortes de tasas de la Reserva Federal, la incertidumbre en torno a la trayectoria de las tasas de interés oficiales de Estados Unidos y del dólar estadounidense, que podrían «aumentar aún más la volatilidad del mercado e inducir condiciones de financiamiento más estrictas para los países con una dependencia relativamente alta del endeudamiento externo».

Otro foco está en los conflictos comerciales y el proteccionismo que puede acarrear un riesgo para las cadenas de suministro. “Dado que la geopolítica está emergiendo rápidamente como un riesgo estructural del mercado, una fragmentación geoeconómica más profunda y el resurgimiento de bloques geopolíticos generan preocupaciones sobre un mayor endeudamiento gubernamental y disciplina fiscal”, destacó el IIF.

Enfatizó que «los déficits presupuestarios gubernamentales todavía están muy por encima de los niveles previos a la pandemia, y una aceleración de los conflictos regionales podría desencadenar un aumento abrupto del gasto en defensa».

Los comentarios están cerrados.