La Argentina en quiebra, camino al default

Horacio Rovelli

Diana Mondino, la primera canciller del gobierno de Javier Milei, opinó sobre el Presidente en la cadena Al-Jazeera sobre el caso $Libra: “Hay dos posibilidades: o no es muy inteligente o es una suerte de corrupto. Elija usted. No sé”.

Darío Epstein y Diana Mondino fueron directores de Pampa Energía S.A. en nombre de JPMorgan Chase & Co. (cuyos principales accionistas son BlackRock y Vanguard Group, los dos más importantes fondos de Manhattan). Renunciaron a fines del año 2023. El primero porque junto con los economistas del CEMA Roque Fernández y Carlos Rodríguez formaban el trípode de asesores de Javier Milei en su campaña. Fueron desplazados por el acuerdo con el capital financiero de Manhattan que nombró al actual equipo de economía [1]. Y la segunda, para ser ministra de Relaciones Exteriores.

Los grupos locales encabezados por Héctor Magnetto de Clarín, Paolo Rocca de Techint y Eduardo Eurnekián de Compañía General de Combustibles fueron los que contrataron a los grandes estudios jurídicos, contables e impositivos: Lisicki & Litvin; Bruchou & Funes de Rioja; Marval, O Farell & Mairal; KPMG; Price Waterhouse Coopers; Deloitte Argentina, para que redactaran los que luego fueron el DNU 70/23 y la ley 27.742 de Bases. Esta ley fue aprobada por 134 diputados y 36 senadores, y obligó a desempatar con voto afirmativo de la Vicepresidenta Victoria Villarruel. Los estudios jurídicos nombrados son a su vez quienes certifican y auditan los balances de las grandes empresas del país y liquidan sus impuestos.

El senador Edgardo Kueider, con su firma, permitió que se aprobara el dictamen y se tratara en la cámara alta el proyecto, y luego votó a favor. El presidente de su bloque, José Mayans, manifestó: “La ley de Bases fue corrupta, se compraron votos, Kueider vendió su voto al gobierno y por eso pido su expulsión (…). Queremos la banca que nos robaron por plata».

El Congreso no puede conceder al Ejecutivo nacional facultades extraordinarias, ni la suma del poder público, ni otorgarles sumisiones o supremacías por las que la vida, el honor o las fortunas de los argentinos queden a merced de gobiernos o de persona alguna. Actos de esta naturaleza llevan consigo una nulidad insanable.

En ese marco de inmoralidad manifiesta y comprobable, un gobierno que levanta programas asistenciales enteros en la Agencia Nacional de Discapacidad le pide la renuncia a su director, Diego Spagnuolo, porque se viralizaron grabaciones de su celular donde acusa a Karina Milei y a «Lule» Menem de recaudar un 8% del precio que se paga a las droguerías. Además, en los audios se escucha que la que recaudaba era la droguería Suizo Argentina S.A. de la familia Kovalivker, que a su vez era aportante de la campaña de Cambiemos y que el mismo Mauricio Macri presentó a los Milei para su financiamiento.

Este gobierno no cumple sus funciones indelegables, como se vio en el caso de la ANMAT (Administración Nacional de Medicamentos, Alimentos y Tecnología Médica), y permite que más de 100 personas mueran y otras estén afectadas por el fentanilo contaminado. Mientras tanto, el ministro de Salud, Mario Lugones, llora su propia incapacidad y negligencia por los canales y radios.

También se ve en una ministra de Capital Humano, Sandra Pettovello, que no entrega los alimentos o lo hace en forma parcial y dirigida. Lo mismo ocurre con todo tipo de asistencia a la sociedad. Ni siquiera se la obliga a concurrir a la Justicia o al Congreso a explicar su accionar.

A los jubilados y pensionados se los reprime en sus pacíficos y fundados reclamos. También a quienes los apoyan, como es el caso del fotógrafo Pablo Grillo, herido por el disparo de un proyectil de gas lacrimógeno en la cabeza, en la marcha del miércoles 16 de abril de 2025. Él se encuentra nuevamente en terapia intensiva porque no está aún fuera de peligro.

Los diputados de la Nación (en muchos casos cumpliendo la orden del gobernador de la provincia) les negaron un aumento miserable a los jubilados y pensionados. [2]

En ese marco, el capital financiero multiplica su renta y nos prepara para una devaluación de nuestra moneda tras las elecciones de legisladores nacionales del 26 de octubre de 2025.

Renta financiera

Es claro que el mayor beneficiado del desgobierno de Milei es el capital financiero de Manhattan, que trajo dólares tras la devaluación de más del 100% del 12 de diciembre de 2023. Compraron títulos públicos en pesos (primero financiaron el déficit fiscal del año 2023 convirtiéndolo en deuda pública, luego para financiar la “bomba” de las Leliq y los intereses que la deuda devenga), mayormente ajustados por el IPC del INDEC, y frenaron ex profeso el precio del dólar por la diferencial de una inflación anual del 117,8% (medida por el IPC del INDEC) y una devaluación menor al 30%; ganaron en el año 2024 más del 80% en dólares (carry trade).

El año 2025 no presentó la misma posibilidad, pero igual lo hicieron. Cuando la demanda de dólares arreciaba, obligaron al BCRA a vender reservas internacionales por 6.300 millones de dólares (las reservas brutas pasaron de 31.008 millones el 30/12/2024 a 24.704 millones de dólares el 11/04/2024). Los precios de los distintos títulos públicos descendían (hubo importantes sectores internos y externos que se desprendieron de títulos públicos, pero el capital financiero de Manhattan mantuvo la posición y hasta compró parte de los que se vendían). El viernes 11 de abril de 2025 anunciaron el acuerdo con el FMI (no sin antes, ese día, haber vendido 398 millones de dólares baratos a los bancos amigos). El 14 de abril firmaron la ampliación del acuerdo con el FMI por 20.000 millones de dólares, de los cuales ingresaron enre abril y agosto 14.000 millones de dólares.

El camino es de endeudamiento y fuga: nos endeudamos con el FMI para que esos fondos reemplacen letras intransferibles del Tesoro en el BCRA, y esos dólares que ingresan al BCRA son comprados a precio oficial por los grandes bancos del sistema financiero argentino para sí y/o para sus clientes.

Según informa la Secretaría de Finanzas de la Nación, los vencimientos totales de deuda en moneda extranjera para el año 2025 suman 21.404 millones. De los cuales se abonaron y/o refinanciaron 13.196 millones y restan para el último cuatrimestre del año 8.208 millones de dólares. Y la deuda en moneda nacional para los últimos cuatro meses asciende a 60,5 billones (es en pesos, pero equivalente a 44.800 millones de dólares), de los cuales vencen 23,5 billones en septiembre y 18,36 billones en octubre 2025 (total 41,86 billones, equivalente a 31.000 millones de dólares).

Es cierto que el BCRA deja trascender que tiene en su poder títulos en pesos que vencen en septiembre y octubre de 2025 por el 40% de los vencimientos. No obstante, si ello fuera cierto, igual quedan no menos de 25 billones de pesos (equivalente a 18.600 millones de dólares) que no tienen.

Es en ese marco que, como lo demostraron en la licitación del miércoles 27 de agosto de 2025 (y vienen incrementando la tasa de interés desde las licitaciones de julio 2025), debieron pagar:

— LECAPS

- Al 30 de septiembre (S30S5), se colocaron 1,599 billones de pesos, a 4,81% (TEM) / 75,66% TIREA.

- Al 16 de enero de 2026 (S16E6), se licitaron 0,904 billones de pesos, a 3,53% de TEM / 51,58% TIREA.

- Al 27 de febrero de 2026 (S27F6), se colocaron 0,546 billones de pesos, a 3,95% de TEM / 59,18% TIREA.

— Bonos TAMAR

- Al 16 de enero (M16E6), se licitaron 3,338 billones de pesos, a TAMAR +1,64% TNA.

- Al 27 de febrero (M27F6), se colocaron 1,280 billones de pesos, a TAMAR +1,50% TNA.

La tasa TAMAR (tasa mayorista) es la de los depósitos a plazo fijo a 30 días, de un billón de pesos (es en pesos, equivalente a 750.000 dólares) y la TIREA (tasa efectiva de retorno) de ese día miércoles 27 de agosto fue del 86,78%, y dichos bonos pueden usarse para constituir encajes de los bancos.

Según el INDEC, el IPC acumulado en el año y hasta julio de 2025 fue de 17,3%. Es obvio que las tasas son sumamente positivas y lo hacen para que el excedente de liquidez que ellos mismos generaron al desarmar las LEFI (Letras Fiscales de Liquidez) no se convierta en divisas.

Pero al pagar esas tasas de interés deben emitir más dinero; sin embargo, la compra de dólares y su fuga es persistente, demostrado en la cuenta corriente comercial publicada a julio de 2025, que es deficitaria en casi un 2% del PIB, con fuerte formación de activos externos.

La formación de activos externos del sector privado no financiero dejó en julio último un saldo negativo de 5.432 millones de dólares. En siete meses se fueron 14.199 millones, cifra que supera el crédito de 12.000 millones de dólares que giró el FMI a esa fecha.

El BCRA, tras recibir 2.000 millones del FMI en agosto, volvió a perder reservas, y las netas permanecen negativas. La política de acumulación de reservas y control del dólar se sostiene únicamente con tasas exorbitantes, no por mejoras genuinas en la balanza externa y/o en el ingreso de capitales para inversión real directa.

El equipo de economía utiliza todos los medios a su alcance, desde subir los encajes hasta el 53,5% de los depósitos a la vista y en caja de ahorro a fines de agosto de 2025, contratos a pérdida de precio a dólar futuro, y hasta le hacen vender títulos en dólares y acciones al Fondo de Garantía de Sustentabilidad de la Anses, etc., pero la compra de divisas sigue.

En síntesis

El equipo dirigido y coordinado por Luis Caputo nunca se ocupó de fortalecer las reservas internacionales del BCRA, sí de generar grandes negocios para el capital financiero, incluso en este final en que los vencimientos superan holgadamente la capacidad de pago. En el último cuatrimestre del año vencen títulos de deuda en dólares por 8.208 millones, y en pesos por no menos de 60,5 billones (es en pesos, pero equivalente a 44.800 millones de dólares), con el atenuante de que el BCRA tendría el 40% de esos títulos en su poder. Monto que no puede pagar ni en dólares ni en pesos.

Es cierto que la ampliación del FMI es por 20.000 millones de dólares e ingresaron 14.000 millones. Y también es cierto que el secretario del Tesoro de los Estados Unidos, Scott Bessent, dijo el 23 de abril: “Estuve en la Argentina a principios de este mes para demostrar el apoyo de Estados Unidos a los esfuerzos del FMI para ayudar al país a recuperarse financieramente. La Argentina merece el apoyo del FMI porque el país está logrando avances reales hacia el cumplimiento de los objetivos financieros (…). La Casa Blanca podría brindarle al gobierno argentino una línea de crédito directa en caso de un shock internacional, a modo de salvavidas».

No es menos cierto que, de producirse, le permitiría llegar al desgobierno de Milei, sin defaultear, a las elecciones nacionales del 26 de octubre, pero después lo obligarían a devaluar nuestra moneda (encareciendo en igual magnitud la deuda en dólares y la deuda ajustada por IPC del INDEC), con lo que la cesación de pagos es una realidad concreta, que el capital financiero de Manhattan busca privilegiar para exigir a cambio de la tenencia de títulos de deuda argentina, nuestras empresas públicas (las que están en la ley 27.742 más el Banco de la Nación Argentina e YPF que estaba en el proyecto original) y nuestros recursos naturales (petróleo, gas, litio, minerales raros, cobre, uranio, oro, plata, agua pesada, agua potable, etc.).

Uruguay: bajo crecimiento, con más empleo y menor ingreso

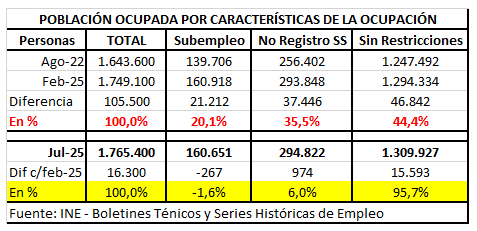

En un contexto de bajo crecimiento económico, los tres primeros meses del gobierno encabezado por el Presidente Yamandú Orsi, cuarto período del Frente Amplio, el empleo aumenta y el desempleo disminuye. De acuerdo con la Encuesta Continua de Hogares del Instituto Nacional de Estadística (INE), a julio de este año hay 16.000 personas con empleo más que en febrero, y 21.000 personas menos desempleadas. Sin embargo, el ingreso real (poder adquisitivo) de los hogares se redujo en -2,5% con respecto al primer trimestre del año, y el salario real promedio de julio descendió -0,1% con respecto al de febrero.

En un contexto de bajo crecimiento económico, los tres primeros meses del gobierno encabezado por el Presidente Yamandú Orsi, cuarto período del Frente Amplio, el empleo aumenta y el desempleo disminuye. De acuerdo con la Encuesta Continua de Hogares del Instituto Nacional de Estadística (INE), a julio de este año hay 16.000 personas con empleo más que en febrero, y 21.000 personas menos desempleadas. Sin embargo, el ingreso real (poder adquisitivo) de los hogares se redujo en -2,5% con respecto al primer trimestre del año, y el salario real promedio de julio descendió -0,1% con respecto al de febrero.

De acuerdo al Indicador Mensual de Actividad Económica (IMAE) elaborado por el Banco Central del Uruguay (BCU) al segundo trimestre de 2025 el crecimiento económico interanual (con respecto a igual período de 2024) creció 1,8%, anticipando un magro resultado para el PIB en el primer semestre 2025. En forma similar la Industria Manufacturera creció 1,6%, pero el consumo de los hogares habría disminuido, y el volumen físico de las exportaciones descendió -2,1%.

Como expresamos más arriba, el empleo ha crecido, y el desempleo disminuido. Resta ver si lo hace con las mismas características de los últimos años, esto es, en base a empleos de baja calidad. Como podemos ver en el cuadro N° 1, en el período más extenso de creación de empleo en el quinquenio del gobierno multicolor, el 56% de los nuevos empleos fueron de baja calidad, es decir de personas subocupadas -que trabajan menos horas de las que pudieran realmente trabajar- o sin registro en la seguridad social (BPS), lo que habitualmente se define como empleos informales.

Esta característica de la ocupación, que acompañó a toda la administración Lacalle Pou, fue sin duda una de las razones de la mayor concentración del ingreso en nuestro país y de un nivel salarial inferior al de 2019 en casi toda su gestión.

En lo que va del cuarto gobierno del Frente Amplio, a julio de 2025, el panorama ha cambiado. El aumento del empleo se ha dado en ocupaciones sin restricciones, es decir, en el empleo formal, con una esperanzadora tendencia que apoyaría a los restantes esfuerzos que deberán hacerse para redistribuir el ingreso, fundamentalmente a favor de la clase trabajadora, donde se concentra más del 90% de la población en Uruguay. Recién comienza la 11ª Ronda de Salarios, y las políticas de empleo están a la espera del debate presupuestal.

Algo similar ha ocurrido con el empleo diferenciado por sexo. Mientras en el período agosto 2022 – febrero 2025, el 60% de los empleos adicionales correspondieron a población masculina, desde febrero a julio de este año, el 70% de los nuevos empleos benefició a mujeres. Algo promisorio en cuanto al empleo de la mujer, si atendemos a la problemática de los hogares encabezados por mujeres, por ejemplo, pero también un desafío, porque dichos empleos sufren la discriminación a través de un salario inferior.

Estos cambios no parecen obedecer a políticas implementadas al respecto, además del corto período de gobierno transcurrido, lo cual alienta a considerar como mantener sus beneficios y regular sus complicaciones. Por ejemplo, del mayor empleo que hemos dado cuenta para los últimos cuatros meses, corresponde en su totalidad a personas mayores de 25 años (con descenso en los más jóvenes), una problemática que se arrastra desde hace mucho tiempo. En el año 2012, el empleo en los jóvenes menores de 25 años llegó al 40%, hoy disminuyó al 32%.

Por sector económico, el aumento reciente del empleo principalmente se dio en las actividades de servicios -comercio, información y comunicación, administración pública y enseñanza- y en la agropecuaria. Por otro lado, la pérdida de empleos se dio en la industria manufacturera, electricidad, gas y agua e industria de la construcción, justamente donde se ubican las mejores remuneraciones.

En lo que hace entonces a la distribución del ingreso, ya habíamos adelantado un descenso del ingreso de los hogares en el segundo trimestre (abril-junio) de este año, coincidente además con la variación interanual de -2,2%. Esta baja de ingresos familiares fue más intensa en el Interior del país (-4,5%) que en Montevideo (-0,3%), y especialmente en las zonas urbanas del interior (localidades de más de 5.000 habitantes) donde los ingresos fueron más afectados (-5,4%). Sin duda que al término del primer semestre la inflación -aunque reducida- ya ha erosionado los ingresos fijos que predominan en los hogares uruguayos, con lo cual la ronda de salarios va a tener que manejarse.

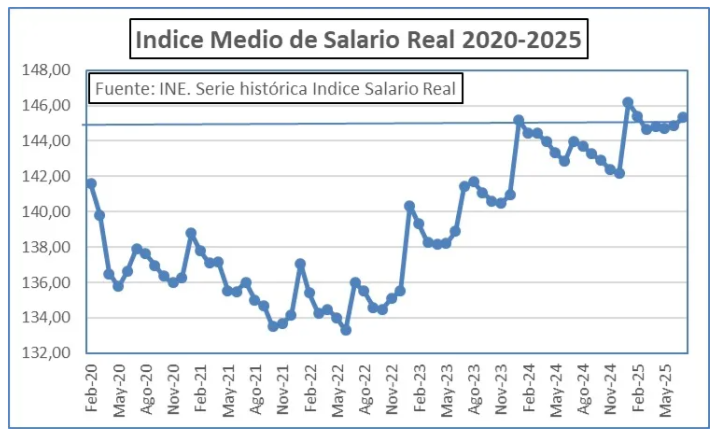

El principal ingreso fijo, el salario real, descendió -0,4% en el segundo trimestre del año, influido por la caída de las remuneraciones públicas (-0.6%), y se ubica en el nivel de enero 2024, y 2,6% por encima del salario real de febrero 2020, antes de asumir Lacalle Pou como presidente (ver gráfica del anexo).

La pérdida en el salario real de los funcionarios públicos se ubicó en el Gobierno Central (-1,1%) y en las empresas públicas (-0,4%), mientras que los funcionarios de los gobiernos departamentales vieron incrementados sus salarios con respecto al primer trimestre en 1,1%. De allí que la negociación salarial en el ámbito del gobierno central se ha vuelto más conflictiva. En el sector privado, la ronda salarial se encara desde una pérdida promedio de -0,4%, donde solamente la construcción y la enseñanza exhiben una recuperación. El resto de los sectores muestra una pérdida promedio de casi un 1% en el segundo trimestre 2025 con respecto al primero.

México y Brasil buscan fortalecer intercambio comercial e inversiones

Juan Gastón

México y Brasil representan aproximadamente el 65% del Producto Interno Bruto (PIB) latinoamericano. La relación entre ellos ha experimentado un crecimiento significativo en los últimos años, consolidándose como una de las alianzas económicas más estratégicas en América Latina. Este fortalecimiento se refleja en el aumento constante del intercambio comercial, así como en la colaboración entre sectores clave de ambas naciones. La visita de una delegación oficial del Gobierno de Brasil a México es un claro indicativo del compromiso mutuo por profundizar los lazos económicos y explorar nuevas oportunidades de inversión.

Delegación de Brasil en México

La presidenta de México,Claudia Sheinbaum, anunció la llegada de una delegación oficial del Gobierno de Brasil a mediados de esta semana.

La diversificación de la relación comercial, que actualmente está fuertemente enfocada en los sectores automotriz y agroindustrial, abre nuevas posibilidades para explorar áreas como la tecnología, la energía renovable y la biotecnología

La comitiva estará compuesta por ministros de Estado y un grupo de 150 empresarios brasileños, reflejando la intención de fortalecer los lazos económicos entre ambos países. Este tipo de visitas son fundamentales para establecer un diálogo directo y constructivo que propicie acuerdos beneficiosos para ambas naciones. La delegación brasileña tiene como propósito principal explorar nuevas oportunidades de inversión en México, así como promover el desarrollo de proyectos conjuntos que impulsen sectores estratégicos. La visita se enmarca en una estrategia más amplia de integración económica regional, buscando aprovechar las fortalezas de cada país para crear sinergias que potencien el crecimiento económico y la competitividad en el mercado global.

Composición de la comitiva

El equipo que representará a Brasil en esta misión incluye a altos funcionarios de los ministerios de Relaciones Exteriores, Agricultura, Ganadería y Abastecimiento, Desarrollo, Industria, Comercio y Servicios, y Finanzas. La presencia de estos ministerios clave garantiza que las conversaciones aborden aspectos diversos y profundicen en áreas de interés común, facilitando así la concreción de acuerdos sustanciales. Además de los ministros, la delegación contará con 150 empresarios brasileños de diversos sectores, lo que subraya el interés del sector privado en explorar nuevas oportunidades de mercado y colaboración con México. Esta participación empresarial es crucial para identificar áreas de inversión y establecer contactos directos con potenciales socios mexicanos, fomentando así un ambiente propicio para el desarrollo de proyectos conjuntos.

Objetivos de la visita

Los principales objetivos de la delegación brasileña incluyen el fortalecimiento de los lazos económicos existentes y la promoción de nuevas inversiones en México. La presidenta Sheinbaum destacó que el propósito de estos encuentros es aumentar la complementariedad entre las economías de ambos países, no solo en términos de comercio tradicional, sino también en inversiones que beneficien a ambos lados. Además, se busca establecer vínculos más estrechos entre sectores estratégicos, como el automotriz y el agroindustrial, que ya son pilares del comercio bilateral. La delegación también tiene la intención de explorar oportunidades en áreas emergentes como la innovación tecnológica y la adquisición de equipos avanzados, así como en la venta de aeronaves, diversificando así la relación comercial para hacerlo más resiliente y equilibrado.

Intercambio comercial México-Brasil

El intercambio comercial entre México y Brasil ha mostrado un crecimiento notable, pasando de 10.000 millones de dólares en 2019 a más de 13.500 millones de dólares en 2024. Este incremento del 35% refleja una tendencia positiva que subraya la importancia de ambos países en el contexto económico latinoamericano y mundial. Este crecimiento sostenido en el comercio bilateral es resultado de esfuerzos concertados por parte de ambos gobiernos para facilitar el intercambio de bienes y servicios, así como de una demanda mutua creciente en sectores clave. La diversificación de productos y la expansión hacia nuevos mercados dentro de cada país han sido factores determinantes para este aumento significativo en el volumen de comercio.

Crecimiento del intercambio

El incremento del intercambio comercial entre México y Brasil se ha visto impulsado por la mejora de las relaciones diplomáticas y la implementación de políticas económicas favorables para el comercio bilateral. Los acuerdos de complementación económica existentes han facilitado la reducción de barreras arancelarias y no arancelarias, haciendo más accesibles los productos y servicios de ambos países en sus respectivos mercados. Asimismo, la estabilidad económica de México y Brasil en los últimos años ha contribuido a atraer inversiones extranjeras y a fortalecer las cadenas de suministro regionales.

Este contexto favorable ha permitido a las empresas de ambos países expandir sus operaciones y explorar nuevas áreas de colaboración, generando así un círculo virtuoso de crecimiento económico y comercial.

Sectores clave

El comercio bilateral entre México y Brasil se concentra en varios sectores estratégicos, destacando especialmente el automotriz y el agroindustrial.

En el sector automotriz, las exportaciones mexicanas a Brasil incluyen vehículos y autopartes, mientras que Brasil exporta productos intermedios de hierro y acero que son esenciales para la fabricación de automóviles en México.

Por otro lado, el sector agroindustrial también ha mostrado un crecimiento significativo, con México exportando productos agroalimentarios a Brasil y viceversa.

Esta interacción no solo fortalece la economía de ambos países, sino que también contribuye a la sostenibilidad de las cadenas de valor regionales, asegurando una mayor integración y resiliencia frente a posibles fluctuaciones del mercado global.

Balanza comercial entre México y Brasil

A pesar del notable incremento en el intercambio comercial, la balanza comercial entre México y Brasil muestra un déficit para México. En 2024, México registró un déficit de 6.759 millones de dólares, con importaciones por un valor de 11.741 millones y exportaciones de 4.982 millones. Este desequilibrio resalta la necesidad de diversificar aún más las exportaciones mexicanas hacia Brasil.

La balanza comercial es un indicador crucial para analizar la salud de la relación económica entre ambos países. Un déficit comercial persistente podría generar tensiones y requerir ajustes en las políticas comerciales y de inversión para asegurar una relación más equitativa y beneficiosa para ambas partes.

Déficit comercial para México

El déficit comercial de México con Brasil se debe principalmente a la alta demanda de productos brasileños en el mercado mexicano. Los productos intermedios de hierro y acero que Brasil exporta a México son fundamentales para la industria automotriz y otras industrias manufactureras en México, lo que explica en parte el elevado volumen de importaciones.

Para reducir este déficit, México está incentivando a sus exportadores a diversificar su oferta de productos y a fortalecer su presencia en el mercado brasileño.

La promoción de vehículos y autopartes mexicanas en Brasil, así como la exploración de nuevos mercados dentro del mismo país, son estrategias clave para equilibrar la balanza comercial y fomentar un intercambio más dinámico y sostenible.

Exportaciones principales

Las exportaciones mexicanas a Brasil se centran principalmente en partes y accesorios de vehículos automotores.

Este sector es fundamental para la economía mexicana, que cuenta con una sólida industria automotriz que abastece tanto al mercado interno como al extranjero.

Por otro lado, Brasil exporta a México productos intermedios de hierro y acero, esenciales para la fabricación de vehículos y otros productos manufacturados en México.

Además, los productos agroalimentarios brasileños, como granos y carnes, también tienen una presencia significativa en el mercado mexicano, contribuyendo al volumen total de exportaciones entre ambos países.

Integración comercial y acuerdos

La relación comercial entre México y Brasil está respaldada por diversos acuerdos de complementación económica que buscan facilitar y expandir el comercio bilateral.

Uno de los acuerdos más relevantes es el ACE 55, que regula el comercio automotor, permitiendo un flujo más eficiente de vehículos y autopartes entre ambos países.

Además, ambos países están trabajando en la creación de un nuevo acuerdo de integración comercial que ampliará el alcance de la cooperación económica, fortaleciendo las cadenas de valor regionales y diversificando la pauta bilateral hacia nuevos sectores económicos.

Este acuerdo pretende no solo incrementar el comercio, sino también fomentar la inversión y la colaboración en áreas estratégicas como la tecnología y la innovación.

Acuerdos existentes

Los acuerdos de complementación económica existentes, como el ACE 55, han sido fundamentales para el crecimiento del comercio automotriz entre México y Brasil.

Estos acuerdos han facilitado la reducción de aranceles y la eliminación de barreras comerciales, permitiendo una mayor integración de las industrias automotrices de ambos países.

Además, estos acuerdos han sentado las bases para futuras negociaciones y colaboraciones en otros sectores, proporcionando un marco legal claro y estable para las empresas que desean invertir y expandirse en el mercado de ambos países.

La continuidad y expansión de estos acuerdos son esenciales para mantener y potenciar el crecimiento del comercio bilateral.

Visión a futuro

La visión a futuro de la relación comercial entre México y Brasil se centra en la diversificación y fortalecimiento de las cadenas de valor regionales.

Ambos países buscan no solo incrementar el volumen del comercio, sino también asegurarse de que este sea más equilibrado y sostenible a largo plazo.

El enfoque hacia sectores emergentes como la tecnología, la innovación y la adquisición de equipos avanzados refleja una estrategia proactiva para adaptar la relación comercial a las nuevas demandas del mercado global.

Esta diversificación permitirá a ambos países reducir su dependencia de sectores tradicionales y explorar nuevas oportunidades de crecimiento que beneficien a la economía regional en su conjunto.

Contexto y potencial de la relación

En el contexto regional, México y Brasil representan aproximadamente el 65% del Producto Interno Bruto (PIB) latinoamericano, subrayando su importancia como motores económicos de la región.

Esta posición les confiere una ventaja estratégica para liderar iniciativas de integración y colaboración que impulsen el desarrollo económico y la competitividad de América Latina en el ámbito global.

El potencial de la relación comercial entre México y Brasil sigue siendo amplio, con oportunidades de crecimiento en diversos sectores económicos.

La diversificación de la relación comercial, que actualmente está fuertemente enfocada en los sectores automotriz y agroindustrial, abre nuevas posibilidades para explorar áreas como la tecnología, la energía renovable y la biotecnología, entre otras.

Importancia regional

México y Brasil, como las dos economías más grandes de América Latina, juegan un papel crucial en la configuración del panorama económico regional.

Su colaboración no solo fortalece sus propias economías, sino que también contribuye al desarrollo de otros países de la región a través de inversiones, transferencia de tecnología y creación de empleos.

Además, su posición estratégica les permite influir en las políticas y acuerdos comerciales que afectan a toda América Latina, promoviendo una mayor integración y cooperación entre los países vecinos.

Esta relevancia regional convierte a México y Brasil en socios indispensables para cualquier iniciativa de desarrollo económico en la región.

Diversificación de la relación

La diversificación de la relación comercial entre México y Brasil es una prioridad estratégica para ambos países.

Actualmente, la relación se centra principalmente en los sectores automotriz y agroindustrial, pero existe un interés creciente por expandirse a otros sectores con alto potencial de crecimiento.

Esta diversificación no solo reduce la vulnerabilidad de la relación comercial a fluctuaciones en sectores específicos, sino que también abre nuevas oportunidades para empresas y emprendedores en ambos países.

Áreas como la tecnología, la energía renovable, la biotecnología y la industria aeroespacial son ejemplos de sectores con gran potencial para incrementar la cooperación y el intercambio comercial entre México y Brasil.

Chile: la dictadura invisible, el totalitarismo del capital financiero

Gustavo Burgos *

«Chile debe dar la señal clara de que aquí no se improvisa en materia económica; la disciplina fiscal es la base de la credibilidad del país en los mercados internacionales». (Alejandro Foxley en El Mercurio, 23 de junio de 1991).

“Chile ha mantenido un compromiso ejemplar con la disciplina fiscal y la autonomía del Banco Central, lo que constituye un ancla de credibilidad para los inversionistas Internacionales». (Informe FMI, Artículo IV, 2018).

Por décadas, la narrativa oficial celebró la “solidez macroeconómica” de Chile como un ejemplo de estabilidad y responsabilidad fiscal. Bajo esa superficie, se consolidó una arquitectura económico-institucional cuyo centro no está en la producción ni en el trabajo humano, sino en el capital financiero. Esa hiperconcentración del poder económico, encarnada en la tríada Banco Central–Ministerio de Hacienda–AFP, constituye la base material de las tendencias bonapartistas y autoritarias que hoy recorren el régimen político chileno y laceran al conjunto de la sociedad.

El blindaje constitucional del capital financiero

La Constitución de 1980 no solo definió reglas políticas autoritarias: inscribió en el corazón del orden jurídico la independencia del Banco Central. Esta independencia no es un gesto técnico, sino un mecanismo de clase: significa impedir que el poder político —incluso bajo gobiernos elegidos— pueda intervenir en la orientación del crédito, la emisión monetaria o el financiamiento estatal.

Así, el Estado chileno fue amputado de instrumentos clásicos de política económica. Obligado a vivir bajo una estricta disciplina fiscal, quedó sometido al capital financiero, que pasó a manejar la liquidez y a capturar rentas extraordinarias a partir del control del crédito, la deuda y los fondos previsionales. Lo que en el discurso liberal se llama “neutralidad técnica” es, en realidad, la colonización del Estado burgués chileno por el capital ficticio transnacional.

Hacienda: continuidad por sobre democracia

La impotencia del Banco Central para intervenir en el desarrollo productivo se complementó con el verdadero centro de poder: el Ministerio de Hacienda. Aunque esto fue instalado en dictadura, es desde Alejandro Foxley en adelante —hasta Marcel— que Hacienda se transformó en la garante de la continuidad del modelo, ahora sin ningún tipo de cuestionamiento. La regla fiscal, la obsesión por la calificación crediticia y el culto al “superávit estructural” fueron instrumentos para subordinar el ciclo político a las necesidades de los acreedores y los mercados internacionales.

Este hecho económico y material de fondo transformó la alternancia presidencial en algo irrelevante. Lo decisivo fue la continuidad de Hacienda y su red de tecnócratas, convertidos en representantes del bloque financiero en el aparato estatal. El régimen de los 30 años puede entenderse como la prolongación de esta hegemonía tecnocrática, que mantuvo la ortodoxia incluso en medio de crisis y cambios de coalición.

Las AFP: corazón del capital ficticio

El sistema de pensiones por capitalización individual, impuesto en dictadura, se erige en este contexto como el pilar que sostiene esta dominación. Las AFP concentran un ahorro forzoso gigantesco que bordea los US$ 200.000.000.000 (doscientos mil millones de dólares), lo que, para una economía que apenas supera los US$ 300.000.000.000 (trescientos mil millones de dólares), no garantiza jubilaciones dignas, porque no está diseñado para ese fin, sino para alimentar uno de los mercados de capitales más profundos y dinámicos de América Latina.

Los fondos previsionales son invertidos en bonos del Estado, deuda privada y acciones de las principales empresas chilenas. El resultado es doble:

- Los grandes grupos económicos acceden a financiamiento barato y estable.

- El Estado y el Banco Central ajustan toda su política para resguardar la rentabilidad de estos activos.

De esta manera, la política monetaria como resguardo del capital ficticio en Chile se expresa de manera aún más cruda: como independencia monetaria y fiscal, y como el escudo de hierro de las AFP y del capital financiero.

Base económica de la deriva autoritaria

La consecuencia política de esta hiperconcentración es clara. Un orden en el que el capital financiero controla el crédito, las pensiones y la liquidez necesita blindarse contra cualquier cuestionamiento social. De ahí derivan las tendencias al bonapartismo que estuvieron presentes tanto en el régimen de los 30 años como en el presente surgido del Acuerdo por la Paz.

Esta es la base material del sistemático y sistémico ataque a las conquistas sociales y libertades democráticas que caracterizan al régimen, ya que la vigencia de los derechos sociales y democráticos, el financiamiento público de derechos universales chocan con la camisa de fuerza fiscal que cautela el Estado. La precarización laboral y la fragmentación de la fuerza de trabajo, son consecuencias directas de este enorme proceso económico.

En un plano más específico, tal tendencia bonapartista está presente en la endémica rigidización del sistema electoral y en la construcción de mecanismos de reproducción institucional diseñados no solo para anestesiar todo conflicto social, sino para evitar que tales mayorías siquiera se expresen formalmente. Esto, a la postre, deviene en la configuración de un modelo de represión e impunidad, en el que el conjunto del aparato represivo, policial, judicial y hasta normativo cumplen la función de resguardar la estabilidad de un régimen que vive de extraer rentas financieras del trabajo empobrecido.

El bonapartismo no aparece como un capricho político, sino como la forma política adecuada a un orden donde la acumulación se sostiene no en la expansión de la productividad, sino en la valorización financiera del ahorro forzoso y el crédito. El majadero discurso de «los acuerdos» que cada gobierno ha sostenido desde 1990, la obsesión del régimen por lo «transversal» y lo «técnico», está muy lejos de ser una moda: es, en realidad, una imperiosa necesidad política del capital.

El estallido y la crisis de legitimidad

El ciclo abierto en octubre de 2019 mostró la grieta en esta arquitectura: millones cuestionaron directa y precisamente el poder de las AFP y, con ello, el corazón del modelo financiero. El reclamo de la «Asamblea Constituyente» fue inoculado en realidad por el activismo de izquierda, pero, sobre todo en las primeras semanas, las consignas que agitaron el movimiento, además de atacar a Piñera, reclamaban contra las AFP y materialmente atacaban en las calles todos los símbolos y locales de las grandes empresas financieras. El estallido fue una rebelión no solo contra la desigualdad, sino contra la estructura de dominación que hizo del capital ficticio el soberano real del país. Que este hecho no haya merecido hasta ahora mayor análisis no hace sino reforzar la trascendencia de esta cuestión.

La respuesta del régimen —como bien sabemos— fue blindarse más: criminalización de la protesta, pacto constitucional y un reforzamiento del discurso del “orden” frente al “caos”. Dentro de este blindaje siempre estuvo el Banco Central. En efecto, si algo jamás entró en discusión durante este proceso —ni aun en la Propuesta Constitucional del 2022— fue el carácter autónomo del Banco Central, al que según esta Propuesta se buscaba «modernizar y ampliar», incorporando la estabilidad económica, el empleo, la sostenibilidad ambiental y el desarrollo inclusivo como fines explícitos, además de los objetivos clásicos de estabilidad de precios y funcionamiento del sistema financiero.

Conclusión: el régimen financiero como dictadura de clase

La experiencia chilena muestra con nitidez que la política monetaria no controla la economía real, sino que protege a los acreedores. Acreedores conformados por el sistema bancario nacional y transnacional. En Chile, este principio fue elevado a dogma constitucional y se convirtió en la base del régimen político.

El Banco Central “independiente”, la continuidad tecnocrática de Hacienda y el poder de las AFP conforman el trípode de una dictadura de clase que subordina toda la vida social a las exigencias del capital financiero. La deriva autoritaria, el bonapartismo y la represión no son anomalías: son la forma política natural de un orden que vive de expropiar el valor del trabajo y blindar su acumulación contra cualquier irrupción independiente de las masas.

Esto significa que cualquier programa revolucionario serio en Chile —en medio de una situación donde la acumulación descansa sobre el crédito, la deuda y los fondos previsionales— debe situar la expropiación del sistema financiero en el centro. No como fórmula abstracta, sino como medida concreta de: nacionalización sin indemnización del conjunto del sistema bancario, las AFP y las aseguradoras; monopolio estatal del comercio exterior y del crédito; y control obrero directo sobre el sistema financiero, a través de comités de trabajadores electos.

Tales cuestiones deben ser planteadas no solo como reivindicación, sino como un eje de agitación que conecte con experiencias vividas por las masas: el endeudamiento familiar, el robo previsional, las inauditas alzas de los servicios privatizados, las crisis de liquidez, etc. El capital financiero no solo domina: impone una forma política que cierra el régimen ante las masas. Esa forma —bonapartista, represiva, tecnocrática— se sostiene en la necesidad de proteger la rentabilidad de activos ficticios, no la producción de bienes sociales.

Este capital financiero es la viva expresión de la decadencia del orden capitalista en tanto explicita la incapacidad de la burguesía de seguir desarrollando las fuerzas productivas, sirviendo de cobija para las áreas más dinámicas de acumulación como la industria armamentista, el narcotráfico y la especulación tecnológica.

Por eso, la expropiación del sistema financiero, lejos de ser una consigna doctrinaria, es la palanca central de cualquier estrategia de poder. Solo expropiando el capital ficticio puede dirigirse el accionar de los trabajadores hacia la socialización de los grandes medios de producción. Solo por esta vía podrá emerger un nuevo régimen basado en la producción planificada, en el control obrero y en la movilización consciente de las masas.

Colombia: avances, limitaciones y frustración

Mauricio Torres-Tovar

Cumplidos tres años del gobierno Petro, en salud hay algunos avances, pero también limitaciones y faltantes. Le achacan al Gobierno la responsabilidad de la crisis del sistema de salud, sindicación sin asidero, en tanto la situación crítica del sistema viene de tiempo atrás. La reforma de fondo sigue sin concretarse. Se mantienen grandes retos para la garantía del derecho a la salud para el conjunto de la población.

Al cumplirse tres años del Gobierno del Cambio se acentúan los balances de su gestión, que sin duda tiene avances en algunos aspectos, y limitaciones y errores en otros.

En relación con el tema de salud, las polémicas son fuertes al hacer este balance. Un sector, en el que militan los opositores a la reforma al sistema de salud, le atribuyen a la gestión de gobierno la actual crisis del sistema; otros sectores, por su parte, ubican claramente que es un asunto crónico y estructural que viene de muchos años atrás y que por eso se requiere un cambio de fondo que este gobierno ha buscado adelantar.

En este debate también se da una dura polémica sobre el tema de los dineros del sistema de salud, en tanto no son claras las cuentas de los montos utilizados realmente y la cuantía perdida en tres décadas de vigencia de la ley que la regula. No hay coincidencia en el monto de las deudas actuales de las EPS con las IPS y las ESE, y se presiona por parte de las EPS para que se incrementen ostensiblemente los recursos financieros a través de la UPC1, en tanto el argumento es que son exiguos y no alcanzan para cubrir lo que la gente requiere en materia de asistencia en este campo de sus derechos.

El cambio del modelo de atención en salud, que fue lanzado en el primer año del gobierno y que se ha ido implementando paulatinamente, se reglamentó con la expedición del Decreto 858 de 2025, el cual representa un avance en el proceso de territorialización de la atención en salud en el país desde un enfoque de atención primaria en salud (APS), no sin recibir diversas críticas y polemizar con que este decreto es el impulso a la reforma del sistema de salud, vía decreto ministerial, asunto que no ha lugar.

Avances en la gestión

La gestión en salud del gobierno nacional ha tenido varios frentes. Entre estos destacan: i) la gestión legislativa con la propuesta de reforma al sistema de salud; ii) la gestión directa en aspectos de enfrentamiento a diversos problemas de salud pública a través de la implementación de un modelo de atención territorializado con enfoque de APS; con generación de políticas públicas de salud con enfoque poblacional y diferencial; con la aprobación y puesta en escena del Plan Nacional de Salud Rural; y iii) la gestión financiera para la modernización, ampliación y dotación biomédica de la red pública hospitalaria, y con el fortalecimiento del mecanismo de giro directo a las IPS y ESE desde la Adres, sin pasar por las EPS.

Uno de los aspectos más destacados de la gestión, es la transformación del modelo de atención en salud centrado en la enfermedad individual, para pasar a uno territorializado, basado en la APS con prácticas de promoción, prevención y predicción temprana. Esta apuesta de gobierno encontró avances parciales, con resistencias políticas en entes territoriales de salud para su puesta en operación, entre ellos, por ejemplo, la generada por el Distrito Capital.

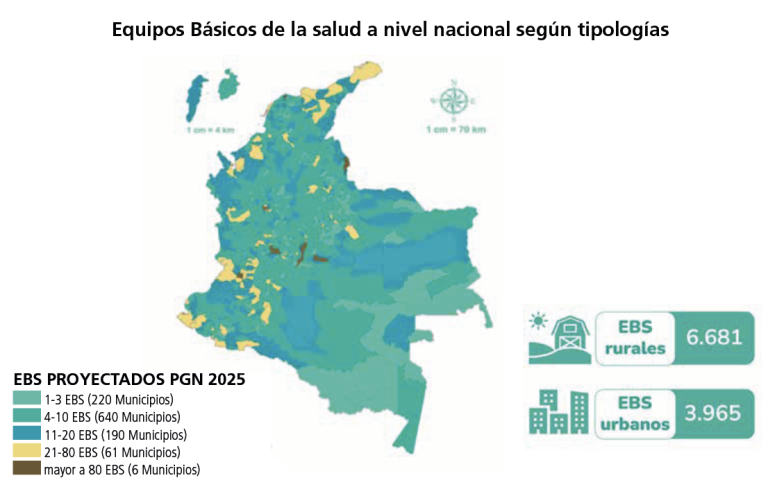

Uno de los principales logros reconocidos por el Ministerio de Salud ha sido la configuración de Equipos Básicos de Salud (EBS), que son la base del modelo territorializado de salud, al tener como objetivo acercar la atención integral a las personas, familias y comunidades, especialmente en zonas rurales y de difícil acceso, los cuales están conformados por un médico, un profesional de enfermería, cuatro auxiliares de enfermería, un líder comunitario/promotor y un profesional de salud o área social según necesidades. De acuerdo con cifras del propio Ministerio, se han conformado más de 10.000 EBS, 6.681 rurales y 3.965 urbanos, que han logrado atender a un porcentaje importante de población en zonas rurales y periurbanas.

Igualmente, en 2024, se lograron conformar 33 Equipos Básicos Especializados de Salud (Ebes), con presencia en 144 municipios del país. Estos equipos están conformados por especialistas en medicina interna, pediatría, psiquiatría y ginecobstetricia.

Con la actuación de estos Equipos de Salud, se ha fortalecido la presencia de profesionales en comunidades donde no existían servicios básicos de salud, mejorando la vacunación, el control prenatal y la detección de enfermedades crónicas, pero con la crítica de que el personal que se contrata para estos equipos se hace con una vinculación laboral flexible, por periodos muy cortos de tiempo, asunto que no le da una continuidad a la intervención que es fundamental en el enfoque de APS, ni le da estabilidad y tranquilidad a los y las trabajadoras.

Esta intervención territorializada, como ya se conoce por experiencias internacionales, suele tener un impacto positivo en la salud de la población. Para el caso de Colombia, un indicador trazador en salud como es la mortalidad materna en el año 2022 fue de 46 por 100.000 nacidos vivos, en 2023 fue de 44,5 y en 2024 fue de 452, mostrando una reducción atribuida en parte a la estrategia de APS, así como a las acciones implementadas mediante el Plan de Aceleración para la Reducción de la Mortalidad Materna.

Con el reciente Decreto 858 de 2025, se le ha dado una base normativa al Modelo de Salud Preventivo, Predictivo y Resolutivo, en el marco de lo estipulado en el Plan Nacional de Desarrollo 2022–2026. A través de esta norma se organiza y coloca en operación un nuevo enfoque territorial y comunitario de atención en salud, con énfasis en la promoción, prevención, predicción temprana, la participación y la equidad.

En este sentido, el modelo permite reorganizar la oferta de servicios, fortalecer la APS y recuperar el rol estratégico de lo público. No reemplaza la reforma estructural al sistema de salud, ni cambia el esquema de aseguramiento vigente, que ha sido el argumento de los sectores opuestos al decreto, crítica sin fundamento en la misma norma.

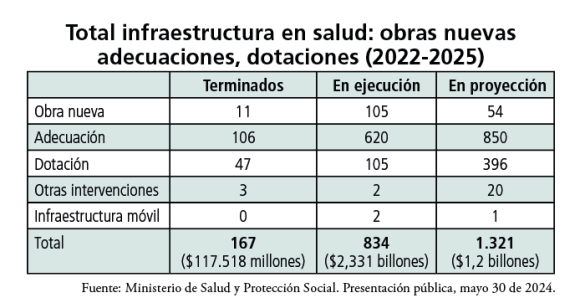

Otro aspecto de la gestión que tiene avances es el fortalecimiento de la infraestructura de atención en salud. Como lo muestra la tabla adjunta, se han invertido 2,4 billones de pesos en nuevas obras, en adecuaciones, en dotación biomédica. Un hito en este aspecto lo constituye la reapertura del Hospital Universitario San Juan de Dios y Materno Infantil, revirtiendo un hecho infame generado por el modelo de la Ley 100, al establecer un mercado de servicios en el cual ninguna institución prestadora de servicios de salud puede sobrevivir si una EPS no le compra servicios, que fue el caso del San Juan de Dios, que llevó a su cierre en el año 2001, luego de más de 400 años de estar activo y ser un patrimonio arquitectónico, académico y sanitario del país.

Reforma al sistema de salud, el gran escollo

En estos tres años, uno de los asuntos con mayor debate público en el tema de salud es, ¿se requiere o no una reforma al sistema de salud?

Unos sectores, entre ellos quienes han controlado el sistema de salud durante estas décadas, expresan que lo mejor que tiene el país es el sistema de salud y que por lo tanto no se requiere una reforma.

Otros sectores, han pedido desde años atrás el cambio de un modelo basado en el mercado, que niega sistemáticamente la garantía del derecho a la salud y que genera rentas para un sector particular a expensas de la salud y la vida de la gente. Este reclamo y aspiración fue el que recogió el gobierno nacional y por el cual propuso un proyecto de ley para su reforma.

Los sectores parlamentarios de los partidos tradicionales no le han dado paso a esta iniciativa legislativa. El primer intento lo archivó el Senado sin dar debate alguno. El segundo intento ha caminado a paso de tortuga y faltando un año de gobierno está por iniciar el debate en Senado, habrá que ver si le dan paso.

El tema nodal de este debate, y en el cual los sectores dominantes del sistema de salud no ceden, es la propuesta gubernamental de quitarle el manejo de los recursos públicos de salud a las EPS. Se habla de una cifra anual de 100 billones de pesos. Esta es la cereza del pastel, la que, por supuesto, estas empresas y los sectores económicos y políticos que se benefician de este manejo no quieren ceder por ningún motivo 3.

A un año de terminar el gobierno y dado el contexto, se evidencia un panorama difícil para la aprobación e implementación de esta reforma. De un lado, por el contenido, en tanto la propuesta mantiene la iniciativa de acabar con la intermediación financiera de las EPS y de otro lado, por la implementación de ser aprobada, toda vez que quedaría a merced de quien asuma el gobierno 2026-2030: implementación si hay continuidad, congelamiento si no la hay.

En esta puja, se han establecido estrategias desde ambas orillas del debate. De un lado, los sectores en contra de la reforma han generado una narrativa que habla permanentemente de lo bueno que es el sistema que tenemos y de la destrucción que está haciendo el gobierno actual, a lo cual han sumado estrategias como el retraso o no pago de las EPS a las IPS y ESE y la no entrega de medicamentos, manteniendo stocks de algunos de ellos sin suministrarlos. Esto ha generado, sin duda, un problema de oportunidad en la atención, retrasos en los procesos diagnósticos y terapéuticos, no entrega de medicamentos, generando dificultades para la gente y un gran malestar, vía por la cual han llevado a la gente a oponerse a la reforma.

Por su parte, el gobierno nacional, ante la no aprobación de la reforma, ha impulsado estrategias para avanzar en el sentido de la misma que ha incluido: profundizar el pago directo entre la Adres y las prestadoras de servicios de salud, la intervención de varias EPS, el ajuste al modelo de atención en salud, ajuste al monto de la UPC. También el ajuste al modelo de salud para el Magisterio, el cual se ha visto interferido y generado problemas y un gran malestar entre las y los docentes, asunto que ha tenido que ver con la actuación de la Fiduprevisora, que es la fiduciaria y administradora financiera y contractual del Fondo Nacional de Prestaciones Sociales del Magisterio (Fomag), fondo encargado de garantizar la salud y las prestaciones económicas de los docentes oficiales y sus beneficiarios 4.

Los billetes, una de las mayores polémicas y confrontaciones

El aspecto de los montos financieros del sistema de salud ha tenido mayor debate en el último año de gobierno, en especial por la decisión que tomó el gobierno de aumentar la UPC en 2024 solo en el porcentaje del IPC. Para el 2022 y 2023, el gobierno nacional había aumentado la UPC con el porcentaje de la tendencia histórica, pero una vez conocida mejor la fórmula en que se apoya este cálculo, que depende de diversas informaciones, entre ellas las que las EPS le entregan al Ministerio, que se identificó son de mala calidad, decidió hacer el aumento solo sobre la base del IPC, medida con la cual se disminuyó el monto de recursos que les llega a las EPS.

Con esto, las EPS y sectores en contra de la reforma y el Gobierno, estipularon que se ha generado una crisis profunda del sistema. La capacidad de incidencia política de los privados logró que la Corte Constitucional le exigiera al Ministerio de Salud crear una mesa con múltiples actores para revisar esta decisión de la fórmula y el monto del incremento de la UPC, mecanismo utilizado por las EPS para buscar revertir la decisión del gobierno nacional en esta materia.

Este tema de los recursos financieros del sistema de salud tiene varias aristas. Una de ellas es el grave problema de pérdidas financieras al interior del sistema durante estas tres décadas, que revela que hubo un desangre sistemático por parte de las EPS de los recursos públicos de la salud. Este monto se mueve entre una cifra de $32,9 billones, de acuerdo al informe de la Contraloría General de la República y de $100 billones en pesos de 2025, que sostiene el Gobierno Nacional, al hacer cuentas de toda la deuda histórica desde la puesta en operación en 1994 de la Ley 100 y su actualización por inflación y devaluación.

La forma de gobernar, un gran lunar

Un aspecto que vale la pena mencionar y que debe ser debatido ampliamente por los sectores progresistas, es el estilo y forma de gobierno dominante durante estos tres años, y para la muestra, el sector salud resulta un buen ejemplo.

No basta, desde una perspectiva progresista, llegar con ideas de cambio, se requiere formas de gobernar distintas, no se puede llegar a reproducir las formas coloniales de gobierno que se ha tenido en el país por más de 200 años. Se debe enfrentar la forma de actuación del Estado, que tritura, que coopta, que subordina y que lleva a replicar formas de actuación que son las hegemónicas, tradicionales y que no tienen nada de progresistas.

Se debe tener un equilibrio entre lo técnico y lo político, no se puede despreciar lo técnico, lo que se requiere es sincronizar los aspectos técnicos requeridos en la gestión de gobierno, con la perspectiva política, en este caso la de cambio social.

No pueden replicarse las formas verticales, autoritarias, patriarcales, despectivas, en el trato y ejercicio de dirección, que como en el caso del sector salud ha resaltado. Mucho menos replicar las formas clientelistas dominantes históricamente en el ejercicio de los gobiernos. No se puede desconocer, muchos menos maltratar, a los y las trabajadoras que están vinculadxs en las instituciones, se trata de involucrarlxs, de convencerlxs, de enamorarlxs, para sumarlxs en el proyecto político de cambio. Y en este camino, se tiene el deber de avanzar en formas laborales estables, dignas y no de perpetuar la precarización laboral a que han estado sometidxs por décadas por el sistema de salud y laboral.

Retos en salud para el último año de gobierno

El balance de estos tres años deja sinsabores. El reconocimiento de algunos avances, sumado a la frustración por no lograr cambios claves, como el de la reforma al sistema de salud. Pero esto a la vez arroja lecciones, dejando claro que no son posibles los cambios de fondo sin la participación amplia, activa y constante de los sectores y movimientos sociales, presionando, empujando, exigiéndolos, más la necesidad de contar con un Congreso con mayorías parlamentarias a favor de los cambios sociales.

En este último año, electoral, que por tanto limita los trámites legislativos, en materia de salud el Gobierno debe meterle todo el acelerador a la gestión de salud en varios aspectos, buscando que estos puedan seguir en implementación en el próximo periodo presidencial.

Uno de ellos, es la puesta en implementación amplia del modelo de atención territorializado con base en APS, lo que demanda el fortalecimiento de los centros de salud primaria y la configuración de los equipos de salud adscritos, que se mantengan de forma estable y con condiciones laborales dignas.

Otro, es en relación al tema de los recursos financieros del sistema de salud, que requiere establecer adecuadamente para qué se utilizan, quiénes los utilizan, cómo los utilizan y qué resultados de salud realmente generan y no aceptar simplemente que deben incrementarse desmesuradamente por la vía de la UPC. Esto demanda crear un mecanismo social y técnico que establezca la verdad sobre lo sucedido con los recursos públicos de salud del sistema en las tres décadas de existencia, incorporando medidas como las auditorias forenses, a la vez que garantizar la devolución de los dineros hurtados del sistema.

Para los sectores sociales también existen retos, uno de ellos: no dejarse arrebatar las banderas del movimiento social en salud por otros sectores, que la instrumentalizan, como es el caso del llamado Pacto nacional por un mejor sistema de salud en Colombia, que lidera la Andi5, representante del gremio empresarial de Colombia que tiene el cinismo ahora si de hablar del derecho a la salud, cuando ha impulsado su perspectiva mercantil a lo largo de estas décadas, y que adicionalmente instrumentaliza a algunas asociaciones de usuarios de salud y pacientes para colocarlas a favor de sus intereses gremiales y económicos.

Otro reto descansa en garantizar la plena autonomía de los movimientos sociales, sin renunciar a la iniciativa, impulsando, con el gobierno o sin él, la efectiva reforma del sector. La pasividad dominante en estos años, expectantes de lo que hiciera o dejara de hacer el Gobierno, es un proceder por superar.

Notas

1. Las EPS, empresas, principalmente privadas, que intermedian los recursos con las IPS (las instituciones privadas de prestación de servicios de salud) y las ESE (las instituciones públicas de prestación de servicios de salud). La UPC (unidad de pago por capitación) son los recursos anuales por afiliado que reciben las EPS de la ADRES (el fondo publico donde se recaudan los dineros públicos del sistema de salud).

2. Instituto Nacional de Salud. Informe de evento mortalidad materna. Disponible en https://www.ins.gov.co/buscador-eventos/Informesdeevento/MORTALIDAD%20MATERNA%20PE%20VI%202024.pdf?utm_source=chatgpt.com

3. Torres-Tovar, Mauricio (30 enero, 2025). Los recursos financieros, la cereza del sistema de salud. Periódico desdeabajo, edición No. 320, Disponible en https://www.desdeabajo.info/rotador-incio/item/los-recursos-financieros-la-cereza-del-sistema-de-salud.html

4. Villamil, Mauricio (9 agosto, 2025). MinEducación exige activar nuevo modelo de salud para maestros y advierte contra continuidad del anterior. Infobae. Disponible en https://www.infobae.com/colombia/2025/08/09/mineducacion-exige-activar-nuevo-modelo-de-salud-para-maestros-y-advierte-contra-continuidad-del-anterior/ 5. https://www.andi.com.co/Home/Noticia/17446-propuesta-de-pacto-nacional-por-un-mejo

Chicharrón: el negocio que mueve millones y conquista mesas en Perú

El chicharrón no solo es un clásico de los desayunos y almuerzos peruanos: detrás de cada pan crocante relleno de carne de cerdo, camote y salsa criolla bien servido hay un motor económico que no deja de crecer. Según el Ministerio de la Producción (Produce), las chicharronerías del país generan más de S/ 244 millones en ventas al año, un negocio que ya forma parte esencial del ecosistema gastronómico nacional.

Al cierre de 2024, se contabilizaron más de 730 restaurantes formales dedicados exclusivamente a la chicharronería. Lima concentra el 40% de ellos, con 295 locales, seguida por Cusco (12%), Puno (6%) y el resto de las regiones con un 42%. Pero lo más revelador es el volumen: cada mes se venden en promedio más de 3.000 toneladas de chicharrón en el país, un indicador que habla del arraigo cultural y del buen momento de este plato bandera, según el ministro de la Producción, Sergio González Guerrero.

Trabajo, proteína y tradición

El titular de Produce destacó que este rubro genera cerca de 8.900 puestos de trabajo formales en toda la cadena productiva. “Ahora que gracias a un concurso internacional se ha puesto de moda nuestro pan con chicharrón, es importante indicar que (…) contribuye a la seguridad alimentaria, al ser una fuente de proteína que ayuda a combatir la anemia”, subrayó.

El boom reciente del pan con chicharrón, reforzado por concursos internacionales que lo han puesto de moda, ha ayudado a visibilizar aún más la importancia de este negocio. En la práctica, cada vez que un peruano pide este sándwich no solo disfruta de un sabor tradicional, sino que también aporta al dinamismo económico del país.

El consumo en cifras

El Observatorio Produce Empresarial detalla que en 2024 el consumo per cápita de chicharrón alcanzó los 5,3 kilos por persona a nivel nacional. Algunas regiones destacan por un entusiasmo mucho mayor: Ucayali lidera con 35 kilos por persona al año, seguida por Tacna (15 kilos), Ayacucho (12) y Madre de Dios (9). Los precios varían de acuerdo con la zona y la preparación: un kilo de chicharrón puede costar entre S/ 70 y S/ 140, mientras que un pan con chicharrón se vende entre S/10 y S/30.

En cuanto al gasto, el promedio mensual por hogar a nivel nacional fue de S/33 en 2024, pero con marcadas diferencias regionales. Ucayali encabeza el ranking con S/83, seguida por Tacna (S/70), Madre de Dios (S/69) y Ayacucho (S/60). Si se observa por nivel socioeconómico, el segmento A gasta en promedio S/51 mensuales en chicharrón, seguido de los estratos B (S/42), C (S/41), D (S/36) y E (S/35). La preferencia cruza todos los bolsillos y estratos, confirmando que este plato es uno de los más democráticos y queridos de la mesa peruana.

Crecimiento con sabor peruano

Los números muestran que el chicharrón no es solo una tradición, sino también un negocio en expansión que fortalece al sector restaurantes y aporta al PBI. Produce estima que las ventas de las chicharronerías representan el 0,7% del sector gastronómico y el 0,02% del PBI nacional. Cada bocado de chicharrón cuenta una doble historia: la de una receta que ha pasado de generación en generación y la de un sector económico que sigue generando empleo, ingresos y orgullo nacional.

Panorama internacional

1.- Grandes protestas en África contra nuevas imposiciones del FMI

Nacho Ibáñez *

Los programas de ajuste impuestos desde Washington vuelven a estar en el centro del debate, convirtiéndose en uno de los principales motivos de las grandes protestas de los últimos años en países como Kenia, Angola o Nigeria.

Durante las décadas de los ochenta y noventa del siglo pasado, el continente africano fue uno de los mayores destinatarios de los llamados Planes de Ajuste Estructural diseñados por el Fondo Monetario Internacional (FMI) y el Banco Mundial. El objetivo era combatir la imposibilidad de muchos países de pagar sus inmensas deudas con la imposición de severas medidas para recortar el gasto público, liberalizar sus economías y llevar a cabo privatizaciones masivas. Su impacto fue devastador: aumento de los índices de pobreza y desigualdad y desmantelamiento de los servicios públicos.

Al tiempo que los grandes organismos económicos imponían su voluntad a los gobiernos africanos, las calles de muchos países se convirtieron en el escenario de masivas muestras de resistencia como huelgas generales, manifestaciones o acciones de desobediencia, respondidas a menudo con una severa represión. Tres décadas después, el recuerdo de aquellos años sigue muy vivo en la memoria de muchos africanos y, en medio de una nueva grave crisis de la deuda, los programas de ajuste impuestos desde Washington -sede del FMI- vuelven a estar en el centro del debate, convirtiéndose en uno de los principales motivos de las grandes protestas de los últimos años en países como Kenia, Angola o Nigeria.

Decenas de muertos en las protestas en Kenia

De entre estas, probablemente las de mayor cobertura mediática han sido las ocurridas en Kenia, especialmente cuando las imágenes de parte del parlamento en Nairobi quemado por los manifestantes, consiguieron un espacio en los principales telediarios de medio mundo en 2024. La respuesta del gobierno de William Ruto fue el despliegue del ejército y el uso de munición real para dispersar a los manifestantes.

El motivo de las protestas era la aprobación de un proyecto de ley de finanzas por el que se emitían nuevos impuestos sobre productos básicos como el pan, el aceite, las toallitas higiénicas o los pañales. Para muchos kenianos ya muy afectados por la crisis económica, volvían a ser las personas de menos recursos quienes pagaban los mayores efectos de los ajustes. De entre todas las proclamas y pancartas, una sobresalía sobre el resto: “FMI out of Kenya”.

Según el propio presidente, el objetivo era “sacar a Kenia del borde del catastrófico abismo de la deuda”. En concreto, gran parte de esta deuda deriva del “programa de reforma” del FMI en 2021 dotado con 2.400 millones de dólares ampliados luego a 3.600, desembolsados en varias fases en función del cumplimiento de las condiciones impuestas. Bajo diversos eufemismos, se trataba de las medidas ya conocidas: subidas de impuestos, recorte de subsidios, control del gasto público y privatizaciones.

Tras semanas de levantamiento popular y una represión brutal con más de 50 muertos, el gobierno keniano se vio obligado a echar marcha atrás en el proyecto de ley. En su lugar, el gobierno keniano optó por un importante recorte presupuestario para compensar los ingresos previstos, así como la reintroducción de algunas de las cargas fiscales previstas en la ley de forma fragmentada en distintas leyes para ocultarlas del escrutinio público. Aunque resulta difícil dar datos concretos, la oposición denunció recientemente que hasta el 97% de las disposiciones previstas en la ley de 2024, habrían sido aprobadas en los siguientes meses dentro de distintas legislaciones.

Para el FMI “el rechazo a las medidas de ingresos debido a preocupaciones de gobernanza plantean un desafío a los esfuerzos de consolidación fiscal en curso”. Es decir, por un lado presionaba a Kenia para continuar con los planes de ajuste, y por otro echaba balones fuera al poner el foco de las protestas en el gobierno keniano y no en sus propias exigencias. No le falta parte de razón, pues la violenta respuesta estatal y el retroceso democrático que denuncian muchos kenianos, convirtieron las reivindicaciones económicas en una verdadera revuelta contra el gobierno.

Así quedó demostrado este mismo verano, cuando la detención de un conocido bloguero crítico con el gobierno, encendió todavía los ánimos de cara a las conmemoraciones de la masacre ocurrida un año antes. Decenas de miles de kenianos -muchos de ellos jóvenes convocados por las redes sociales- volvieron a salir a las calles de las principales ciudades. La respuesta de las autoridades kenianas fue igual o más brutal que en 2024, llegándose a contabilizar más de 60 muertos entre los meses de junio y julio.

Como aliado clave de Europa y Estados Unidos en África, las críticas internacionales al gobierno keniano han sido mínimas, limitadas a tímidas declaraciones de preocupación. A pesar de ello, Kenia se ha convertido en un caso paradigmático de la resistencia popular a las exigencias del FMI y en un modelo de cómo estas pueden acabar provocando un profundo cuestionamiento a todo el sistema político.

Angola ha sido este verano otro de los grandes escenarios de esta resistencia a las medidas impuestas por los grandes organismos internacionales. En julio, una huelga de tres días convocada por asociaciones de taxistas y minibuses de Luanda, contó desde el principio con un amplio apoyo popular, extendiéndose a la mayor parte del país y convirtiéndose en una verdadera revuelta contra el gobierno. Tal como ocurrió en Kenia, las protestas fueron reprimidas con dureza y las mismas autoridades angoleñas reconocen hasta 22 fallecidos en relación con las manifestaciones, cerca de dos centenares de heridos y más de mil detenidos.

La chispa que encendió las protestas fue la decisión del gobierno de aumentar en un 33% el precio del diésel, medida con gran repercusión en los bolsillos del conjunto de ciudadanos. A su vez, sectores como el agrícola o el de los transportes son altamente dependientes de los subsidios a este combustible, los cuales, según el propio gobierno, representan el 4% del PIB. Angola es actualmente el tercer mayor productor de petróleo del continente, y este representa un 95% de las exportaciones y un 60% de los ingresos.

Esto lo deja gravemente expuesto a los altibajos del mercado, por lo que la caída del precio por barril a principios de año castigó severamente su economía y llevó al FMI a rebajar sus perspectivas de crecimiento para el país. “La eliminación de los subsidios es muy importante para asegurar la consolidación fiscal”, aseguran desde este organismo. El país debe aproximadamente unos 3.600 millones de dólares al FMI y el conjunto de su deuda pública alcanza más del 70% de su PIB.

Con el miedo al impago como premisa, el FMI ha puesto el foco sobre los subsidios al combustible desde el 2023, año en el que Angola empezó a adoptar las primeras medidas para subir su precio. Esto ha tenido un espectacular impacto en la economía doméstica de los angoleños, saliendo de forma masiva a las calles durante los últimos años. La imposición de medidas externas refuerza a su vez la sensación de injusticia, pues vuelven a ser los más vulnerables los que pagan las consecuencias de una deuda que muchos consideran ilegítima.

Al mismo tiempo las grandes empresas y las élites relacionadas con el gobierno siguen recibiendo ingentes beneficios procedentes del petróleo, lo que refuerza las desigualdades. Todo ello crea un marco más amplio de descontento social que no se limita a cuestiones económicas puntuales, sino que rechaza todo un modelo de gobernanza liderado por el mismo partido desde 1975 y que perpetúa la concentración de la riqueza en pocas manos.

Un caso muy parecido lo representa Nigeria, donde las políticas de ajuste del FMI también han puesto el foco en los subsidios sobre el combustible. En este caso se trata del mayor productor de petróleo del continente, aunque la eliminación de los subsidios lo ha convertido en un lujo para muchos nigerianos. Los efectos de la medida fueron muy duros para muchos ciudadanos, resultando en un espectacular aumento del coste de la vida y una gran caída de su poder adquisitivo. Las protestas no se hicieron esperar, y gran parte de la sociedad nigeriana salió a las calles durante el verano de 2024. La respuesta fue más de lo mismo, pues, según denuncia Amnistía Internacional, hasta 24 personas habrían fallecido por disparos de la policía.

Situaciones similares se han vivido en muchos países africanos, visibilizándose una situación extremadamente parecida a la vivida a finales de siglo. Las políticas de ajuste son percibidas como una imposición externa y una pérdida de soberanía, sirviendo como catalizador para aglutinar un malestar social generalizado en el que confluyen demandas económicas, de justicia social, democráticas y de hartazgo ante el sistema político. Con una población muy joven y el uso de las redes sociales, las movilizaciones adquieren ahora una fuerza renovada, por lo que habrá que estar atento a su impacto en el conjunto del continente.

* Nacho Ibáñez, graduado en Geografía e Historia y Máster en Cultura y Pensamiento de los Pueblos Negros. Escribo sobre África y Oriente Medio en medios como Descifrando la Guerra, La Directa o África Mundi.

2.- Dinero y crédito

León Bendesky

Las cuestiones relativas al dinero y al crédito no son simples. Eso es claro. Pero no pueden eludirse por completo para aproximarse a las cuestiones económicas de relevancia que se discuten actualmente y que enmarcan las relaciones de poder en el mundo. ¿Puede el dólar estadunidense seguir funcionado como la moneda de reserva internacional? ¿Qué papel juega el oro como medio de atesoramiento en condiciones de incertidumbre económica y financiera?

¿Quién y cómo se gestiona el dinero y qué impacto tiene en el desenvolvimiento de la economía, en la generación de ingreso y la distribución? ¿Quién provee el crédito y bajo qué modalidades? ¿Cómo se configuran los riesgos financieros y qué provoca las crisis recurrentes?

Hoy prevalece la incertidumbre sobre el valor del dólar; se imponen restricciones comerciales con la aplicación de tarifas; la gestión monetaria de la Reserva Federal es muy relevante para fijar el costo de las deudas; crecen las tensiones geopolíticas y las presiones para el aumento del gasto en armamento, como ocurre en Europa. Estas cuestiones, entre otras, inciden en los tipos de cambio entre distintas monedas, así como en las previsiones del crecimiento económico y la gestión de las cuentas públicas.

Estas son apenas algunas consideraciones que están presentes y que se mantienen envueltas en complejos términos técnicos. Los actores más visibles en materia financiera son: los gobiernos, mediante la política fiscal; con el origen de los recursos –esencialmente los impuestos y la deuda pública– y con el presupuesto, que determina el destino del gasto.

Los bancos centrales establecen el costo del crédito e inciden sobre el resto del sistema financiero, que comprende bancos comerciales, casas de bolsa, fondos de inversión, fondos de pensiones y otros. Desde hace varias décadas se ha ido constituyendo un extenso sistema de los llamados “bancos sombra” (shadowbanks), pues funcionan fuera del sistema bancario tradicional.

Realizan una extensa actividad financiera para estructurar las inversiones, crear coberturas de riesgo, financiar transacciones diversas y operar en el mercado de dinero mediante títulos de distinta especie. Están sujetos a una escasa regulación gubernamental, lo que implica mayores contingencias en las condiciones generales del crédito.

Con respecto al dinero, sigamos un poco a Mehrling. Las dos funciones centrales de un sistema monetario son: la realización de los pagos y la creación de mercados. Existen ciertas consideraciones para comprender la función del dinero. Una es lo que llama la “alquimia de los bancos”.

Los bancos hacen préstamos creando depósitos. Esto llama la atención, pues en principio no se puede prestar lo que no se tiene. Lo que ocurre es que se establece un registro, o sea, un reconocimiento de una deuda (en la forma de un pagaré). Esto cuestiona frontalmente la idea de que el proceso de crédito corresponde a la intermediación que ocurre cuando los bancos reciben depósitos con los que hacen préstamos.

Otro rasgo relevante es la inherente inestabilidad del crédito. Las promesas de pago se establecen hoy, pero se refieren a un futuro que puede resultar muy distinto al imaginado originalmente (hay incertidumbre). La cuestión es que no conocemos el futuro, pero estamos sujetos a actuar como si lo supiéramos.

Cuando las expectativas son favorables se crea una tendencia a acrecentar el riesgo, tanto de los acreedores como de los deudores. Con ello se provocan excesos que se vuelven cada vez más especulativos y pueden provocar una crisis.

El economista Hyun Son Shin, jefe de investigación del Banco Internacional de Pagos de Basilea cuestiona lo que denomina la “perspectiva de las islas” en el campo de las relaciones comerciales y financieras. En este caso el modelo postula que el producto interno bruto de cada economía nacional es una entidad aislada que incluye las relaciones con el exterior y en la que el tipo de cambio sirve como un instrumento clave para ajustar los desequilibrios en la balanza de pagos, es decir, en las relaciones económicas con el exterior.

Propone, en cambio, una “perspectiva de matriz” como representación de la economía global, a la manera de una intrincada red de puntos interconectados e interdependientes de economías nacionales que hacen transacciones unas con otras, lo que permite seguir mejor los movimientos de dinero y capitales.

La globalización de la producción implica una sustancial globalización financiera. Las crecientes corrientes de comercio entre países se revelan de modo más adecuado en las transacciones financieras registradas por los grandes bancos y que significan la creación de deudas y de los medios para liquidarlas. Una mayor apertura financiera se asocia con la apertura comercial, que se ha expandido notablemente en términos globales, sobre todo en las manufacturas.

Una de sus manifestaciones se advierte en la expansión de las cadenas de valor, con extensas y complejas redes de abastecimiento ubicadas en distintas localizaciones. Esto impacta en la gestión de los inventarios, así como en las condiciones de los sistemas de transporte. Cuando esas cadenas se trastocan se interrumpe el proceso productivo y la distribución, como se puso de manifiesto durante la pandemia y las consiguientes presiones provocadas en los niveles de la inflación.

En este conjunto de transacciones el dólar tiene una función muy relevante, igual que los grandes bancos con operaciones a escala global. De tal manera, puede desplazarse el criterio convencional con el que se analizan la balanza comercial y los flujos de dinero y capital y el significado de un déficit en las relaciones externas. Este asunto se advierte hoy en las decisiones que se están imponiendo en la gestión política y económica aplicada en Washington.

Los comentarios están cerrados, pero trackbacks Y pingbacks están abiertos.