Argentina: dos modelos a lo largo de su historia

Horacio Rovelli*

El 29 de octubre de 1929 descendieron bruscamente los precios de las acciones de las empresas que cotizaban en la bolsa de Wall Street, lo que afectó dramáticamente a Estados Unidos y a Europa, los bancos quebraron en forma masiva, hubo numerosos cierres de fábricas y comercios. Como consecuencia de la crisis se generó una brutal desocupación. Los países centrales frenaron las importaciones para incentivar su producción local, lo que hizo que los productos agropecuarios perdieran su valor rápidamente y que, en paralelo, el precio de las manufacturas que Argentina importaba subiera peligrosamente.

En medio de la crisis de 1930 los sectores más reaccionarios y conservadores del país quisieron asegurar sus ganancias y que se ajuste (reduzca) el consumo popular y el gasto público, para ello necesitaban derrocar a Hipólito Yrigoyen y se valieron del Ejército Argentino, que lo hizo el 6 de septiembre de 1930.

Asumió José Félix Uriburu como Presidente de facto y nombraron en lugares claves del gobierno a conspicuos representantes del poder económico que operaba en la Argentina: Vicepresidente: Enrique Santamarina, terrateniente, accionista de Astra, compañía petrolera del grupo Standard Oil -ESSO, empresa norteamericana; Ministro del Interior: Matías Sánchez Sorondo, abogado de la Standard Oil- ESSO; Ministro de Agricultura: Horacio Beccar Varela, abogado del frigorífico Anglo, asesor legal de la Cámara de Comercio Norteamericana, Presidente de Droguería Suizo Argentina, y de La Plata Cereal; Ministro de Relaciones Exteriores: Ernesto Bosch, presidente de la Compañía. Industrial y Comercial de Petróleo, subsidiaria de la Anglo Persian, y presidente de la Sociedad Rural; Ministro de Justicia e Instrucción Pública: Ernesto Padilla, Síndico de las azucareras Nougués Hnos. Ltda. y del Ingenio San Pablo; Secretario General de Gobierno: Carlos Ibarguren luego gobernador interventor en Córdoba e ideólogo junto a Leopoldo Lugones y Ernesto Palacios del ideario corporativista.

Como Uriburu era muy limitado intelectualmente, asumió el verdadero cerebro del golpe militar, Agustín P. Justo, que no se había puesto al frente del mismo por temor a una mayor respuesta popular, pero, encarcelado Don Hipólito y luego deportado a la Isla Martín García, ante la falta de respuesta de la población, desplazó a Uriburu en elecciones fraudulentas y cumplió seis años de mandato. Oportunamente, puso como candidato a sucederlo como Presidente a Roberto Marcelino Ortiz que era su Ministro de Hacienda y era radical del contubernio.

No bien asumió Agustín P. Justo, impulsó el Pacto Roca-Runciman para asegurar las ventas al exterior de carne y trigo. La beneficiada fue Gran Bretaña: Las empresas de ese origen remitían las utilidades en oro; le compraban sus productos más caros que de los EU y otros países; y le dieron el monopolio del transporte.

Internamente, el gobierno de los grandes ganaderos asociados a los frigoríficos extranjeros, operaba en perjuicio de los pequeños productores, exportaban con maniobras de doble contabilidad y evadían los controles cambiarios, como lo denunció y demostró el Senador Lisandro de la Torre.

La intervención del Estado en la economía se limitó, durante ese período de profunda crisis económica y social, a resguardar con fondos públicos los intereses privados de los grandes grupos económicos, desentendiéndose del hambre, la desocupación y la miseria que soportaba un alto porcentaje de las familias argentinas.

El modelo de sustitución de importaciones

Sin embargo, en 1933 asume como Ministro de Hacienda Federico Pinedo, quien advierte que es imposible mantener el sistema económico y comercial agro exportador y propone industrializar el país. Para ello fundó el BCRA, con el fin de regular la creación de dinero, y las Juntas Reguladoras de Carnes y de diferentes productos primarios (granos, algodón, leche, yerba mate, vino), para sostener los precios. Se aplica por primera vez el Impuesto a las Ganancias y, se elevan los aranceles para frenar las importaciones. Se crea SOMISA y capitales privados fundan SIAM.

Se desarrolla la industria alimenticia: panificación, envasados y conservas en general (harina, aceite, cerveza, vinos, azúcar, molinos harineros y envasadores y empacadores de frutas y conservas). La expansión de la industria textil fue favorecida porque nuestro país contaba con las materias primas agropecuarias necesarias como insumos: lana y algodón.

Hace un acuerdo con las empresas extranjeras para que se radiquen en el país, sube los aranceles de los productos que ellos elaboran y otorga desgravaciones impositivas, entre ellas, el Impuesto a las Ganancias. Eso hace que se instalen empresas extranjeras en el país, por los nuevos mercados y por los aranceles: Bunge y Born (Grafa, Alba, Molinos Río de la Plata); Nestlé (Suiza); Suchard (Suiza); Ginebra Bols (Holanda); en el rubro textil, Anderson Clayton (EU, 1936), Sudamtex (EU, 1934) y Ducilo (EU, 1937); en metales y maquinarias, Olivetti (1932, Italia), Hierromat (1933, Francia) y CAMEA (1934, Francia); en maquinarias y artefactos eléctricos, Phillips (1935, Holanda), Osram (1934, Alemania), Philco (EU, 1931) y Unión Carbide-Eveready (EU, 1937); en productos químicos, Duperial (1935, Gran Bretaña) y Electrocolor (1936, Gran Bretaña) ; en productos derivados del caucho, Good Year (EU, 1930) y Firestone (EU, 1931); y en productos farmacéuticos y de tocador, Johnson y Johnson (EU, 1931) y Pond’s (EU).

El Plan Pinedo fue, de esa manera, el primero que logró sustituir parcialmente importaciones por producción local, generando el incipiente comienzo del Modelo ISI (Industrias Sustituidoras de Importaciones), creciendo hacia adentro, donde es importante, fortaleciendo el mercado interno. Sin embargo, el “talón de Aquiles” y límite para la consolidación y desarrollo del modelo, es la dependencia de divisas del sector agro –ganadero, quienes terminan exigiendo su renuncia e imponen como Secretario de Hacienda a Roberto M Ortiz, quien, en 1938, en elecciones fraudulentas asume la Presidencia de la República, y un año más tarde, al quedar ciego, es reemplazado por su vicepresidente, Ramón S. Castillo, cuando gran parte del mundo entra en la segunda guerra mundial (1939-45).

Los EU, tras Pearl Harbor, entra de lleno en la 2da. guerra mundial y presiona sobre los gobiernos de la región para que participen en la misma. El gobierno conservador de Castillo duda, pero propone como sucesor presidencial en las elecciones que debían realizarse en el año 1943 a Robustiano Patrón Costa, dueño del Ingenio San Martín de Tabacal en Salta, vinculado a la Standard Oil y asiduo visitante de la embajada.

Dada esa situación, en junio de 1943 un grupo de militares nacionalistas denominados GOU (Grupo de Oficiales Unidos) entre los que estaba el Coronel Perón, ejecutan un golpe militar desplazando a Castillo y nombran, primero a Rawson y después a Ramírez, quien, como Presidente provisional designa Secretario de Trabajo y Previsión al Coronel Juan D. Perón y vicepresidente de la República al Gral. Edelmiro Farrel, los hombres fuertes del GOU.

El GOU era una organización secreta militar nacionalista que no quería subordinarse a EU. La proclama del golpe de Estado la escribe Juan D. Perón y denuncia “…el fraude, peculado y corrupción del gobierno de Castillo, el movimiento es esencialmente constitucional y lucha para mantener una real y total soberanía de la Nación”.

Como Secretario de Trabajo y Previsión logró armar una corriente de sindicalistas afines que, sumada a los trabajadores del interior con poca o nula experiencia en el tema, logra ampliar la agremiación de los trabajadores y ser mayoría en la CGT. “Cuando me hice cargo de la Secretaría de Trabajo y Previsión, un abogado me preguntó: – ¿Cuál cree Ud., Coronel, que es la ley más necesaria? Y yo le contesté: – Una que haga cumplir la mitad de las leyes que existen.” J.D. Perón

El objetivo del gobierno de Perón fue sustituir las importaciones a como dé lugar y tratar de llegar a exportar bienes industriales. Para eso contaba con que la Argentina salió acreedora de Inglaterra y Francia tras la segunda guerra mundial, a quienes vendió alimentos durante la misma, y con que los países vencidos tenían un nivel tecnológico similar a los vencedores, entonces trajo técnicos, científicos y capitales de Alemania e Italia, principalmente.

Debía transferir esas acreencias de los terratenientes y grandes acopiadores a favor de los trabajadores y de la industria, y lo hizo duplicando la emisión monetaria, esto es, los exportadores ahorraban en pesos fuertes y había reservas en oro que los respaldaban, Miguel Miranda que era el Presidente del BCRA, aumentó fuertemente la cantidad de dinero creado por la autoridad monetaria, así logró, prácticamente con las mismas reservas, disponer del doble de Base Monetaria, esa parte creada de dinero se la dio en créditos blandos (a bajas tasas de interés) a los industriales y a los trabajadores.

Cuando Roque Vasalli vino de Italia y se entrevistó con Perón, éste le preguntó qué hacía en Italia antes de hacer tanques para Mussolini, “cosechadoras”, dijo. Perón le propone hacerlas en Argentina y entonces el Estado construye un tinglado en Firmat (Pcia. de Santa Fe), a través del Banco Industrial otorgó préstamos accesibles y a largo plazo, pagó sueldos con plata del Estado durante 10 meses a sus trabajadores, y hoy todavía Vasalli Fabril SA existe y produce excelentes cosechadoras. ¿De dónde sacó la plata Perón?: De las reservas internacionales que multiplicó en pesos por dos, con lo que sus antiguos poseedores se quedaron con la mitad y la otra mitad restante los trabajadores y los industriales (obviamente después de eso nuestros sectores dominantes no ahorraron más en nuestra moneda).

Con recursos generados por los exportadores el peronismo impulsa la industrialización del país y, gracias al fin de la guerra, logra avanzar tecnológicamente y ponerse a la par de los países desarrollados, incorporando a ingenieros, técnicos, científicos y empresarios de los países derrotados que tenían un alto nivel de conocimiento y experiencia.

El modelo crece en base a la demanda interna y más crece cuando más trabajadores tiene, por ende la mejora en la remuneración y el aumento del empleo son los dos factores dinamizadores del crecimiento en base al mercado interno.

La economía argentina actual

El Modelo ISI (industrias Sustituidoras de Importaciones) sobrevivió hasta 1976, en que la dictadura militar nos desindustrializó imponiendo un modelo extractivista agropecuario exportador y, para consolidarlo, contrajo una infernal deuda externa. La deuda externa y la extranjerización y concentración económica en nuestro país imponen una matriz extractivista, agropecuaria-exportadora, razón por la cual no se desarrollan industrias que sustituyan importaciones, no genera trabajo y no se integra a la sociedad. Al contrario, se subordina toda la economía a satisfacer la demanda del exterior y el sector externo refleja claramente esa situación.

En consecuencia, Argentina aparece con problemas estructurales propios de una economía sesgada a las exportaciones primarias, con cada vez menos actores con capacidad de insertarse en un mundo con exigencias crecientes por efecto del entorno en el que se desenvuelve, por ende, la macroeconomía y la matriz comercial están en función de priorizar la venta de materias primas y alimentos.

Esto implica un brutal ajuste de la economía nacional, y por ende, debe exportarse lo que sea, sin miramiento y sin importar cómo afecta al consumo interno. Ejemplos claros: las exportaciones del 70% o más de toneladas de granos de maíz y su impacto sobre los precios de la carne aviar y porcina y hasta en la bovina en el mercado local. Ejemplo: Las exportaciones de res entera, por los que el gobierno de Milei anula una de las pocas medidas positivas tomadas en el gobierno de Alberto Fernández de preservar para el mercado interno los cortes populares.

La principal pregunta es por qué debemos exportar a como dé lugar y reducir el consumo interno para aumentar los saldos exportables de alimentos, energía y materias primas (que es, básicamente, lo que vendemos) y no se investiga cómo y quiénes generaron esa deuda.

Es inaudito el nivel de endeudamiento cuando la Argentina ha tenido un comercio exterior es este siglo XXI, sumando desde el año 2000 inclusive hasta diciembre 2023, se acumula un superávit comercial de 267.192 millones de dólares, máxime teniendo en cuenta que en 2005 y 2010 se realizó una exitosa conversión de títulos de deuda, disminuyéndola sensiblemente y reescalonando su pago y, sin embargo, con el gobierno de Macri, la deuda se acrecentó en más de 100.000 millones de dólares, con lo que no se hicieron obras de infraestructura y sí, se fugaron, según estudios del BCRA, 86.200 millones de dólares. Es más, los cien primeros fugadores lo hicieron por 24.679 millones de dólares en cuatro años y a ninguno de ellos se los investiga para saber cómo hicieron para comprar esa cantidad de divisas en cuatro años, cuando no declararon ganancias en sus empresas por la magnitud que fugaron.

Nos endeudan como mecanismo de dominación y dependencia

Pero desde el 10 de diciembre de 2015 nos endeudaron tanto el gobierno de Macri como el gobierno de los Fernández y Massa. La administración de Cambiemos que asumió el gobierno nacional en diciembre de 2015 incrementó sideral y terminantemente la deuda externa. Las necesidades financieras del Tesoro Nacional dejaron de atenderse principalmente con fuentes domésticas y en pesos, y comenzaron a cubrirse a través de un proceso acelerado de endeudamiento externo.

La deuda externa Argentina en diciembre de 2015 era equivalente a 222.703 millones de dólares, el 60% de la misma era intra sector público (en poder del Fondo de Garantía de Sustentabilidad de la ANSES, de los bancos oficiales, de distintos fondos fiduciarios argentinos, etc.), 9% con organismos internacionales (unos 20.043 millones de dólares, no teníamos deuda con el FMI al que se le había pagado todas las acreencias en enero de 2006) y, 31% con el sector privado (unos 69.038 millones de dólares) Por lo tanto, la deuda externa en poder de organismos internacionales y bonistas privados era de 89.081 millones de dólares.

En diciembre de 2019 pasó a ser de 320.630 millones de dólares, el 40% de la misma intra sector público, 22,7% organismos internacionales (mayormente el FMI por equivalente a 44.599 millones de dólares) y 37,3% sector privado. La deuda se incrementó en 97.927 millones de dólares durante la gestión de Cambiemos y desmejoró sensiblemente su distribución (acrecentándose la deuda externa) y la perentoriedad de los plazos.

El gobierno presidido por Alberto Fernández, a su vez:

- a) No investigó la deuda dejada por la administración de Cambiemos.

- b) Con reservas internacionales del BCRA le vendió, en la gestión de los Fernández y Massa, 28.472 millones de dólares al precio oficial a las empresas privadas, para que paguen sus supuestas deudas (Balance Cambiario al 30/09/2023).

- c) El déficit fiscal heredado y agravado por la asistencia a la población por la pandemia de Covid-19 (en este caso justificadamente), fue financiado con la colocación de títulos de deuda en pesos, en el mercado interno, pero ajustables por inflación o por dólar oficial o por las dos cosas (Bonos dual) por un monto total de $ 57,5 billones (es en pesos pero equivalente a unos 71.000 millones de dólares al tipo de cambio oficial) cuando se había heredado deudas en pesos por un monto mucho menor.

- d) Más la deuda con los Importadores a quienes se les permitió comprar del exterior (mayoritariamente de sus casas matrices, como es el caso de las empresas de energía y las automotrices, más las armadurías de productos electrónicos de Tierra de Fuego) y que el mismo gobierno del Frente de Todos mediante las comunicaciones A 7874 y 7877 del BCRA le consintió a esos importadores suscribir letras (Lediv) en pesos a tipo de cambio oficial con cobertura dólar linked (se ajusta de acuerdo al precio del dólar oficial y se devaluó nuestra moneda en más de un 100%). El gobierno de Milei extiende el beneficio en un título denominado BOPREAL (Bonos para la Reconstrucción de una Argentina Libre) por la Comunicación “A” 7918 del BCRA, que tiene vencimiento el 31 de octubre de 2027, con el agravante que recién se está armando el registro de quienes son los beneficiados, pero el mismo gobierno estima que por este procedimiento, la deuda externa se acrecienta en unos 36.000 millones de dólares.

El acuerdo con el FMI

No bien inicia su gestión el gobierno de Cambiemos solicita créditos para endeudar al país en forma desaforada. La suba de la tasa de interés de largo plazo de la Reserva Federal de los EU en abril de 2018 genera en la Argentina la fuga de capitales con su consiguiente corrida cambiaria del 100%, que obliga a la administración a endeudarse con el FMI en un crédito stand by por 50.000 millones de dólares, acordado por el Directorio de ese organismo el 20 de junio de 2018.

De dicho crédito se efectivizaron 44.599 millones de dólares porque la Directora General de esa época, Christine Lagarde, ante la venta irresponsable por el BCRA presidido por Luis Caputo de los dólares de ese préstamo, le solicitó a Mauricio Macri su remoción como presidente del BCRA y suspendió la parte restante del mismo.

El gobierno de Alberto Fernández en lugar de investigar la deuda, aceptó la totalidad de la misma y, por un lado, negoció con los tenedores privados de la misma, tanto aquellos que tienen jurisdicción extranjera como los de jurisdicción local, prácticamente por 105.000 millones de dólares, que se canjearon por títulos que devengan interés y comienzan a amortizar capital en el segundo semestre de 2024 y vencimientos en escala desde este año hasta el año 2041. Y por otra parte, con el FMI se cambió un crédito Stand By a tres años por un Plan de Facilidades Extendidas en que cada vencimiento de capital se refinancia a 10 años, de esa manera y de cumplir con todos los pagos, la deuda con el FMI se cancelaría en septiembre de 2034.

El Plan de Facilidades Extendidas tiene metas trimestrales y cada trimestre debe ser revisado por los técnicos del FMI, quienes determinarán si se cumplió o no con las metas propuestas.

Las metas anuales del Memorándum de Entendimiento con el FMI fueron de un déficit fiscal sobre el PIB de 2,5% para el año 2022, de 1,9% para el año 2023, de 0,5% para el año 2024 y de 0% para el año 2025. Acompañada de una fuerte reducción del financiamiento por parte del BCRA que fue del 3,7% del PIB en el año 2021, del 2% para el año 2022 y del 1% para el año 2023.

Según le Resultado Fiscal base caja del año 2023, el déficit primario fue del 2,9% del PIB y el total del 6,1% del PIB

RESULTADO FISCAL 2023

| Base Caja | ||

| Concepto | En pesos | En % del PIB |

| Total de Ingresos | 32,3 | 15,53% |

| Total de Gasto Primario | 37,5 | 18,43% |

| Déficit Primario | -5,2 | 2,90% |

| Intereses netos de la deuda | 6,2 | 3,20% |

| Gasto Total | 43,7 | 21,63% |

| Déficit Total | -11,4 | 6,10% |

| Nota: En billones de pesos corrientes | ||

| Fuente: Secretaría de Hacienda de la Nación | ||

| Déficit Total | -11,4 | 6,10% |

| Déficit Primario | -5,2 | 2,90% |

| Intereses netos de la deuda | 6,2 | 3,20% |

| Nota: En billones de pesos corrientes | ||

| Fuente: Secretaría de Hacienda de la Nación | ||

Ante ese claro incumplimiento, los funcionarios del actual gobierno encabezados por Luis Caputo y Nicolás Posse, acordaron con el equipo de FMI dirigido por el Director Adjunto del Departamento del Hemisferio Occidental de ese organismo, Luis Cubeddu, una revisión del acuerdo y las metas fueron más drásticas, por un lado el gobierno propuso un superávit primario de 2% del PIB para este año 2024 y, paralelamente, acrecentar las reservas internacionales netas en 10.000 millones de dólares para finales de 2024, incluidos 2.700 millones de dólares acumulados durante las últimas semanas de 2023 (Cuando el Tesoro de la Nación colocó una Letra intransferible en dólares por 10 años por 3.200 millones de dólares).

La inconsistencia y la contradicción en el cumplimiento de ambas metas son tajantes. Por un lado el gobierno devalúa nuestra moneda para favorecer las exportaciones y encarecer las importaciones, pero al devaluar también liberó los precios (demostrando el profundo desconocimiento de las leyes económicas en general y en particular, en su aplicación en nuestro país), por ende la escala inflacionaria del 25,5% en el mes de diciembre, una tasa similar en el mes de enero y otra igual en febrero 2024, hace que la devaluación no recompone en términos reales el poder adquisitivo de las divisas en la Argentina y, deben volver a devaluar y así sucesivamente.

La prueba está que “el campo” como le gusta llamarse a los productores agropecuarios, están liquidando en el verano 2024, lo estricto y necesario para cubrir los costos fijos y otros gastos, pero no hay operaciones importantes a futuro de venta de soja y de maíz.

Al devaluar a la vez, al Estado nacional y a las provincias endeudas en dólares, como recaudan en pesos, le es cada vez más caro comprar esas divisas. Por ende la inflación le “licua” el gasto en pesos (salarios, jubilaciones y pensiones, etc.) a lo que se suma la suspensión de parte de la obra pública, por lo que si la población soporta estoicamente es probable cumplir la meta fiscal, pero no la cambiaria, máxime que el gobierno nacional en 2024, el Tesoro deberá afrontar vencimientos en moneda extranjera por 16.698 millones de dólares

- Fondo Monetario Internacional: 7.258 millones de dólares: (Intereses: U$s 2.798 millones y Capital: U$s 4.460 millones)

- Títulos públicos: 4.440 millones de dólares (cerca de la mitad está en manos del sector público)

- Club de París y otros organismos internacionales de créditos: 5.000 millones de dólares

Podrá renegociar una parte de la deuda externa, pero no puede de los ingresos del erario público comprar la cantidad de dólares para pagar las obligaciones externas y a la vez acrecentar las reservas netas en 10.000 millones de dólares. Salvo que vendan las acciones de empresas públicas y el Tesoro de la Nación se apropie del Fondo de Garantía de Sustentabilidad de la ANSES como se propone en el Mensaje 7/23 del PE conocido como Ley ómnibus.

El personal técnico del FMI y las autoridades argentinas llegaron a un acuerdo sobre la séptima revisión del Memorándum, pero debe ser aprobado por el “Board” del FMI. El paro general del miércoles 24 de enero de 2024 de las distintas centrales de los trabajadores y precarizados, con más de un millón y medio de personas movilizadas en todo el país manifestándose en contra del gobierno, ha sido condenatorio de la gestión que, como la deuda contraída por Cambiemos y por el Frente de Todos, es una estafa al pueblo argentino.

En el caso del gobierno de Milei la estafa fue para los que lo votaron en la creencia de que el ajuste lo pagaba la “casta política” y, todas las medidas del gobierno de Javier Milei, como el DNU 70/23 y el proyecto de Ley ómnibus (Ley de Bases y Puntos de Partida para la Libertad de los Argentinos), perjudican a los trabajadores, a los jubilados y pensionados, a los inquilinos, a los consumidores, al patrimonio nacional y a nuestra soberanía, pero benefician al gran capital, tanto local como, y sobre todo, al extranjero.

En efecto, en el Dictamen de la Mayoría (OD001/24) y proyecto de “Ley de Bases y Puntos de Partida para la Libertad de los Argentinos”, Capítulo II, art. 447, del se crea el Régimen de Incentivo para Grandes Inversiones (RIGI) de aplicación en todo el territorio de la Repú blica Argentina, de acuerdo al Anexo II que indica una amplia gama de exenciones impositivas igual a la promoción fiscal que rige para las ensambladoras de Tierra del Fuego o la industria del conocimiento.

Se trata de proyectos de inversión de 200 millones de dólares o más, ya sea para un desarrollo nuevo o para la ampliación de uno existente, en sectores dinámicos de la economía, como hidrocarburos, minería, agroindustria, infraestructura, forestal, tecnología, que no lo necesitan porque nuestro país tiene en ellos ventajas comparativas y naturales con respeto al resto del planeta. Sin embargo, se pretende asegurarles a estos sectores estabilidad fiscal por 30 años y, a partir del tercer año, se les garantiza la libre disponibilidad de divisas y cero derechos de exportación.

Incluso les disminuye la alícuota del Impuesto a las Ganancias del 35 al 25% y lo que es peor, como la autoridad de aplicación es el gobierno nacional, este puede determinar sobre los impuestos provinciales y definir el marco regulatorio para el desarrollo de la inversión, en una delegación de facultades de manera explícita por parte de las provincias hacia la Administración nacional, que puede disponer la condonación de todos los impuestos nacionales y los provinciales. De aprobarse la implementación del RIGI, el Poder Ejecutivo puede decidir sobre la concesión de un pozo petrolero en Santa Cruz, así como determinar las condiciones para un desarrollo minero en Catamarca.

Para ello el gobierno de Milei solicita una suma de facultades y delegación de funciones legislativas que, de aprobarse, significaría violar el artículo 29 de nuestra Constitución nacional. Además, al permitir el ingreso de tropas extranjeras y otras extravagancias, incurre en el incumplimiento del Acta de Independencia que afirma que somos libres del rey de España y de toda otra dominación extranjera, quien así no lo hiciere será considerado y penado por infame traidor a la patria.

En síntesis

Mientras en la cúpula económica se dirime en una feroz interna entre:

- El capital extranjero, liderado por los grandes fondos financieros (BlackRock, Vanguard, y otros) que tienen como aglutinante a la Cámara de Comercio Argentino-Norteamericana (Amcham) y a los cuales tributa el equipo económico encabezado por Luis Caputo como Ministro de Economía y Santiago Bausili como Presidente del BCRA, y, por otra parte, los grupos económicos locales (que a su vez están divididos entre extractivistas y productores y comercializadores de alimentos).

- La Asociación Empresaria Argentina (AEA) presidida por un hombre ligado a la embajada de los EU y, como tal, principal convocante para conmemorar los 4 de julio, Jaime Campos. Pero los principales directivos y Vicepresidentes de AEA son Luis Pagani (Arcor), Paolo Rocca (Techint), Héctor Magnetto (Clarín), Cristiano Ratazzi (FIAT), Alfredo Coto (supermercado Coto), y Sebastián Bagó (Laboratorios Bagó). Incluye la Cámara de Exploración y Producción de Hidrocarburos (CEPH) que nuclea a las principales petroleras del país. Su actual Presidente es Carlos Ormachea, chairman de Tecpetrol SA (que es la Petrolera del grupo Techint), Vicepresidencia primera Horacio Marín, actual presidente de YPF SA (era hasta el 9 de diciembre de 2023, CEO de Tecpetrol SA) y PAE (Marcos Bulgheroni) y la vicepresidencia segunda. Vista (Miguel Galuccio) Secretaría general, Presecretario: Total Austral y, Tesorero Pampa Energía.

- El Consejo Agrario Argentino (CAA) que se conformó en julio de 2020 con más de 40 cámaras y entidades como CONINAGRO (Confederación Intercooperativa Agropecuaria), Confederaciones Rurales Argentinas (CRA) y Federación Agraria Argentina (FAA) y tiene asociados y sectores diversos, abarca prácticamente a todos los integrantes de las cadenas de valor agropecuarias: Los productores de carne avícola, vacuna y porcina; las industrias y cámaras ligadas a la producción de soja, maíz, trigo, arroz, maní, algodón, madera y pesca, entre otros; y las empresas exportadoras nucleadas en el Centro de Exportadores de Cereales (CEC, donde participan Aceitera General Deheza, COFCO, Cargill, Glencore, Bunge, Louis Dreyfus, etc.). A ello, se suman las Bolsas de Cereales y acopiadores de todo el país, uniendo productores, acopiadores, comercializadores, industriales, biocombustibles y exportadores.

Tienen sus profundas diferencias para ver por donde se orienta la economía exportadora y quienes se quedan con los principales negocios, pero los tres sectores coinciden en que la deuda no se debe investigar y que la debe pagar el pueblo argentino como lo sostuvo el Presidente Nicolás Avellaneda: “…millones de argentinos que economizarán hasta sobre su hambre y su sed, para responder en una situación suprema a los compromisos de nuestra fe pública en los mercados extranjeros”.

Por lo tanto, debe darse cuanto antes por terminada la estafa de la deuda y del gobierno de Milei, para ello es imprescindible una nueva administración del Estado para:

- Impulsar la investigación sobre los grandes compradores de divisas, auditar sus cuentas (y mientras tanto, suspender todo pago al FMI y al Club de París);

- Aumentar los derechos de exportación (retenciones) y poner “cupos de exportación” priorizando el mercado interno; y

- Dejar de devaluar nuestra moneda. Con el mayor ingreso por las retenciones y el menor pago de los intereses de la deuda, el Estado debe impulsar la construcción de vivienda y de obras públicas que no requieren importaciones de ningún tipo y aumentar los salarios, jubilaciones y pensiones, y la Argentina volverá a crecer en forma sostenida y consistente.

Desgraciadamente el engaño a la población y tomar consciencia de la situación sabemos que no va a ser fácil, el derrocamiento de De la Rúa y el fin del plan de convertibilidad fue pagado generosamente con la sangre de nuestro pueblo.

* Licenciado en Economía, profesor de Política Económica y de Instituciones Monetarias e Integración Financiera Regional en la Facultad de Ciencias Económicas (UBA). Fue Director Nacional de Programación Macroeconómica. Analista senior asociado al Centro Latinoamericano de Análisis Estratégico (CLAE, www.estrategia.la).

¿A quién ajusta Noboa? Metamorfosis de una ley regresiva en Ecuador

Jonathan Báez Valencia

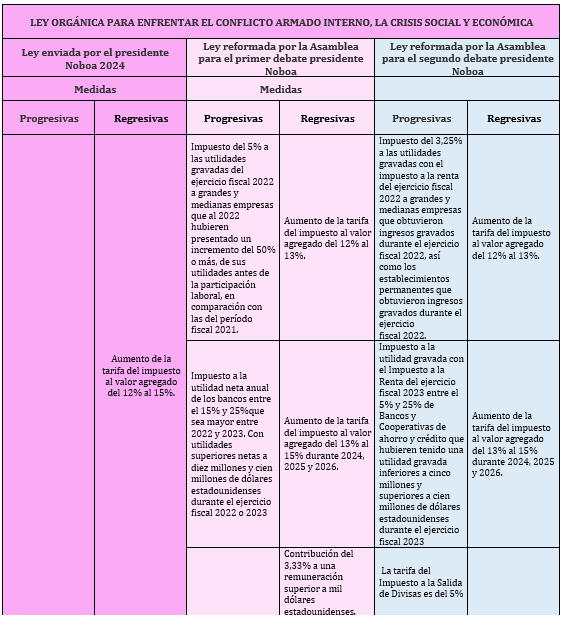

Las discusiones alrededor de la “Ley Orgánica para enfrentar el Conflicto Armado Interno, la Crisis Social y Económica” puede resumirse en una pregunta ¿A quién ajusta el presidente Noboa con esta Ley? En efecto, la anatomía del tratamiento y cambios que le han dado en la Asamblea Nacional permite visualizar este proceso. Por lo que se observan, las transformaciones de una ley totalmente regresiva, que destruye a la clase media y más vulnerable, hacia una ley progresiva y adecuada que grava a los que más recursos tienen.

En la Tabla 1 se observan los cambios de la mencionada Ley. En un principio el presidente Noboa quería ajustar a las clases medias y vulnerables solo con el aumento del IVA, un impuesto regresivo. De esa manera, este impuesto pasa a un 15% en los siguientes tres años y al 13% a partir de 2026. Aquí se observa el objetivo del presidente: beneficiar a la población más rica del país, sin afectar el grupo de “intocables” al que pertenece el presidente, (que ganan en promedio más de 400 mil dólares al mes)[1] y perjudicar al 99% de la población ecuatoriana.

En el siguiente informe se agregaron elementos interesantes como el impuesto a las utilidades de la banca y de las grandes y medianas empresas, pero la situación del IVA se mantuvo. Sin embargo, se quiso recurrir al bolsillo de las personas que ganan más de mil dólares con sus remuneraciones. Una situación que muestra el deseo de seguir afectando a la clase media del país y deja “intocables” a aquellos que tienen ingresos que representan 900 veces un salario básico unificado, en una triangulación tributaria por la cual esconden sus ingresos ¿Funcionarios públicos y privados tienen paraísos fiscales para ocultar sus ingresos? No. Sostener un paraíso fiscal cuesta más de mil dólares al mes[2], todo el sueldo que querían gravar.

Es en el último informe que la progresividad gana la partida. En efecto, quien más tiene más paga. De esa forma, bancos, grandes y medianas empresas van a contribuir. Y lo más importante, se retorna al impuesto del 5% por la Salida de Divisas. Otro impuesto que solo pagan los que sacan recursos del país y evita la fuga de capitales. Así mismo, se restringe la contribución de los salarios de las personas. No obstante, se mantiene el aumento al IVA, lo que puede eliminarse si se genera un impuesto a las grandes fortunas del país, a la riqueza, a las propiedades en paraísos fiscales, lo que no ajustaría a las personas de clases medias y vulnerables y permitiría movilizar la economía. Este el último punto que los y las Asambleistas deben disputar, así como el aporte de las Cooperativas, para observar si están del lado del 99% de la ciudadanía o de la población más rica del país.

Desde luego, el presidente puede ejecutar varias acciones, así como los asambleístas del oficialismo, con vetos o votaciones parciales. Y eso va a terminar de responder ¿A quién ajusta el presidente Noboa? A los ricos y ricas de su clase o al 99% de la población ecuatoriana. El día de hoy en el debate de la Asamblea se observará el avance de este proceso.

Nota

[1] Los megarricos en Ecuador ganan más de 414 mil dólares al mes – UNIDAD DE ANÁLISIS Y ESTUDIOS DE COYUNTURA (wordpress.com)

La minería no formal y las economías criminales en el Perú

¿Cuál es la situación de la minería ilegal e informal en el Perú? ¿Cuánto dinero mueve esta actividad y cuáles son sus vínculos con la criminalidad organizada?

Durante una reunión de coyuntura organizada por Desco a finales de enero, Dante Vera, experto en conflictividad social, economías ilegales y seguridad hizo un análisis sobre la realidad que aqueja no solo a Perú, sino a otros países cercanos.

Una primera mirada a las cifras del ministerio de Energía y Minas (Minem), revela que existen 200 mil personas que dependen de forma directa de la pequeña minería y la minería artesanal en proceso de formalización o ya formalizadas. En dichas cifras, relata Vera, se incluye -sin decirlo- a la minería ilegal.

Entre lo artesanal, formal (e ilegal) existen 300 mil personas que dependen indirectamente de este sector, y para el año 2019 el 10,8% del total de puestos de trabajo son generados aquí, y según el Minem el 47% de la producción aurífera nacional con valor de 3.900 millones de dólares, fue lo que produjo este sector.

El fracaso de la formalización y el dominio de la impunidad

Ahora bien, cabe señalar que, en este escenario, el proceso de formalización minera ha fracasado y propicia la impunidad.

El Registro Integral de Formalización Minera (Reinfo) muestra que existe un total de 87.771 mineros inscritos a diciembre del 2022. Pero de ellos “el 71,4% están en condiciones de suspendidos. Es decir, que hace más de un año no han movido ninguno de los requisitos que necesitan para formalizarse”.

Vera analiza que estamos hablando de casi 62.684 mineros que actúan en un limbo cercano a la ilegalidad, mientras que solo 28.600 trabajan con su registro formal vigente.

La legislación, qué duda cabe, ha jugado un papel trascendente para llegar a esta realidad. Así desde la promulgación de la ley 27651 del 2002, Ley de Formalización y Promoción de la Pequeña Minería y la Minería Artesanal solo se ha logrado formalizar a 11.101 mineros, en 22 años.

En este contexto, el 92% de los que están en proceso de formalización no son titulares de concesiones. El 64% de los mineros no formales están en concesiones de terceros. El 24% de mineros no formales ocupan o amenazan concesiones de la gran y mediana minería. Así, concluye Vera, el problema de las concesiones es un problema serio, pero cabe advertir que más que un problema entre pequeños mineros con grandes empresas, es un problema entre pequeños mineros y mineros artesanales con pequeños concesionarios o titulares de concesión en el país.

Sobre el por qué la impunidad se promueve desde la legislación, para ello basta ver que los mineros inscritos en el Reinfo, así estén suspendidos, gozan del principio de oportunidad y exención de responsabilidad, establecido en el Código Penal para determinados delitos.

“El juez con criterio propio determina aplicar este principio. Pero en la ley de formalización se incluye este beneficio para los mineros que tengan un delito por minería ilegal o contra el medio ambiente. Lo que dicen los abogados especializados es que no corresponde porque el atentado o el delito contra el medio ambiente no es un delito de pequeña dimensión, es un delito muy grave y, por lo tanto, no se puede aplicar esto. Pero lo más importante es que los mineros en proceso de formalización usan este beneficio para decir ´yo estoy inscrito en el Reinfo y, por lo tanto, ni la policía ni la fiscalía me puede encausar porque estoy exento de responsabilidad penal´. Eso es lo que se tiene que corregir y lo que está tratando de hacer ahora con el decreto legislativo 1607”, puntualiza Vera.

¿Qué hacer frente a la informalidad e ilegalidad en la minería?

El análisis realizado por Vera, señala que el problema principal está en los contratos de cesión o explotación entre concesionarios y mineros.

Esto se explica así: para que un minero en proceso de formalización o informal, pueda explotar un recurso, debe ser titular de la concesión donde explota el recurso.

Sin embargo, el 92% en general y el 64% específicamente explota recursos en concesiones que no están a su nombre, sino que están a cargo de terceros y esto según la ley, es correcto. Para ello se debe tener autorización del propietario o posesionario del terreno superficial para explotar el recurso y se debe tener un contrato de explotación por escrito y dirigido al ministerio con el titular de la propiedad.

Entonces, el problema radica en que ese contrato es difícil de conseguir y los concesionarios no están dispuestos a firmarlos porque la ley no los obliga y prefieren tener acuerdos informales, abusivos y en condiciones precarias y sin una sola autoridad que supervise esto (está el ministerio, las direcciones regionales, entre otros) se hace más complicado promover el proceso de formalización.

Por ello, cuando se amplía la norma para la formalización se convierte un proceso temporal en algo casi permanente que además deja en jaque a los organismos del Estado.

Litio de Bolivia a la espera tras convocatoria internacional

La empresa estatal Yacimientos de Litio Boliviano (YLB) avanza hoy en el propósito de fomentar nuevos proyectos de recursos evaporíticos en siete salares tras presentar la segunda convocatoria internacional.

Esa nueva invitación hecha pública en presencia del presidente, Luis Arce, busca implementar planes de desarrollo en los salares de Coipasa, Uyuni, Pastos Grandes, Capina, Cañapa, Chiguana y Empexa, en los departamentos de Oruro y Potosí.

“Todo este procedimiento se está estableciendo en un tiempo de entre cinco a seis meses, bastante para los requisitos que se tienen que evaluar”, aseguró en entrevista al canal estatal Bolivia Tv la presidenta ejecutiva de YLB, Karla Calderón.

Subrayó que, tras publicarse la convocatoria, ahora la finalidad es que esta llegue a la mayor cantidad posible de empresas internacionales interesadas.

Describió que, para ello, el documento está en las redes sociales, la página web de YLB y también se enviará a las embajadas.

Según la corporación estatal, la selección se realizará en fases: en la primera, las empresas postulantes deberán presentar una carta de expresión de interés y acreditar su capacidad técnica.

De esa forma, avalarán su experiencia en proyectos piloto o de escalamiento industrial en el aprovechamiento de recursos evaporíticos.

Más tarde, los aspirantes habilitados presentarán sus propuestas, para lo cual podrán realizar inspecciones a los salares objeto de la convocatoria y tener acceso a la información disponible en YLB, y además deberán acreditar su capacidad financiera para ejecutar los proyectos propuestos.

Una Comisión de Evaluación de YLB valorará las proposiciones presentadas por las empresas habilitadas y emitirá informes sobre la pertinencia de la firma de convenios con YLB, para el desarrollo de los proyectos piloto con la finalidad de demostrar la viabilidad tecnológica y financiera en condiciones reales.

Acotó Calderón que, en la fase de toma de muestras, por ejemplo, se requerirá “de un tiempo bastante considerable” ya que se trata de un tema técnico.

Sin embargo, todas estas consideraciones están claramente establecidas dentro de la convocatoria y el cronograma, explicó.

“Estamos hablando de diferentes fases en las cuales se va a seguir una serie de filtros para establecer, al finalizar toda esta etapa, la suscripción de un convenio para la implementación de plantas piloto en lo que concierne a estos proyectos y la aplicación de la tecnología en recursos evaporíticos”, Sostuvo.

Con 23 millones de toneladas de reservas de litio en los salares de Uyuni, Coipasa y Pastos Grandes, Bolivia encara la industrialización de este recurso natural estratégico, bajo un modelo que el Gobierno nacional insiste en que debe ser soberano.

Inversión mexicana en España se dispara a US$ 30 mil millones anuales

Armando G. Tejeda

Las grandes fortunas mexicanas, así como las corporaciones con el sello de nuestro país, han aumentado sensiblemente su presencia en España, hasta el punto de que en los círculos financieros ya definen a Madrid como la nueva Miami o al céntrico y lujoso barrio madrileño de Salamanca lo llaman Little Polanco. El flujo de capital mexicano es abrumador, hasta el punto de concentrar más de 60 por ciento del total de la inversión procedente de América Latina y superar 30 mil millones de euros en 2022, que es el ejercicio más reciente del que hay datos oficiales del Ministerio de Economía español. Y la cifra va en aumento.

México lidera, con mucha diferencia, la inversión latinoamericana en España –atrás quedan Argentina, Venezuela, Colombia y Brasil–, de hecho, está entre los cinco países con más intereses empresariales junto con otras potencias como Francia, Alemania, Estados Unidos y Reino Unido.

Un informe reciente elaborado por el Consejo Empresarial Alianza por Iberoamérica (Ceapi) registró precisamente el aumento de las grandes corporaciones latinoamericanas en España, que definen como multilatinas y en el que se advierte que la mayoría de éstas, es decir, 88 por ciento, tienen filiales en su zona de influencia (América del Sur y México). Explica que la dinámica de las inversiones parece indicar que hay una tendencia a expandirse progresivamente hacia otras regiones, como Europa y más concretamente hacia España. Se especifica que, actualmente, las multilatinas cuentan con una presencia creciente en la economía internacional y se encuentran directa o indirectamente en 114 países desarrollados y emergentes. En 2022, lograron niveles históricos de inversión, un total de 74 mil 677 millones de dólares, lo que representa un incremento de 80 por ciento respecto del año anterior. Este crecimiento se debió principalmente a las de origen mexicano y brasileño.

Según datos del Ministerio de Economía, España contaba en el periodo 2011-2020 con una base de inversión de origen latinoamericano de 48 mil 631 millones de euros, algo inferior a los 51 mil 300 millones de euros de 2019, aunque en 2021 registro un suave descenso hasta 47 mil 168 millones de euros. Por países, el principal es México, que cuenta con 28 mil 4 millones de euros (57 por ciento del total), seguido de Argentina, 8 mil 76 millones de euros, y de Venezuela, 5 mil 40 millones de euros.

Sólo Francia, Estados Unidos y Reino Unido han invertido más en España que las empresas latinoamericanas, que superan en volumen invertido a otras economías emergentes como China, señala el documento.

Ramón Casilda, autor del informe de la Ceapi, explicó a La Jornada que “México destaca como principal socio de España, principal destino de inversiones españolas en la región y aspira a convertirse también en el principal inversor iberoamericano en la península, ya que las multilatinas mexicanas continúan aumentando y reafirmando su liderazgo inversor gracias a la intensa comunicación aérea entre ambos países: desde la Ciudad de México 63 vuelos directos salen todas las semanas con destino a Madrid y Barcelona, y 63 aterrizan en la Ciudad de México, Cancún, Guadalajara y Monterrey. De lunes a viernes 126 aviones cruzan el Atlántico.

Además de los nombres de empresarios como Carlos Slim, Carlos Fernández González o María Aramburuzabala, entre las empresas mexicanas con más presencia en España destacan, por ejemplo, Gruma, que tiene inversiones a través de alianzas con Fat Taco y Azteca Foods para la producción y distribución de tortillas de maíz y harina. Sólo el año pasado duplicó su producción gracias a la inversión en una nueva planta en Castilla La Mancha y se fortaleció con la compra del fabricante Mexi-Foods. En 2021 invirtió 76 millones de euros principalmente en España.

También destaca el Grupo Bimbo, empresa líder de su sector en España y Europa, además de las inversiones de Roberto Servitje en en la cadena de restaurantes españoles Farggi.

El Grupo Carso, de Carlos Slim, es propietario de algunas de las grandes empresas de la construcción, como FCC y Realia.

Otro ejemplo es Cementos de México (Cemex), que se mantiene como empresa líder del ramo gracias a que tiene 63 plantas y 246 canteras de agregados, a las que hay que sumar cuatro plantas concreteras en las Islas Baleares.

El empresario Carlos Fernández González, de Grupo Modelo, hizo importantes inversiones por conducto de la bolsa española en Banco Santander, Inmobiliaria Colonial, Amrest y Grupo Prisa. Además, Fernández González es presidente del Grupo Finaccess, un conglomerado de varias compañías dedicadas a la gestión de activos financieros, con presencia en México (donde gestionan más de mil millones de dólares), Estados Unidos y, desde 2021, España, a través de Finacces Value Agencia de Valores.

Además está el Grupo ADO, del empresario Juan Carlos Uriarte Amann, que adquirió la empresa de autobuses española Avanza en 2013, con la que explota las rutas de más de 30 ciudades entre España y Portugal. Tiene participación en redes de transporte: el Tranvía de Zaragoza y el Metropolitano de Granada, así como líneas nacionales de largo recorrido.

El grupo Zeta Gas es uno de los más destacados en España, especializado en la distribución y explotación de gas licuado de petróleo, lo que le permitió en 2022 concluir la instalación de una nueva planta de almacenamiento y distribución en el Valle de Escombreras (Murcia), con una capacidad de almacenamiento operativo de 5 mil toneladas y otro estratégico de 30 mil toneladas, alimentados por un gasoducto de 7 kilómetros. La empresa rellena envases y camiones cisterna.

También destaca la corporación DESC, especializada en las áreas de consumo, química y automotriz. Guzdan es la segunda empresa mexicana más grande del sector de las tecnologías de la información y comunicación, constituyó una filial en España y comenzó a expandir sus operaciones en Europa a partir de su sede en Madrid.

Otra empresa importante es Begrand, especializada en bienes raíces y que desembarcó en España con una inversión inicial de 100 millones de euros, concentrándose sobre todo en los barrios de lujo de Madrid y Málaga.

Cinépolis cuenta con presencia en todo el mundo e invierte en España a través de la cadena de cines Yelmo, la más grande del país.

En el ámbito deportivo destaca la llegada de inversionistas a equipos de fútbol de la segunda división española, con la empresa Blue Cow Sports Group, que adquirió 99,1 por ciento de las acciones del equipo Club Deportivo Leganés; asimismo, Alejandro Irarragorri es el actual propietario del Real Sporting de Gijón e hizo una inversión de 42 millones de euros en el club para la temporada 2022-2023.

Y, según todos los pronósticos de expertos, como el economista Casilda esto es sólo el inicio, el futuro para España será latinoamericano, pero sobre todo mexicano.

Crece el fenómeno del “trabajador pobre“en América Latina

Antonio Dalence

Es cierto que en 2023 la mayoría de los países de América Latina logró controlar sus altos índices de inflación. También es cierto que los gobiernos dieron a los trabajadores aumentos salariales incluso por encima de su inflación, pero parece insuficiente.

En su reporte Panorama Laboral 2023 de América Latina y el Caribe, la Organización Internacional del Trabajo (OIT) afirma que en medio de las altas tasas de inflación que registraron gran parte de los países de América Latina, la pérdida de poder adquisitivo de los ingresos laborales puede generar que el “fenómeno del trabajador pobre”, que significa que las personas pueden vivir en situación de pobreza aun teniendo un empleo, puede seguir creciendo.

Por lo general, una de las principales características de las personas que viven en pobreza es no tener un trabajo seguro, entre otras. Pero en este caso, hay personas que aún teniendo un trabajo permanente y remunerado viven en pobreza y esto es lo que la OIT altera en su último reporte.

Este trabajo señala que esta tendencia puede aumentar si se considera que, aunque los niveles de empleo en varios países retornaron a los valores prepandemia, “el agregado de ingresos laborales y familiares reales aún es inferior que en aquel momento”.

La OIT explica que la pérdida de poder adquisitivo en algunos países de Latinoamérica y el Caribe está entre el 5% y 6%. En otros está entre el 9% y el 16%.

“En la mayoría de los nueve países con información actualizada, los salarios reales promedio son inferiores a los registrados antes del comienzo de la pandemia, cuatro años atrás”, añade.

El avance del ‘fenómeno del trabajador pobre’ esta por superar incluso todos los esfuerzos que hacen los gobiernos por equilibrar los ingresos de los trabajadores. Un trabajo realizado por Bloomber muestra que la mayoría de los países de la región, 12 de 15 analizados, lograron hacer incrementos salariales por encima del nivel de inflación durante 2023.

Una de las principales conclusiones de este trabajo, si se mide solo en porcentajes, es que los salarios lograron resistir la inflación.

Por ejemplo, algunos países como Argentina y Chile, hicieron frecuentes aumentos al salario mínimo en el transcurso del año.

En Argentina, el salario evolucionó cada mes conforme avanzó la inflación. Es por esta razón que pasó de 61.953 pesos en diciembre de 2022 a 156.000 pesos hasta diciembre de 2023, un incremento del 151,8%, frente a una inflación acumulada en el año de 148,2%, hasta noviembre.

Incluso, de octubre a diciembre, el gobierno argentino fijó un incremento de esta remuneración del 32%, explica Bloomber.

En el caso de Chile, también hubo incrementos atípicos durante 2023, después de la aprobación de una ley que busca llevar el salario mínimo hasta los 500.000 pesos de manera gradual.

Es así como desde mayo pasó de 410.000 a 440.000 pesos. Luego, a 460.000 pesos el 1 de septiembre de 2023; y, posteriormente, llegará 500.000 el 1 de julio de 2024.

El plan del Gobierno chileno es tener un reajuste automático del salario mínimo mensual conforme al aumento de la inflación que se aplicaría a partir de 2025.

En 2023 tres países no hicieron ajustes a sus salarios mínimos, El Salvador, Perú y Venezuela.

En Venezuela, donde el salario mínimo de 130 bolívares (US$ 3,63, según la tasa oficial del Banco Central de Venezuela) no cambia desde que el presidente Nicolás Maduro lo modificó en marzo de 2022, mientras el Bolívar venezolano se sigue depreciando día a día frente al dólar estadounidense, señala Bloomber.

Con relación a la inflación, el 2023 Argentina se consagró como ‘campeón’ del mundo con 211%. Líbano, que hasta noviembre tenía 212%, terminó el año con 192% después de un mejor desempeño en diciembre.

Luego de varios años de ocupar los primeros lugares, Venezuela terminó el 2023 en el tercer puesto, con 190%. Argentina es el único país del mundo que vio como sube su inflación en un nuevo contexto mundial, en el que la gran mayoría de los países logró contralar este índice y ya no tiene números tan altos.

En América Latina, solo Argentina y Venezuela presentan cifras altas, la mayoría no llega ni al 10%. El país que presenta la cifra más alta es Colombia, que cerró el 2023 con 9,28%. Bolivia, con 2,1% volvió a mostrar uno de los índices más bajos del mundo.

PANORAMA INTERNACIONAL

China frente a Estados Unidos

Michael Roberts*

La economía de EU creció un 2,5 % en 2023 con respecto a 2022, según la primera estimación del PIB real para el cuarto trimestre publicada esta semana. La noticia fue recibida con entusiasmo por los economistas ortodoxos occidentales: los EU son el motor y se ha demostrado que los «profetas de la recesión» estaban muy equivocados. A principios de la semana, se anunció que la economía china creció un 5,2 % en 2023.

A diferencia de lo ocurrido con los EU, fue criticado por los principales economistas occidentales como un fracaso total (teniendo en cuenta que China usa probablemente datos falsificados en cualquier caso) y demuestra que China está en graves problemas. Así que China crece al doble de la tasa de EU, la economía del G-7 con mejor rendimiento en mucho tiempo, pero es China la que «falla», mientras que EU está «en auge».

Los economistas occidentales siguen argumentando que la economía china se está yendo por el desagüe. He rechazado este estribillo familiar en numerosas ocasiones en mi blog. No se debe a que apoye incondicionablemente al régimen del auto-calificado partido «comunista», sino al contrario. Es porque la crítica occidental no es objetivamente correcta, y también porque el objetivo de esa crítica es destruir el papel predominante del sector estatal en China y su capacidad para sostener la inversión y la producción. La crítica tiene como objetivo distraer la atención de la realidad de que las economías capitalistas occidentales (aparte de los EU, al parecer) está sumida en el estancamiento y casi en crisis.

Tómese esto como un ejemplo de la visión occidental de China: «el modelo económico chino se ha quedado sin fuerza y requiere una reestructuración dolorosa». En realidad, si nos fijamos en la tasa de crecimiento de los EU de 2020-23 y la comparamos con la tasa de crecimiento promedio en 2010-19, incluso la economía de EU tiene un bajo rendimiento. En la década de 2010, la tasa de crecimiento promedio anual del PIB real de EU fue del 2,25%; en la década de 2020 hasta ahora, el promedio es del 1,9% anual.

Si comparamos la tasa de crecimiento del 5,2% de China con el resto de las principales economías, la brecha es aún mayor que con los Estados Unidos. Japón creció un 1,5% en 2023; Francia un 0,6%, Canadá un 0,4%, el Reino Unido un 0,3%, Italia un 0,1% y Alemania cayó un -0,4%. Incluso en comparación con la mayoría de las economías grandes y las llamadas economías emergentes, la tasa de crecimiento de China fue mucho más alta.

La tasa de crecimiento de Brasil es actualmente del 2% interanual, la de México del 3,3%, la de Indonesia del 4,9%, la de Taiwán del 2,3% y la de Corea del Sur del 1,4%. Solo las tasas de la India, con un 7,6% , y la economía de guerra de Rusia, con un 5,5%, son más altas (entre las grandes economías).

Hay un intento continuo de deslegitimar las estadísticas oficiales ofrecidas por las autoridades chinas, especialmente la cifra de crecimiento. He discutido la validez de esta crítica en publicaciones anteriores, pero el argumento actual es que las cifras del PIB chino son falsas y si utilizamos otras formas de medir la actividad económica, como la generación de electricidad, la producción de acero o el tráfico en las carreteras y puertos, entonces obtenemos una cifra de crecimiento mucho más baja.

Pero incluso si se redujera la tasa de crecimiento en, digamos, un tercio, todavía supondría una tasa que es el doble que la de la mayoría de las economías capitalistas avanzadas y que está por encima de la mayoría de las demás. Y estamos hablando de un gigante económico, no de una pequeña isla como Hong Kong o Taiwán.

Y las cifras de la India deben ser cuestionadas tanto como las de China por los economistas occidentales. En 2015, la oficina de estadísticas de la India anunció repentinamente cifras revisadas para el PIB. Lo que elevó el crecimiento del PIB en más de un 2% al año de la noche a la mañana. El crecimiento nominal de la producción nacional estaba siendo «inflado» en términos reales por un deflactor de precios basado en los precios de producción al por mayor y no en los precios al consumidor en las tiendas, por lo que la cifra del PIB real aumentó de alguna manera.

Además, las cifras del PIB no se «ajustaron estacionalmente» para tener en cuenta cambios como el número de días en un mes o trimestre o el clima, etc. El ajuste estacional habría mostrado que el crecimiento del PIB real de la India está muy por debajo de la cifra oficial. Se puede encontrar un mejor indicador de crecimiento en los datos de producción industrial. Y eso supone solo un 2,4% interanual en la India, mientras que la tasa de China es del 6,8%.

De hecho, el FMI calcula que China crecerá un 4,6% este año, mientras que las economías capitalistas del G-7 tendrán suerte si alcanzan el 1,5%, con varias de ellas entrando en recesión absoluta. Y si las previsiones del FMI hasta 2027 son precisas, la brecha de crecimiento se ampliará.

Como ha señalado John Ross, si la economía china continúa creciendo un 4-5% al año durante los próximos diez años, entonces duplicará su PIB y, con una caída de la población, aumentará aún más su PIB per capita. «Para alcanzar el objetivo de China de duplicar el PIB entre 2020 y 2035, tiene que alcanzar una tasa de crecimiento promedio anual del 4,7%. Hasta ahora, desde 2020, China ha alcanzado una tasa de crecimiento promedio anual del 5,5%, con un aumento promedio anual del PIB per cápita del 5,6%. Para alcanzar su objetivo de 2035, el aumento del PIB total de China a partir de 2020 tiene que ser del 15,5% y, de hecho, alcanzó el 17,7%. La Oficina de Presupuesto del Congreso de los EU, que hace las proyecciones económicas oficiales para la formulación de políticas del gobierno de los Estados Unidos, proyecta que la economía de los Estados Unidos crecerá un 1,8% al año hasta 2033 y un 1,4% al año a partir de entonces. Incluso si se lograra la mayor tasa de crecimiento anual, la economía de los Estados Unidos solo crecería un 39% entre 2020 y 2035, mientras que China crecería un 100%. Es decir, el crecimiento de China sería más de dos veces y medio más rápido que el de los Estados Unidos».

Pero los economistas occidentales calculan que este objetivo no se alcanzará. En primer lugar, argumentan que la población activa de China está disminuyendo rápidamente y, por lo tanto, no habrá suficiente mano de obra barata para impulsar la producción. Pero una mayor producción no solo depende del aumento de la fuerza laboral, sino sobre todo del aumento de la productividad de esa fuerza laboral. Y como he demostrado en publicaciones anteriores, hay buenas razones para suponer que la productividad laboral de China aumentará lo suficiente como para compensar cualquier disminución en el número de trabajadores.

En segundo lugar, el consenso occidental es que China está sumida en una enorme deuda, particularmente los gobiernos locales y los promotores inmobiliarios. Esto eventualmente conducirá a quiebras y a un colapso de la deuda o, en el mejor de los casos, obligará al gobierno central a exprimir los ahorros de los hogares chinos para pagar estas pérdidas y, por lo tanto, frenará el crecimiento. Estos economistas parecen pronosticar un colapso de la deuda cada año, pero no ha habido un colapso sistémico en la banca o en el sector no financiero.

En cambio, el sector estatal ha aumentado la inversión y el gobierno ha ampliado la infraestructura para compensar la recesión en un mercado inmobiliario sobre endeudado. De hecho, es el sector capitalista de China (basado principalmente en áreas improductivas) el que está en problemas, mientras que el masivo sector estatal de China toma la iniciativa en la recuperación económica.

La realidad es que China sigue liderando los sectores productivos del mundo, como la manufactura. China es ahora la única superpotencia manufacturera del mundo. Su producción supera la de los nueve grandes paises fabricantes subsiguientes juntos. Los EU tardaron buena parte del siglo XX en llegar a la cima. China tardó unos 15 o 20 años.

En 1995, China producía solo el 3% de las exportaciones mundiales de manufacturas. En 2020, su participación había aumentado al 20%. Lejos de «arrinconar» a China mediante el «desacoplamiento» de EU, reduciendo su inversión y demanda de productos chinos, Estados Unidos depende más de las exportaciones chinas que viceversa.

Y China está cerrando la brecha con los EU en productos de alta tecnología, incluidos semiconductores y chips.

China todavía tiene un trecho que recorrer para superar el poder económico combinado de las economías imperialistas, pero está cerrando la brecha. Esto es lo que preocupa a los EU y a sus aliados.

Pero, según los economistas occidentales, el énfasis de China en la producción manufacturera y la inversión en infraestructura y tecnología en vez del aumento del consumo doméstico es el modelo equivocado para el desarrollo. Según la teoría neoclásica (y keynesiana), es el consumo lo que impulsa el crecimiento, no la inversión. Por lo tanto, China necesita desmontar su sector estatal demasiado grande, reducir los impuestos a las empresas privadas y desregularizar para permitir que el sector privado expanda las ventas de bienes de consumo.

Pero, ¿la gran cuota de consumo en las economías occidentales ha conducido a un PIB real y un crecimiento de la productividad más rápidos, o en su lugar a fracasos inmobiliarios y crisis bancarias? ¿Y no es verdad que una inversión más productiva impulsaría el crecimiento económico y el empleo y, por lo tanto, los salarios y el gasto, y no al revés? Esa es la experiencia en China en los últimos 30 años, con un alto crecimiento e inversión que ha aumentado los salarios y el gasto de los consumidores.

Veremos quién tiene razón sobre China este año.

*Economista marxista británico, que ha trabajado 30 años en la City londinense como analista económico y publica el blog The Next Recession.

Pacto de Estabilidad europeo: el gran retorno de la austeridad

Martine Orange*

El miércoles 17 de enero, el Parlamento Europeo aprobó la reforma del Pacto de Estabilidad. Las nuevas normas refuerzan el rigor presupuestario, abren la puerta a la austeridad permanente y condenan cualquier política divergente. La transición ecológica está comprometida.

Los europeos aún no se han dado cuenta. Pero podrían tener un duro despertar, como ya ilustran en Alemania las manifestaciones masivas de agricultores contra la supresión de una parte de sus subvenciones: el paréntesis abierto en la época de la crisis de Covid, prolongado con la guerra de Ucrania y los choques energético e inflacionista, que había llevado a dejar de lado todas las reglas fiscales y presupuestarias, se ha cerrado desde el 1 de enero. La vuelta a la disciplina financiera de los Estados miembros que salen de este periodo fuertemente endeudados vuelve a ser la norma en toda la Unión.

Pero los dirigentes europeos insisten en que han aprendido de los errores de los programas de austeridad impuestos durante la crisis de la eurozona. Errores que condujeron a una década perdida para Europa y a que la economía europea quedara muy por detrás de la estadounidense. Prometen que la vuelta a la disciplina presupuestaria no será igual que el «corsé presupuestario» del pasado, con su 3% de déficit presupuestario y su 60% de deuda.

Al final de un maratón famoso en Europa, los ministros europeos de Economía aprobaron el 20 de diciembre un pacto de estabilidad transformado. Se trata de «un nuevo marco de gobernanza económica», insistió Nadia Calvino, Ministra española de Economía y Hacienda, responsable de llevar a buen puerto el acuerdo en el marco de la presidencia de su país, que concluyó a finales de diciembre. El acuerdo debe basarse en «normas equilibradas, realistas y apropiadas» para todos los países.

Aliviados por haber encontrado un compromiso que muchos creían imposible, los ministros europeos se dieron palmaditas en la espalda y declararon que el pacto evitaría todos los escollos de las normas del pasado. Bruno Le Maire fue uno de los más efusivos, alabando el regreso de la asociación franco-alemana, estancada desde hace meses. El Ministro francés de Finanzas saludó «un acuerdo histórico». Según él, el pacto dará a los Estados miembros el margen de maniobra que necesitan para seguir invirtiendo al tiempo que aplican una política fiscal «disciplinada».

Los ministros son los únicos que acogen con satisfacción el Pacto de Estabilidad reformado. Las críticas llegan de todos los frentes, economistas, políticos y sindicatos, para denunciar el «software inalterado» europeo de normas presupuestarias «absurdas» que sólo pueden conducir a la austeridad.

Las nuevas normas supondrán recortes presupuestarios de «más de 100.000 millones de euros a partir del año que viene», advierte la Confederación Europea de Sindicatos, que agrupa a los sindicatos de los Estados miembros. En su opinión, la austeridad presupuestaria se traducirá probablemente en nuevas medidas contra los trabajadores y las clases medias.

«Suicidio económico y político»

«Es el regreso del talibanismo al presupuesto», afirma Philippe Lamberts, copresidente de los Verdes en el Parlamento Europeo. Para él, este nuevo pacto constituye «un suicidio económico y político para la Unión Europea». «En un momento en que Europa necesita invertir en la transición ecológica, la defensa, la investigación, la tecnología digital y la reindustrialización, nos estamos negando a nosotros mismos el arma de la inversión», señala, apuntando a «la creciente distancia entre las palabras y los hechos» en una Europa que no para de hablar de soberanía.

«Pueden hablarnos todo lo que quieran de la soberanía europea, pero hay que financiarla», añade la eurodiputada de la Izquierda Social y Ecológica Aurore Lalucq. Este proyecto de reforma es un «error histórico» que corre el riesgo de «proporcionar un caldo de cultivo a la extrema derecha en Europa».

A pesar de todas estas advertencias, el Parlamento Europeo aprobó el miércoles 17 de enero el proyecto de reforma del Pacto de Estabilidad por 431 votos a favor y 172 en contra, con un apoyo masivo de la derecha, el centro y los socialdemócratas. «Si los socialdemócratas hubieran votado en contra, la relación de fuerzas habría sido diferente», comentó Philippe Lamberts tras la votación en la Comisión de Asuntos Económicos, presagiando el resultado de la sesión plenaria.

Ahora comenzarán los debates entre la Comisión Europea y el Parlamento para armonizar el texto. Pero las líneas maestras ya están marcadas: Europa se embarca en una senda de austeridad y recesión.

La omnipresencia de Maastricht

Oficialmente, los criterios grabados en el mármol del Tratado de Maastricht (3% de déficit presupuestario, 60% de deuda) ya no son las referencias insuperables de la política europea. Sin embargo, siguen siendo un subtexto omnipresente, incluso en los métodos de cálculo y las nuevas normas destinadas a dar a los países europeos una mayor flexibilidad en sus políticas presupuestarias.

En resumen, los Estados miembros con déficits y deudas excesivos dispondrán de un periodo de ajuste de cuatro años para reconducir sus cuentas públicas a una senda presupuestaria considerada «sostenible». El periodo de ajuste podrá ampliarse a siete años si los Estados miembros adoptan «reformas estructurales» consideradas susceptibles de mejorar la «resiliencia» financiera.

¿Es necesario aclarar qué entiende la Comisión Europea por «reformas estructurales»? Desde la crisis de la eurozona, estas reformas siempre han adoptado la misma forma: la destrucción y el empobrecimiento del Estado del bienestar, el trabajo, las pensiones, la educación, la sanidad y los servicios públicos en general.

Una concesión importante a los ojos de algunos gobiernos es que el gasto público se evaluará según el concepto de gasto primario, es decir, excluyendo los tipos de interés o los efectos fiscales. Fue este cambio el que llevó a Bruno Le Maire a felicitarse por la flexibilización de las normas, que dará al Gobierno cierto margen de maniobra: el aumento del servicio de la deuda en Francia, provocado por la rápida subida de los tipos de interés, quedará parcialmente neutralizado. Esto permitirá mostrar una recuperación de las cuentas públicas, que podría ser en parte virtual.

Por otra parte, no se hace ninguna distinción entre los gastos: ya sea que utilicen para financiar la transición ecológica, la investigación o para compensar las ventajas fiscales concedidas a unos pocos, la Comisión Europea no ve ninguna diferencia.

Dictado por el ordoliberalismo alemán

Las nuevas flexibilidades presupuestarias propuestas por los dirigentes europeos corren el riesgo de ser muy ilusorias. A cambio de este periodo de transición, Alemania, que no ha renunciado en absoluto a sus reglas ordoliberales, ha impuesto, con el apoyo de los demás países llamados frugales (Países Bajos, Austria, Estados bálticos), cláusulas de salvaguardia acompañadas de sanciones para los países más endeudados, con el fin de garantizar que sigan la senda de la disciplina financiera y el respeto de las reglas europeas.

Aunque el déficit presupuestario se fije en el 3%, los países deberán comprometerse a no superar el 1,5%, según los deseos de Alemania, para disponer de un colchón de seguridad en caso de crisis o choque imprevisto, y poder aportar un apoyo presupuestario a la economía sin sobrepasar el 3%.

La Comisión establecerá programas presupuestarios para cada país cuya deuda supere el 90% del PIB. Estos países tendrán que reducir su deuda en un punto del PIB cada año mientras dure su plan nacional de gastos. Este objetivo se reducirá a la mitad para los países cuya deuda se sitúe entre el 60 y el 90% del PIB.

Se impondrán normas adicionales a los países con déficits presupuestarios superiores al 3% y niveles de deuda superiores al 60%. Las sanciones se intensificarán para los países que no cumplan sus objetivos presupuestarios: se les exigirá que reduzcan su gasto en un 0,5% adicional del PIB al año.

Las líneas generales de este Pacto de Estabilidad reformado no reflejan toda su complejidad y vaguedad. Todo se basa en conceptos mal definidos y fluctuantes. Aurore Lalucq lo llama una «fábrica de gas», lo que significa que ni los políticos ni el público en general pueden entender los mecanismos, discutirlos o cuestionarlos. «Ni siquiera los técnicos pueden entenderlo», afirma. «Mi única esperanza es que estas normas sean tan complicadas que no puedan aplicarse».

Un informe del instituto Bruegel (disponible aquí en inglés), elaborado a finales de diciembre sobre la base de los términos del acuerdo de los ministros de Finanzas, da una idea de la complejidad de las normas previstas: hay numerosas medidas casi incomprensibles.

La única certeza es que darán un poder exorbitante a la Comisión, vaciando un poco más de sentido los procedimientos democráticos nacionales. La Comisión se encargará de comprobar los planes presupuestarios de cada país, tendrá poder para imponer determinadas medidas y condiciones, y controlará la aplicación de los programas acordados. «Todo esto plantea un problema de credibilidad», afirma Éric Dor, Director de Investigación del IESEG. «El objetivo era que el sistema fuera más fácil de entender. Ahora es aún más opaco: cada país negociará sus programas presupuestarios con la Comisión. Y no todos tienen el mismo poder de negociación».

«Los detalles no importan realmente», insiste Philippe Lamberts. «Lo que tenemos que entender es que los halcones del presupuesto han ganado. Los recortes presupuestarios se están convirtiendo en obligatorios para todos».

Primeras medidas de austeridad

Mientras Europa vuelve a la senda de la austeridad, el déficit presupuestario medio de los países de la eurozona es del 3,6%. Según las previsiones de la Comisión Europea, diez de los veinte países que comparten el euro como moneda, entre ellos Francia, Italia, Bélgica y Finlandia, superarán el fatídico umbral del 3% en 2024. Del mismo modo, doce países han superado el 60% de deuda. Siete de ellos, incluidos Grecia, Bélgica, Italia y Francia, tienen niveles de deuda superiores al 100%. Sin más dilación, se espera que la Comisión inicie esta primavera procedimientos por «déficit excesivo» contra algunos Estados miembros, entre ellos Francia e Italia.

La subida de los impuestos sobre la electricidad en febrero y la duplicación de los gastos de bolsillo para los medicamentos a 1 euro, como precisó Emmanuel Macron en su conferencia de prensa, son sólo las primeras medidas de la austeridad anunciada. El Gobierno está decidido a hacer pagar el pasado «cueste lo que cueste» aumentando sustancialmente los impuestos, los más desiguales, y recortando los gastos sociales, en detrimento de los hogares más pobres y de las clases medias, diga lo que diga.

Bruno Le Maire ya ha anunciado la necesidad de encontrar 12.000 millones de euros de ahorro este año. Sin embargo, según cifras citadas por la Confederación Europea de Sindicatos, Francia tendrá que hacer recortes presupuestarios de más de 26.000 millones de euros al año a partir de la entrada en vigor del nuevo Pacto de Estabilidad, si el ajuste se hace en cuatro años, y de 14.000 millones si se hace en siete años.

Los esfuerzos exigidos a los demás Estados miembros son igualmente inmensos. Italia deberá reducir su gasto entre 13.500 y 25.400 millones de euros, dependiendo de si sus planes son a cuatro o siete años. España tendrá que ahorrar entre 8.900 y 13.900 millones de euros, y Alemania entre 5.800 y 11.000 millones.

En un momento en que la subida de los tipos de interés provocada por el resurgimiento de la inflación y el choque energético vinculado en parte a la guerra de Ucrania han sumido a la zona euro en una virtual recesión desde hace seis meses, esta política deliberada de restricción presupuestaria impuesta al mismo tiempo en los mayores países europeos corre el riesgo de provocar un choque recesivo sin precedentes y marginar a Europa.

Descalificación de cualquier política presupuestaria

Ante tales exigencias, cualquier opción presupuestaria se hace prácticamente imposible, y cualquier política pública queda condenada de antemano. «Esta es la base sobre la que se construyó Europa. Niega cualquier política pública ambiciosa que pueda reforzar el poder de los Estados», señala Anton Brender, profesor emérito de la Universidad París-Dauphine.

La influencia alemana en estas opciones es predominante. Mientras Alemania ve desmoronarse ante sus ojos todo su modelo económico industrial y exportador, el gobierno, y en particular su ministro de Finanzas, el centrista Christian Lindner, sigue defendiendo la más estricta ortodoxia presupuestaria.

El gasto público es intrínsecamente sospechoso. A pesar de las numerosas demostraciones de ello en los últimos años, sin olvidar el colapso de Grecia, cualquier política de apoyo presupuestario anticíclico se considera un grave error, cuando no una herejía. El déficit se considera una falta. En cuanto a la deuda, abre la puerta del infierno.

Y la posición de Berlín se endureció aún más tras la sentencia del Tribunal de Karlsruhe que prohibía al gobierno apartarse de la regla de oro del déficit cero: la austeridad impuesta constitucionalmente a Alemania debía extenderse a toda Europa.

«La deuda es consustancial a la actividad económica. Fijar la deuda en el 60% del PIB significa organizar la regresión económica. Tenemos que aceptar que estamos endeudados», afirma Anton Brender. Continuando con sus reflexiones paralelas, Éric Dor comparó las trayectorias presupuestarias y de endeudamiento de Europa y Estados Unidos. A pesar de su profesada postura liberal, el gobierno federal estadounidense proporciona un apoyo continuo a la economía, aceptando mucha más deuda que Europa. Y sigue haciéndolo, quizás incluso demasiado, hoy en día, con su política de reindustrialización.

¿Por casualidad? Aunque las economías europea y estadounidense habían seguido el mismo camino desde la década de 2000, se estancaron a partir de 2013, cuando se introdujeron las políticas de austeridad en Europa. Desde entonces, la brecha no ha dejado de aumentar: la diferencia de PIB entre Europa y Estados Unidos es ahora del 80%.

Transición ecológica comprometida

Lejos de tranquilizar a los mercados, como desearían los dirigentes europeos, el camino que está tomando la Unión corre el riesgo de preocuparlos. Porque las opciones de la Ue están aniquilando una serie de opciones para su futuro y el desarrollo futuro de su economía.

Según los cálculos del Instituto Rousseau, citados por el grupo de los Verdes, cada país europeo tendría que invertir cada año alrededor del 2,3% de su PIB para apoyar la transición ecológica y el desarrollo de su defensa. No hace falta depender de las instituciones europeas para ello. Tras aceptar el plan europeo de recuperación en el momento de la pandemia, Alemania dejó claro que éste sería el único desvío de sus principios. Por tanto, los Estados miembros sólo pueden confiar en sus propias fuerzas y capacidades.

En un momento en que las ambiciones de Europa en materia de transición ecológica siguen reduciéndose, al revisarse a la baja el Plan Verde, la orientación austericida de este nuevo Pacto de Estabilidad corre el riesgo de asestar un golpe mortal a la aplicación de las políticas de lucha contra las perturbaciones climáticas.

Como de costumbre, Europa confía en el capital privado para aplicar esta política. Aparte de los problemas de control democrático, lo sucedido en los últimos cinco años plantea muchos interrogantes. Mientras abogaba por la «financiación verde», el capital privado sólo ha invertido en los proyectos más rentables, e incluso entonces ha exigido que los gobiernos ofrecieran garantías y asumieran todos los riesgos. En los últimos dieciocho meses, este capital se ha alejado incluso de los proyectos «verdes», volviendo en particular a la industria de los combustibles fósiles, mucho más rentable.