Pedro Prieto escribe, a partir de las estadísticas del Energy Institute sobre el comercio mundial del gas natural. Esta es un cuestión muy importante para las economías mundiales y también para las relaciones geopolíticas internacionales, especialmente desde que Rusia invadió Ucrania, con el consiguiente cambio de flujos de exportación de gas natural.

Pedro Prieto escribe, a partir de las estadísticas del Energy Institute sobre el comercio mundial del gas natural. Esta es un cuestión muy importante para las economías mundiales y también para las relaciones geopolíticas internacionales, especialmente desde que Rusia invadió Ucrania, con el consiguiente cambio de flujos de exportación de gas natural.

De nuevo, Pedro echa las cuentas del balance entre países productores y cuántos de ellos son también exportadores, ya que no pocos de ellos, a pesar de producir importantes volúmenes de gas, necesitan acudir a los mercados internacionales para cubrir sus necesidades. Como sucede con el petróleo, la geopolítica y el delicado equilibrio de intereses en el que hoy en día se encuentra, sobrevuela las cifras que producen las estadísticas. El agotamiento de los yacimientos y las tensiones geopolíticas van por un lado, por el otro, el papel del gas en el suministro energético mundial: un recurso que a la fuerza es necesario, tanto para la muy tímida descarbonización (es el combustible fósil con menos emisiones de GEI), como para mantener el equilibrio de las redes eléctricas que pretenden seguir con la penetración de las energías renovables en su mix eléctrico.

He retomado las estadísticas del Energy Institute de 2023 (datos de 2022, con apenas 9 meses de guerra de Ucrania, que supondrán convulsiones muy considerables en el ejercicio de los datos de 2023)

Me salen datos tan preocupantes como los del petróleo, que hice hace poco.

Algunas consideraciones:

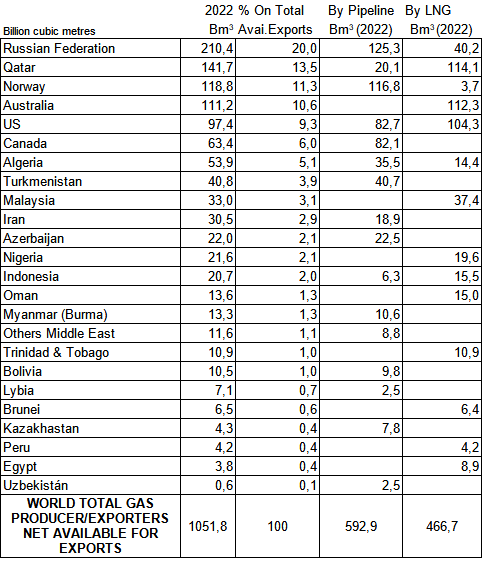

1. El mundo produjo algo más de cuatro billones (europeos, de los de 10^12) de metros cúbicos de gas. Exactamente 4.043.800 millones de metros cúbicos. Hay apenas 24 países productores de gas que todavía se pueden permitir exportar, después de satisfacer sus necesidades nacionales (domésticas). Pero los cinco primeros, ya representan el 64,6% de todo el gas mundial disponible para la exportación. Los EU han sido importadores netos hasta 2016. El gigantesco salto a exportar ahora el 9,3% del gas mundial disponible para exportaciones se debe a la hiperexplotación del gas de esquistos. Cuánto durará este espejismo, al ritmo de explotación actual, es una incógnita, que no debería dejar a nadie tranquilo, incluyendo a los propios estadounidenses.

2. Sin embargo, después de que los productores hagan uso de su propio gas, solo queda poco más de un billón de metros cúbicos disponibles para la exportación. Eso es la cuarta parte (25%) del gas producido en el mundo, para los que tenemos que importarlo.

Recordemos que con el petróleo, de los 100 millones de barriles diarios que se consumieron, quedaban 42 millones de barriles diarios disponibles para la exportación de los países que producen y todavía pueden exportar, después de cubrir sus necesidades.

3. El gas se exporta de dos formas principales: vía gasoductos o mediante buques de gas natural licuado (LNG, por sus siglas en inglés). El balance mundial en 2022 era de un 56% del gas exportado por gasoducto y un 44% en buques de gas natural licuado.

La terrible convulsión que ha provocado la guerra de Ucrania hará que estas cifras cambien radicalmente, cuando aparezcan las de 2023.

Con toda seguridad, habrá una menor exportación por gasoducto (por mucho que mejoren los gasoductos entre Rusia y China). Construir gasoductos lleva muchos años, exige seguridad a largo plazo para amortizar la inversión y en estos tiempos convulsos los inversores se retraen mucho. Y porque la flota mundial de buques tanques de gas licuado ya está muy ocupada y sus generalmente largos trayectos entre países productores/exportadores (con terminales de licuefacción) e importadores (con terminales de regasificación) hacen que no puedan correr mucho más y aunque las listas de pedidos en los principales constructores navales (Corea del Sur o Japón, por ejemplo) son enormes, las inversiones exigidas son también muy grandes y los tiempos de espera son de varios años. El desajuste repentino que ha causado la guerra de Ucrania en las exportaciones por gasoducto no puede ser remediado por esta vía en los plazos requeridos.

4. De hecho, hay países que no pueden exportar a través de LNG sin pasar por procesos o países intermedios. Por ejemplo, Uzbekistán no tiene salida al mar y Bolivia, tampoco. Otros, como Kazajistán o Turkmenistán o Azerbaiyán, aunque acceden a un mar interior como el Caspio, también necesitan tránsitos de terceros para que su gas llegue a mares abiertos y al mercado internacional. Además, están demasiado cerca de Rusia y tienen demasiados vínculos recientes con este país. Situados todos ellos en una zona muy volátil, que hace pasar una buena cantidad de su gas, si debe salir, por el Mar Negro y el Bósforo o pagar peajes a Turquía, que los cobran también a base de bien.

4. De hecho, hay países que no pueden exportar a través de LNG sin pasar por procesos o países intermedios. Por ejemplo, Uzbekistán no tiene salida al mar y Bolivia, tampoco. Otros, como Kazajistán o Turkmenistán o Azerbaiyán, aunque acceden a un mar interior como el Caspio, también necesitan tránsitos de terceros para que su gas llegue a mares abiertos y al mercado internacional. Además, están demasiado cerca de Rusia y tienen demasiados vínculos recientes con este país. Situados todos ellos en una zona muy volátil, que hace pasar una buena cantidad de su gas, si debe salir, por el Mar Negro y el Bósforo o pagar peajes a Turquía, que los cobran también a base de bien.

5. En 2022, lideraba las exportaciones mundiales Rusia con un 20% de todo el gas mundial disponible para exportación. La convulsión de la guerra de Ucrania y la rotura de lazos de los gasoductos del Nord Stream y de los que pasan por Ucrania, tiene visos de ir para muy largo o para siempre y esto dejará secuelas con toda seguridad en 2023.

6. Sin lugar a dudas, el Energy Institute no ha podido constatar el gas que Irán, con toda seguridad, está enviando por buques LNG, presumiblemente a destinos asiáticos (China como primer consumidor).

7. El único país europeo que aparece como exportador neto es Noruega, pero a pesar de su importancia (11,3% de todas las exportaciones disponibles con 118.000 millones de m3 exportables), no puede, ni de lejos, cubrir los 424.000 millones de metros cúbicos que importaron sus socios europeos en 2022. Lo que importa Europa es más de un tercio de todo el gas mundial disponible para exportaciones.

8. La lista de exportadores netos de gas natural queda como sigue:

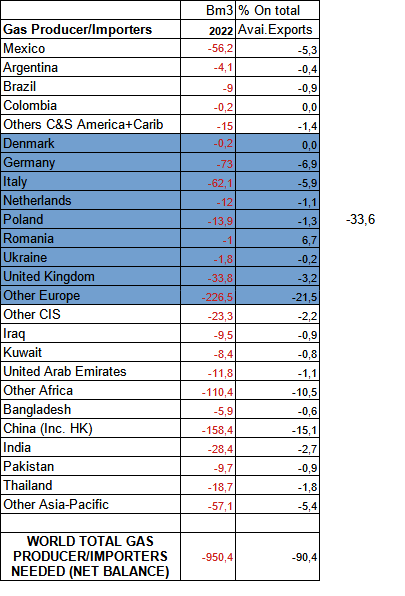

9. Luego, tenemos una lista de 25 países o regiones que se listan como productores, pero que en el balance general, tienen que importar gas natural, porque producen menos de lo que consumen. Son estos:

Los comentarios están cerrados.