Petroperú: el DU 010 y las alternativas

Humberto Campodónico

Humberto Campodónico

Hace unos días el expresidente de Ecopetrol, la estatal colombiana estuvo en Lima y dijo que Petroperú no va a ser la primera ni la última petrolera nacional en crisis. Eso lo saben bien en Colombia donde, del 2010 al 2017, la Refinería de Cartagena tuvo enormes problemas financieros, técnicos y de gobernanza que requirieron medidas de emergencia en varios planos. Y agregó: “lo importante es que la decisión que se tome le dé la capacidad para hacer las transformaciones que se requieren”.

Es el reto que tiene al frente el nuevo gobierno, que está heredando el DU-010-2025, y que debe haber sido elegido el día de ayer. En verdad, el reto se traslada a los candidatos de los partidos políticos, ya que los gobiernos de transición, por definición, son eso: de transición. Los temas de fondo le corresponden al próximo gobierno.

Hay serias opiniones sobre la mesa. El Colegio de Abogados de Lima está preocupado por el DU 010 2025 “por considerar que carece de sustento constitucional y legal, al no encontrarse debidamente acreditada una situación extraordinaria e imprevisible que justifique su emisión conforme al artículo 118 – 19, de la Constitución” (21 de enero).

De su lado, el Colegio de Ingenieros dice que ProInversión no es la entidad idónea para liderar un proceso de reestructuración técnico-industrial: “cuenta con experiencia reconocida en APPs y otros, pero no tiene como mandato ni especialidad la conducción de procesos que requieren conocimiento profundo en refinación, operación petrolera integrada, seguridad industrial y gestión de riesgos operativos complejos” (Pronunciamiento del 14 de enero).

Y el Ing. Carlos Herrera ha dicho: “Es una forma de resolver el problema de Petroperú acabando con Petroperú. Yo tras lo que leo ahí, lo están descuartizando. [¿Es una privatización de Petro Perú?] Finalmente, sí. El gobierno en estos momentos lo que busca es deshacerse del problema de cada cierto tiempo, estarle inyectando dinero y que lo estén engañando” (RPP, 2 de enero).

Los pedidos de apoyo financiero al gobierno son un indicador claro de los problemas de Petroperú y causan enormes pérdidas reputacionales que generan descontento. Para el gobierno y la ministra de Economía el problema es solo de Petroperú y de nadie más. Es la narrativa a la cual el gobierno arrastra a toda la población: “Petroperú está mal manejada porque estatal, ineficiente y sirve a los intereses de sus altos funcionarios y de sus empleados y obreros, “comechados” que solo desean mantener los beneficios que obtienen de la empresa”. Corolario: quienes defienden a Petroperú no quieren al país, le hacen daño. La empresa no sirve y hay que cerrarla.

Esa “narrativa” no corresponde a la realidad. Ciertamente, Petroperú tiene serios problemas que deben ser encarados y arreglados. Ha habido problemas de gobernanza, demoras en la construcción de la refinería que han causado fuertes pérdidas, problemas de gobierno corporativo, insuficiencia en las formas de elección de su directorio y varios temas adicionales.

Pero es falso plantear que los problemas son solo de Petroperú. Existe corresponsabilidad -en muchos casos- de la injerencia gubernamental en sus decisiones. Y esta injerencia, fenómeno recurrente en algunas empresas estatales, tiene una característica particular y espectacular en el caso peruano y de Petroperú.

Todo ello ha sido puesto en agenda por el ex presidente de Petroperú, Oliver Stark y, también, por Alejandro Narváez. Se trata de los pagos indebidos y anticonstitucionales que ha tenido que asumir Petroperú en el caso del IGV a la Amazonia (del 2000 al 2015), del Impuesto del 6,5% a las ventas de Petroperú (de 1992 a 1995) y del pago de las pensiones, que le corresponden a la ONP (hasta el 2015). Esos pagos indebidos y anticonstitucionales suman varios miles de millones de dólares, como también lo ha reseñado Ricardo Uceda en El Comercio (11/11/2024). Todo ello descapitalizó fuertemente a Petroperú. Volveremos sobre el tema.

También es clave el informe de la consultora Wood Mackenzie de marzo del 2015, donde detectó un problema crucial: la enorme injerencia política en las decisiones de la empresa, las que vienen, claro está, del gobierno de turno. Para ello se planteó una modernización de la gobernanza corporativa. En el plano económico/financiero se planteó que Petroperú -para cumplir con la Ley 30130- debía obtener un flujo de caja positivo, lo cual se lograría con la devolución del IGV de las ventas de combustible en la Amazonia y la entrada de Petroperú a la explotación de petróleo en los lotes de Talara.

Para la inyección del capital privado, Wood propuso varias medidas, siendo las más importantes: 1) que se elimine la no devolución a Petroperú del IGV de la Amazonia, pues disminuía los ingresos en 200 millones de soles anuales, algo que no sería aceptado por ningún empresario privado1. 2) que Petroperú participe en la explotación (E&E) de petróleo (el “upstream”), sector del cual Petroperú fue excluido durante los años 1993 a 1996.

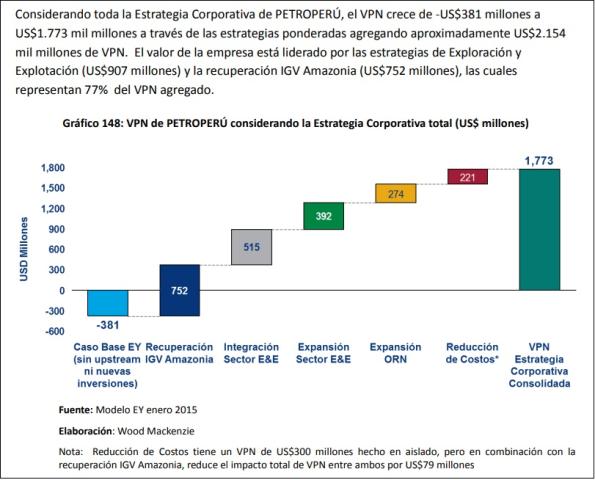

La proyección elaborada por Wood Mackenzie desde el 2015 al 2030 decía que el Valor Presente Neto crecería desde un negativo de US$ 381 millones en el 2015 hasta un VPN positivo de US$ 1.773 millones en el 2030 (ver gráfico). Estimaron que la eliminación del IGV de la Amazonia proveería US$ 752 millones2 y que la integración y expansión al sector E&E aportaría US$ 907 millones (US$ 515 + 392). Petroperú aprobó el Informe de Wood Mackenzie.

Ese informe fue aprobado por el directorio de Petroperú. Pero no se pudo implementar pues, debido a la injerencia gubernamental, fue desechado, como lo reseñó en su momento Semana Económica. Con esas 2 medidas, la crisis económica no sería la misma. Pero de eso no habla hoy en día. Se ignora.

No hay una política de Estado que trascienda los gobiernos

¿Qué define a PetroPerú y cuál es la estrategia que plantea Wood Mackenzie para ella? ¿Y dónde queda el upstream (la explotación) en sus objetivos? El upstream es parte -si no el centro- que explica la esquizofrenia de la empresa a través de los años, y en los últimos meses. De febrero a marzo (del 2015), el gobierno y Petroperú han cambiado notoriamente la propuesta de cómo llegar a la explotación.

En efecto, la semana pasada, el directorio de Petroperú decidió no participar en el contrato de licencia del lote VII/VI (Sapet), lo que se sumó a las decisiones de marzo de no ingresar en asociación con Graña y Montero a los lotes III y IV en marzo del 2015, y de aplazar el contrato con Geopark para iniciar operaciones en el lote 64.

Desde el punto de vista económico, la integración vertical se avala en que los beneficios de estar presente desde la exploración hasta la comercialización del petróleo superan a los costos. Pero, nuevamente, incluso si esto fuera posible, a Petroperú le faltaría lo que sus pares en la región sí tuvieron durante la integración vertical: una política de Estado que trascienda a los gobiernos.

Semana Económica, Definir antes que lamentar, 27 de abril del 2015.

A diferencia de otros países no hay un consenso de parte de amplios sectores políticos y empresariales acerca de la existencia de Petroperú, para ya no hablar de los roles que debe desempeñar en la política energética del Perú. Se trata del sector político que, por ideología -y también por intereses concretos- afirma que las empresas estatales son ineficientes y no deben existir. Eso fue lo que plantearon en los años 90 con la privatización. Y no han cambiado.

Si bien Petroperú sobrevivió, quedó seriamente debilitada: no tiene la estructura productiva en la cadena de valor que tienen la mayoría de las empresas petroleras: la integración vertical, es decir, estar presentes en la producción de petróleo, en la refinación y en la comercialización minorista de combustibles. Cada vez que Petroperú -quizá mejor llamarle RefinoPerú- ha intentado volver a la integración vertical, ha sido impedida por los funcionarios del gobierno y los gremios empresariales, invocando el rol subsidiario de la actividad empresarial de la Constitución de 1993.

Si desea comprar estaciones de servicio, no lo puede hacer porque “allí ya hay inversión privada”. Si desea participar en las actividades de producción de petróleo también se lo niegan y se lo impiden, aun cuando esta actividad de producción no conlleva riesgo, como sí sucede en las actividades de exploración de petróleo. En otras palabras, “compite” en inferioridad de condiciones. Eso debe terminar.

Por tanto, la “tesis” gubernamental acerca de que los problemas de Petroperú son exclusiva y únicamente propios, es errada. Debe haber una discusión integral sobre los problemas de la empresa para entender y analizar cómo superarlas para lograr un consenso. No se trata de un juego de suma cero, donde solo gana un sector. Si hablamos de consenso es que se llega a metas, fines y políticas compartidas.

Hay que llenar de contenido el significado de actividad estratégica en estos momentos en que el Estado-Nación vuelve a tomar completa preponderancia, pasando por encima del orden multilateral. Lo hace la Unión Europea, lo hacen nuestros vecinos. Pero eso no se siente en el Perú.

Ese debate importante les corresponde ahora a los partidos políticos pues va a marcar el rumbo del país para las próximas décadas. Lo que se haga o no, va a marcar el futuro de las generaciones. Se trata también de discutir el lugar de Petroperú dentro de un plan de mediano y largo plazo en medio de una transición energética para combatir el cambio climático que amenaza al planeta. Y, en ese marco como se orienta la inversión privada y su rol en el impulso a las energías renovables (eólica y solar), así como las políticas públicas, el apoyo a las poblaciones alejadas de la amazonia, la protección al medio ambiente y la amazonia, las energías limpias y las tierras raras, base de la inteligencia artificial en el siglo XXI.

Volviendo al principio, es el momento de dejar de lado el DU 010 2025 y evaluar políticas que permitan la solución a las alternativas energéticas y al caso de Petroperú, sobre todo en el caso del funcionamiento de todas las unidades de la Refinería de Talara. Asimismo, existen iniciativas privadas con propuestas de capital fresco que dejan de lado el seccionamiento “en pedazos” y la venta “al martillo” de los principales activos (que muchos miran con ojos comisionados) y, también, permiten encarar la negociación con los tenedores de bonos de la deuda de Petroperú. Hay que estar alertas buscando ese consenso de largo plazo.

Notas

1 El tema con el IGV de la Amazonia venía desde 1999 con Fujimori: no se cobraba para favorecer a Loreto, Ucayali, Madre de Dios, Amazonas y San Martín. El problema para las empresas que vendían combustibles es cómo iban a recuperar el IGV de las ventas en la Amazonia. Las empresas, públicas y privadas pidieron un mecanismo de recuperación. El gobierno dijo que no. Entonces todas las privadas se fueron de la Amazonia. Solo se quedó Petroperú y la no recuperación del IGV le costaba cerca de 200 millones de soles anuales. En un PPT del 2024, Oliver Stark calcula que los adeudos del Estado a la empresa, desde el 2000 al 2015, llegan a la suma de S/. 2.766 millones (si esta cifra se lleva a dólares de hoy, estamos hablando de más de US$ 1.000 millones desde el 2000 al 2015).

2 Agrega Wood: “En el caso específico de las reglas y normativa de la recuperación del IGV en la Amazonia, estimamos que Petroperú podría recuperar de US$ 50 a US$ 100 millones al año de flujo de caja”, Informe Wood, 12 de febrero 2015, página 81.

El cambio climático viene por nuestro café

El cambio climático, con más días de calor cada año, está afectando a las principales regiones cafetaleras del mundo, lo que reduce las cosechas y contribuye al aumento de los precios al consumidor, según investigadores de la organización científica estadounidense Climate Central.

Kristina Dahl, vicepresidenta de Ciencia de Climate Central, dijo que “casi todos los principales países productores de café experimentan ahora más días de calor extremo que pueden dañar las plantas de café, reducir la producción y afectar la calidad”.

“Con el tiempo, estos impactos podrían extenderse de las fincas a los consumidores, afectando directamente la calidad y el costo del café diario”, apuntó Dahl. En resumidas cuentas “el cambio climático viene por nuestro café”, aseveró.

El café es una de las bebidas más populares del mundo, con un consumo estimado de 2.200 millones de tazas al día. Solo en Estados Unidos, país de 340 millones de habitantes, al menos dos tercios de los adultos beben café a diario.

El estudio de Climate Central encontró que los cinco principales países productores de café -Brasil, Vietnam, Colombia, Etiopía e Indonesia-, que suministran 75% del café mundial, experimentaron cada uno en promedio 57 días adicionales de calor perjudicial para esta planta por año.

Brasil, el principal país productor de café del mundo, experimentó un promedio de 70 días adicionales de calor perjudicial para el café al año debido al cambio climático.

Un total de 25 países productores de café analizados, que representan el 97% de la producción mundial, experimentaron más calor perjudicial para el café debido al cambio climático.

En promedio, cada país experimentó 47 días adicionales al año con temperaturas perjudiciales para las plantas de café, los que no se habrían presentado sin la contaminación por combustibles fósiles según el estudio.

Climate Central analizó las temperaturas observadas entre 2021 y 2025 y las comparó con un mundo hipotético sin contaminación por carbono utilizando el Índice de Cambio Climático.

El café depende de un equilibrio estrecho entre sombra, humedad y tiempo de recuperación del frío. A medida que ese equilibrio se reduce, la adaptación mediante una mejor salud del suelo y una agricultura resiliente al clima ya no es una opción.

El análisis calculó el número adicional de días al año que el cambio climático elevó las temperaturas por encima del umbral perjudicial para el café de 30 grados centígrados en los principales países productores de café.

Cuando las temperaturas superan ese umbral, las plantas de café experimentan estrés térmico que puede reducir el rendimiento, afectar la calidad del grano y aumentar la vulnerabilidad de las plantas a las enfermedades.

En conjunto, esos impactos pueden reducir la oferta y la calidad del café y contribuir al aumento de los precios a nivel mundial.

Las cosechas más escasas y los precios más altos afectan con mayor dureza a los pequeños agricultores. Ellos representan alrededor de 80% de la producción mundial y cerca de 60% del suministro, pero recibieron solo 0,36% de la financiación necesaria para adaptarse a los impactos del cambio climático en 2021.

El costo medio de adaptación para una finca de una hectárea es de 2,19 dólares al día, menos que el precio de una taza de café en muchos países.

En el país originario del café, Etiopía, el gerente de la Unión de Cooperativas de Caficultores en la central región de Oromia, expuso en el informe que “para proteger el suministro, los gobiernos deben actuar frente al cambio climático”.

Los gobiernos en particular deben “colaborar con los pequeños caficultores y sus organizaciones, e invertir en ellos, para que podamos ampliar las soluciones necesarias para adaptarnos” a ese cambio.

Finalmente, Dahl apuntó que “con este análisis solo tuvimos en cuenta los cultivos de café, pero el cambio climático está afectando otros cultivos y agricultores en todas partes, con efectos dominó en los precios de los alimentos y los medios de vida”.

Colombia oficializó imposición de aranceles a Ecuador

Mediante la expedición del decreto 0170 de 2026, el Ministerio de Comercio, Industria y Turismo de Colombia (Mincit) oficializó la imposición de aranceles recíprocos del 30 por ciento a 23 líneas de productos provenientes de Ecuador

De acuerdo con la norma, algunos de los bienes a los que se les aplicará el gravamen serán los frijoles, el arroz, cacao en polvo, plátanos y azúcar de caña.

La decisión del gobierno colombiano responde a la imposición de un arancel similar que anunció el vecino país para todos los productos colombianos, bajo el argumento de una supuesta falta de colaboración en la seguridad fronteriza.

De acuerdo con Mincit, entre enero y octubre del pasado año, el comercio (exportaciones más importaciones) entre las dos naciones alcanzó los dos mil 209 millones de dólares, con un saldo a favor para Colombia de 849 millones de dólares.

En los primeros diez meses de 2025, las exportaciones colombianas al vecino país sumaron mil 529 millones de dólares, de los cuales 72,3 por ciento correspondió a bienes no minero energéticos. Los principales productos que se exportan a Ecuador son energía eléctrica, medicamentos, insecticidas y camiones, entre otros.

A causa de la disputa arancelaria, el Mincit interpuso una demanda ante la Comunidad Andina de Naciones por la medida que, en principio y de manera unilateral, fue implementada por el gobierno de Daniel Noboa.

Gremios chilenos: impacto del nuevo arancel global de Trump

Luego de que la Corte Suprema de Estados Unidos (EU) declarara ilegales la mayoría de los aranceles del presidente Donald Trump, el mandatario de ese país respondió aplicando un arancel global del 10%… que el sábado aumentó a 15%.

Gremios productivos chilenos lamentaron la medida, asegurando que podría impactar en las exportaciones hacia EU, aunque también con un cierto grado de incertidumbre respecto a cómo se va a implementar efectivamente la tarifa. Desde el máximo tribunal del país norteamericano se sentenció que el uso de la “Ley de Poderes Económicos de Emergencia Internacional” (IEEPA, por sus siglas en inglés), no le da atribuciones para implementar tarifas de la magnitud de los aranceles recíprocos y el gravamen base del 10% impuesto en el “Día de la Liberación”.

También la Corte Suprema anuló los aranceles anunciados como castigo sobre ciertos países por el tráfico de fentanilo hacia EU.

Sin embargo, Trump anunció horas después que usará la Sección 122 de la Ley de Comercio de 1974 para un nuevo arancel universal del 10%, que luego aumentó al máximo permitido del 15% bajo la citada Sección.

Este aumento en el precio de las importaciones, según el propio mandatario norteamericano, se debe a que varios países han estado “estafando a Estados Unidos durante décadas y sin ninguna represalia”, por lo que Trump defendió este nuevo nivel y aseguró que es plenamente permitido.

Sobre las reacciones en Chile, el presidente de la Federación Gremial Nacional de Productores de Fruta (Fedefruta), Víctor Catán, explicó que esta nueva medida podría limitar la exportación de algunas frutas a Norteamérica. “Estoy pensando, por ejemplo, en uva de mesa, cítricos, arándanos. Así que esperamos que esta medida no se aplique como se está anunciando ahora”, aseguró Catán.

Por su parte, el presidente de la Cámara Minera de Chile, Manuel Viera, remarcó que desde el gremio han insistido en que el país debe industrializar sus riquezas minerales, “para no estar dependiendo de decisiones antojadizas, o también de cualquier perturbación de mercado cuando hay incertidumbre”.

Al respecto, el economista y docente de la Facultad de Economía de la Universidad de Chile, Pablo Barberis, remarcó que los efectos a la economía chilena deberían ser mínimos si es que este arancel aplica a todos por igual.

“Si todos los países parten con el piso del 15%, todos quedarán en igualdad de condiciones”, dijo Barberis, por lo que “la competitividad en los mercados no se ve afectada”. “Solamente podría provocarse una menor demanda, un menor consumo norteamericano”, advirtió.

Así, mientras en Estados Unidos el debate se centra en la legalidad y alcances de la medida impulsada por Donald Trump, en Chile los distintos sectores productivos observan con cautela el escenario, a la espera de definiciones y eventuales ajustes que permitan mitigar cualquier impacto en las exportaciones chilenas.

Recientes tendencias del comercio exterior de México

Enrique Dussel Peters *

Hace apenas algunos días se publicó la información sobre el comercio exterior de México hasta 2025. Las principales y recientes tendencias son significativas y parecieran no haberse reflexionado suficientemente por el momento.

Como hemos destacado en múltiples ocasiones en este espacio, 2025 fue un año significativo desde una perspectiva global y ante la profunda confrontación sistémica entre Estados Unidos y China. Con el inicio de la segunda presidencia de Trump el 20 de enero de 2025 se desencadenaron incontables medidas unilaterales por parte de Estados Unidos, particularmente en el ámbito comercial: el principal garrote de la nueva administración son sus aranceles (“recíprocos”) en contra de China, la Unión Europea, los miembros del T-MEC y el resto del mundo. Las erráticas medidas, también dirigidas hacia México, buscarían afianzar su presencia en nuestro país, así como la nueva y agresiva estrategia de seguridad nacional anunciada en diciembre de 2025.

¿Cuáles han sido los efectos de este convulso 2025?

Primero. El comercio exterior de México en 2025 aumentó en forma significativa –las exportaciones en 7,6 por ciento y las importaciones en 4,4 por ciento–, muy por encima del crecimiento de su PIB (de 0,7 por ciento). Es decir, el comercio exterior sigue siendo su principal motor de crecimiento, y con coeficientes del comercio exterior y de las exportaciones con respecto a su PIB muy por encima del resto de los países de América Latina y el Caribe (ALC).

Segundo. Las exportaciones de México lograron un incremento significativo, no obstante la generalizada incertidumbre global y particularmente con Estados Unidos. Canadá fue el destino de mayor crecimiento (17,3 por ciento con respecto a 2024), seguido de Asia (9,1 por ciento) y de Estados Unidos (7,7 por ciento). Las exportaciones a ALC (1,5 por ciento) y a China (2,8 por ciento) estuvieron muy por debajo del desempeño de las exportaciones totales (7,6 por ciento). Lo anterior resulta en que en 2025 las exportaciones mexicanas hacia América del Norte incrementaron su participación a 86,37 por ciento, particularmente ante un ligero aumento a Estados Unidos y a Canadá (del 3,06 por ciento total exportado en 2024 al 3,33 por ciento en 2025). La participación de Asia fue de apenas 4,98 por ciento en 2025 y de 1,54 por ciento de China (nuestro tercer mercado de exportación después de EU y Canadá).

Tercero. Más allá de la reconcentración de las exportaciones hacia América del Norte, las tendencias en las importaciones mexicanas en 2025 son al menos tan relevantes, considerando su aumento en 4,4 por ciento para el total. Las de América del Norte cayeron en 4,4 por ciento y las de Estados Unidos en 4,5 por ciento, las de la Unión Europea también se redujeron en 4,9 por ciento, mientras las asiáticas aumentaron en 17,7 por ciento (particularmente de Taiwán, Singapur y Malasia) y las chinas en 2,9 por ciento. Como resultado, las importaciones desde América del Norte se desplomaron en 2025 y representaron por primera vez 39,51 por ciento y las de Estados Unidos por primera vez menos de 40 por ciento (37,62 por ciento); las importaciones asiáticas dieron un impresionante salto de 2024 (39,87 por ciento) a 44,98 por ciento del total en 2025 y superaron por primera vez las importaciones de EU. Las importaciones desde China redujeron su participación para alcanzar 20,07 por ciento en 2025.

Las recientes tendencias del comercio exterior de México son relevantes, además de que las importaciones asiáticas por primera vez superaran a las estadunidenses. No obstante la incertidumbre global generada por las amenazas y chantajes desde EU, en 2025 se consolidan las tendencias desde finales de los años 1990: Estados Unidos como el principal destino de las exportaciones y, en paralelo, una importante diversificación de las importaciones mexicanas vía los países asiáticos y particularmente China, con poco menos de la mitad de las importaciones asiáticas.

La creciente presencia asiática, particularmente china en las importaciones mexicanas, más allá de señales e incentivos por parte de autoridades estadunidenses y mexicanas y, en paralelo, la altísima dependencia de las exportaciones de México hacia Estados Unidos. La proveeduría asiática y particularmente china pareciera contar con enormes beneficios en contra de las importaciones desde Estados Unidos (recordando que alrededor de 70 por ciento de las importaciones de México las realizan empresas extranjeras establecidas en México y particularmente de Estados Unidos).

Las implicaciones son múltiples. México continúa con una destacada dependencia de su economía orientada hacia las exportaciones, con los subsecuentes efectos: alta polarización a nivel de empresas, sectores y territorios, además de incentivos que permiten que este sector no grave aranceles, IVA ni ISR. Por otro lado, México sólo ha logrado una importante diversificación de su comercio exterior en sus importaciones (de Asia y particularmente China), aunque la concentración exportadora hacia América del Norte y Estados Unidos continúa siendo exorbitante.

Estos temas, sin lugar a dudas, serán críticos en 2026 y en la profunda renegociación del T-MEC. ¿Se abordará la creciente falta de competitividad de las exportaciones estadunidenses (particularmente ante las chinas) a México? Si la diversificación del comercio exterior de México es una prioridad, ¿se tomarán medidas específicas para disminuir la participación de América del Norte y particularmente de Estados Unidos en las exportaciones mexicanas?

La deuda de Argentina se disparó a 461 mil millones de dólares

La deuda bruta de Argentina sumó en enero otros cinco mil 867 millones de dólares y el acumulado se disparó a 460 mil 934 millones en medio de altos pagos de vencimientos de obligaciones, reflejan hoy datos oficiales de la Secretaría de Finanzas.

Representó un salto de los 455 mil 67 millones de dólares con los que cerró el 2025 acorde con el cómputo de diciembre, aumento que se debió a la capitalización de intereses y ajustes por inflación, y desde diciembre de 2023 cuando asumió el presidente Javier Milei el endeudamiento acumula una marcada alza superior a los 35 mil 378 millones.

El aumento se produjo en un mes donde el Tesoro afrontó vencimientos significativos, señala por su lado el diario Ámbito Financiero.De acuerdo con el informe oficial, en enero se realizaron pagos por el equivalente a 18 mil 33 millones de dólares: el 73 por ciento de ese monto en moneda local y el 27 por ciento en moneda extranjera. Del total, 15 mil 959 millones correspondieron a amortizaciones de capital y dos mil 74 millones a intereses, muestran las estadísticas de Hacienda.

La deuda en situación de pago normal creció en cinco mil 856 millones de dólares en el primer mes de 2026, dividida en mil 915 millones en adeudos en moneda extranjera y un incremento equivalente a siete mil 771 millones en pesos, expresado en dólares al tipo de cambio de cierre.

Al explicar el alza, la secretaría de Hacienda indicó que la suba se debió a cuatro factores: la conversión de deuda en pesos a dólares (1.300 millones de dólares), ajustes de instrumentos indexados por inflación (3.410 millones), capitalización de intereses de bonos y letras (3.171 millones) y otras operaciones (avales y amparos) por cuatro millones.

Estos conceptos no implican pagos inmediatos en efectivo ni se computan en el resultado fiscal primario, pero sí incrementan el stock total de deuda, señaló Ámbito Financiero.

El 43 por ciento de la deuda en situación de pago normal está denominada en moneda local, mientras que el 57 por ciento restante corresponde a moneda extranjera.

Referente a instituciones crediticias internacionales, el stock totalizó a fines de enero 97 mil 95 millones de dólares. De ese monto, 57 mil 744 millones corresponden al Fondo Monetario Internacional; 19 mil 931 millones al Banco Interamericano de Desarrollo, y 12 mil 808 millones al Banco Mundial.

Además de a esos tres organismos, Argentina le debe dinero a China (mediante un «swap» de monedas y otros acuerdos), al Club de París (deuda con países soberanos), al Banco de Desarrollo de América Latina y el Caribe (CAF), y a fondos financistas (fondos buitres) y acreedores privados (tenedores de bonos internacionales).

Panorama internacional

1.- Ue: Rechazo al crudo ruso le costó 26.800 millones de dólares

Entre 2022 y 2024, la Unión Europea (Ue) pagó unos 308.000 millones de dólares de más, y desde que empezaron las sanciones, unos 335.000 millones de dólares.

La Unión Europea (Ue) habría pagado unos 26.800 millones de dólares extra tras renunciar al petróleo ruso el año pasado, según un análisis de Sputnik basado en datos de Eurostat.

En diciembre de 2022, la Ue prohibió el transporte marítimo del crudo ruso y, a partir de febrero de 2023, también el de productos petrolíferos. Las sanciones causaron un fuerte impacto en el mercado y los precios se dispararon. Si en 2021 el bloque europeo compraba petróleo a unos 68 dólares por barril, en 2025 lo hacía a unos 76 dólares.

Al mismo tiempo, el volumen de petróleo adquirido por la Ue se está reduciendo: al final del año pasado, se situó en 3.300 millones de barriles, frente a los 3.500 millones de barriles de 2024 y a los 3.400 millones de 2021.

A pesar de una disminución en volúmenes de importación, su costo está aumentando: si antes de la imposición de las sanciones los europeos importaban petróleo por valor de más de 229.400 millones de dólares, en 2025 ya serían más de 251.300 millones de dólares. Como resultado, el beneficio perdido al final del año ascendió a más de 26.800 millones de dólares.

En total, entre 2022 y 2024, la Unión Europea pagó unos 308.000 millones de dólares de más, y desde que empezaron las sanciones, unos 335.000 millones de dólares.

Al mismo tiempo, la Ue planea renunciar por completo al combustible ruso en el futuro. El comisario europeo de Energía, Dan Jorgensen, declaró en diciembre de 2025 que la Comisión Europea presentará a principios de 2026 una propuesta legislativa para prohibir la importación de todo el petróleo ruso a la Ue.

2.- Trump y los aranceles: revés político

La Corte Suprema de Estados Unidos dictaminó que el presidente Donald Trump transgredió la Constitución al invocar la Ley de Poderes Económicos de Emergencia Internacional (IEEPA, por sus siglas en inglés) para imponer los mal llamados aranceles “recíprocos” a un centenar de países. De acuerdo con el máximo tribunal, el Ejecutivo requiere la autorización del Congreso para llevar a cabo acciones de “gran trascendencia económica y política”, entre las cuales se incluye el establecimiento de tarifas comerciales indiscriminadas.

A raíz del fallo, se estima que empresas estadunidenses podrían solicitar devoluciones por hasta 175 mil millones de dólares, lo cual, de concretarse, sería un golpe demoledor para las finanzas públicas en un contexto de recortes masivos de impuestos a los más ricos y gasto descontrolado en la persecución de migrantes y el armamentismo.

La administración republicana pudo haber aprovechado la coyuntura para culpar al Poder Judicial por el déficit fiscal y, al mismo tiempo, capitalizar la bajada de precios en los productos importados para adjudicarse un buen manejo de la inflación de cara a las elecciones de medio término que tendrán lugar a final de año. Sin embargo, Trump no es un individuo capaz de soportar que se le contradiga, ni siquiera cuando ello le beneficia. En vez de usar la sentencia para abordar la crisis de costos que se perfila como principal tema de campaña, reaccionó con un ataque visceral a los jueces que han legitimado casi todas sus violaciones a las leyes, y anunció de inmediato un arancel global de 10 por ciento.

Éste se sustenta en la sección 122 de la Ley de Comercio de 1974, que faculta al presidente para imponer restricciones temporales a la importación por un máximo de 150 días en caso de desequilibrios graves de la balanza comercial o como medidas de represalia. Dado su limitado alcance temporal y la evidente ilegalidad de aplicar esta medida a países con los que no existe asimetría marcada en la balanza comercial, se da por sentado que el uso de la cláusula citada es un recurso transitorio en tanto la Casa Blanca da con otras maneras, legales o no, de mantener la guerra comercial en la que embarcó al planeta.

Para México, el veredicto supone una pérdida relativa de competitividad: hasta el momento, más de 80 por ciento de las exportaciones mexicanas a Estados Unidos se encuentran libres de todo gravamen al estar amparadas por el T-MEC, pero sin los aranceles “recíprocos”, otros países padecerán menos cuotas de las que venían pagando. A la vez, siguen en pie los impuestos dirigidos a cobre, aceros, aluminio, semiconductores, maderas, automóviles y otras mercancías sin contenido estadunidense; es decir, los que más afectan a la industria mexicana. Por ello, el secretario de Economía, Marcelo Ebrard, aconsejó prudencia y cabeza fría para entender y asimilar los cambios en tanto se esclarecen sus pros y contras.

Los hechos son, por una parte, que el trumpismo recibió un fuerte golpe político al mostrarse que ni unos jueces tan parciales y obsecuentes con él como los que instaló en la Corte Suprema durante su primer periodo presidencial, están dispuestos a complacerlo cuando sus caprichos afectan a poderosos intereses empresariales. Por otra, que el magnate no cejará en el empeño de imponer su voluntad sin importar las consecuencias, por lo que el resto del mundo, y en particular naciones con un elevado nivel de integración a la economía estadunidense como México, deberán persistir en el desarrollo de nuevas estrategias de adaptación y resiliencia, al menos hasta el final del mandato de Donald Trump.

Los comentarios están cerrados, pero trackbacks Y pingbacks están abiertos.