Antonio Turiel - The Oil Crash

Se acaba de publicar el informe anual de la Agencia Internacional de la Energía (AIE), el conocido como World Energy Outlook (WEO), y, como cada año, dedicaremos un post a analizar los aspectos más destacados del mismo. Este año, el WEO es especial. Muy especial.

En primer lugar, al igual que el año pasado, se publica un mes antes de la fecha habitual de publicación. La razón aducida es porque en este WEO se va a poner un énfasis especial en la importante cumbre de Naciones Unidas sobre Cambio Climático, la COP 26, que tendrá lugar en Glasgow a mediados del mes que viene. Está bien que la AIE le dé tanta importancia al clima, pero este tipo de cumbres tienen lugar cada año y hasta ahora nunca se había planteado sincronizar la publicación del WEO con el evento. Quizá, de alguna manera que no sabemos, esta cumbre es especial.

Otra cosa que destaca de este WEO es su relativa brevedad. En vez de las 700 y a veces hasta 800 páginas a las que nos tenía acostumbrados la AIE, el WEO de este año es de «solo» 386 páginas. Significa, por tanto, que en esta ocasión la AIE ha tenido que ir mucho más al grano. Hay un buen motivo para esta brevedad. Como norma general, el grueso del trabajo de compilación de datos, correr los modelos que hacen las proyecciones y redacción de un WEO acaba hacia el mes de mayo o junio de cada año, y los tres o cuatro meses anteriores a la publicación se dedican a pulir detalles y maquetar todo el conjunto.

Este año, sin embargo, es evidente que se ha tenido que trabajar contra reloj para llegar a la cita prevista. Hace tan solo unos tres meses, la AIE proyectaba que el precio del gas en Europa no pasaría de los 60 €/MW·h, y que la próxima primavera que viene bajaría a los 30 €/MW·h. La realidad ha desmentido esta previsión, y la nueva situación en Asia con la escasez de carbón está dejando claro que algo se está descontrolando y mucho en el mercado de la energía. Este WEO que hoy se presenta ha tenido que ser en buena medida improvisado en tiempo récord, volviendo a correr modelos y rehaciendo el análisis, para evitar caer en el ridículo de ignorar el desastre en el que estamos actualmente metidos.

Tanto es así que, faltando dos semanas para la publicación del informe, la página web del WEO 2021 estaba alarmantemente vacía de todo contenido, y aún la semana pasada solo había dos párrafos genéricos que podían haber sido copiados de la Wikipedia y que valen para cualquier WEO. También es significativo que a los usuarios habituales de este producto no se nos informara de que este año se iba a publicar gratuitamente (a mi me extrañaba que no se abriera el servicio de compra previa faltando ya pocas semanas).

Pero vayamos ya al análisis del informe en sí. Como cada año, lo primero que he hecho es buscar la expresión «peak oil». Como sucede casi siempre, no hay ninguna ocasión en que estas palabras se presenten juntas. Sin embargo, sí que se repite en múltiples ocasiones la expresión «peak on oil demand» (la vieja falacia del pico de demanda de petróleo), que es la manera que los contumaces adalides del libre mercado prefieren pensar que se va a producir nuestro abandono del petróleo; de hecho, «peak» se menciona 35 veces, y en todos los casos asociada a reducción de la demanda o la oferta de alguna fuente de energía, o bien hablando de las emisiones de CO2.

Pero, aún más significativo, la palabra «security» («energy security» es el eufemismo que usa la AIE para hablar de problemas de suministro) está escrita 95 veces, en todos los casos discutiendo posibles desabastecimientos. De hecho, ya en la introducción al informe nos indican que harán un análisis de los riesgos en la seguridad energética asociados a la necesaria transición energética. Empezamos bien. También se comenta que en todos los escenarios la demanda de carbón y petróleo disminuye, pero que es necesario incrementar enormemente la inversión en nuevos sistemas renovables para evitar los riesgos de la transición.

¿La demanda disminuye aunque no exista -según creen en la AIE, por falta de inversión- suficiente capacidad renovable para sustituirla? No tiene ningún tipo de lógica económica: ¿cómo se va a dejar de demandar algo tan esencial como la energía si no hay ningún sustituto disponible? ¿Tenemos que creer que el mundo está tan concienciado por el problema del Cambio Climático que igualmente dejarán de consumir combustibles fósiles aunque eso suponga la ruina económica por falta de energía?

No se puede partir de una premisa más absurda, máxime viendo cómo Europa demanda desesperadamente carbón (que tampoco hay) ahora que le falta el gas natural. Ese punto de partida ya es desquiciantemente absurdo y contradictorio con la realidad de los hechos. Y, por cierto, un detalle que ha alarmado a muchos: en este informe la AIE ya no expresa los volúmenes de energía producidos en millones de toneladas equivalente a petróleo (Mtoe) sino en Exajulios (EJ). Como físico, me alegra que se adopte el Sistema Internacional de Medidas para expresar las cantidades, pero uno no puede dejar de pensar si este repentino cambio de unidades no debe de servir para ajustar algunos desfases contables de anteriores informes…

La inmensa mayoría del informe se centra en los compromisos de descarbonización, objetivos de emisiones y cómo cumplirlos con la debida sustitución por tecnologías renovables. Yo no me voy a ocupar de estos temas más que tangencialmente y solamente para trazar qué está pasando en realidad con el suministro de energía. Eso no quiere decir que los problemas ambientales y en particular el Cambio Climático no sean importantes, pero no es el objetivo principal de este blog ni tampoco de este post; el lector interesado podrá encontrar sin duda un análisis detallado de estas relevantes cuestiones en otros lugares.

Dado que, como digo, la estructura del informe se centra en estos aspectos, la presentación de los aspectos que refieren a nuestra actual crisis energética está un poco diseminada por todo el informe, y el trabajo que yo voy a hacer en este post es el de agruparlos y tratar se obtener un cuadro coherente de qué está pasando y qué nos está diciendo la AIE en realidad en lo que en principio debería de ser su misión principal.

Como cada año, se establecen diversos escenarios para las previsiones presentadas. Este año los escenarios principales son:

- Escenario de Emisiones Netas Cero en 2050 (NZE): En este escenario se asume que las emisiones por la quema de combustibles fósiles son compensadas por medidas adecuadas que consiguen que la cantidad de CO2 atmosférico no crezca a partir del año 2050.

- Escenario de Compromisos Anunciados (APS): Es este escenario se asume que los compromisos en la lucha contra el Cambio Climático ya anunciados por los gobiernos se acaban llevando a efecto.

- Escenario de Políticas Anunciadas (STEPS): En este escenario se asume que las políticas ya en marcha y en fase de aprobación tiran adelante. En años anteriores, éste era el escenario de referencia, pero en este WEO la AIE ha decidido no mojarse y no establece explícitamente ningún escenario de referencia.

Aparte de éstos, hay otro escenario menor, continuista respecto al WEO 2020, que es el Escenario de Desarrollo Sostenible (SDS), algo que quedaría a medio camino entre en NZE y el APS de este año. Llama la atención que el Escenario de Políticas Actuales, el BAU («negocios como siempre») de toda la vida, este año no aparece. Ya no hay BAU.

Todos estos escenarios son producidos mediante un modelo numérico de tipo demand-driven, es decir, dirigido por la demanda (la cual toman de los modelos económicos de la OCDE). Este tipo de modelos son adecuados cuando no hay restricciones en la oferta, y simplemente si hay más demanda de petróleo o de lo que sea aparece rápidamente una oferta para cubrirla. Sin embargo, estos modelos fracasan estrepitosamente a medida que nos acercamos a los límites materiales de nuestro planeta.

En los últimos años, la AIE ha hecho un esfuerzo por integrar algunas cuestiones de la dificultad de suministro en estos modelos, sobre todo en lo que al petróleo se refiere, ya que año tras año sus previsiones se alejaban mucho de la realidad. Sin embargo, no han dado el paso aún de modelizar la realidad con modelos basados en la oferta, como MEDEAS. Como veremos al final de este post, esta anomalía les lleva a tener problemas para conciliar lo que les da el modelo y la realidad, que resuelven de una manera bastante peregrina.

Otra consecuencia de que estos modelos sean demand-driven es que se asume que alguna fuente dará la energía necesaria. En los últimos años, y en presencia de los límites físicos cada vez más evidentes en las materias primas, esa fuente son lógicamente las renovables. Los mencionados modelos no están integrando de ninguna manera las posibles limitaciones que puedan tener las renovables, así que el análisis de la evolución de estas fuentes dentro del WEO tiene para mi poco interés: allá está todo lo que haga falta para llegar al objetivo previsto, simplemente. Y aún así, la AIE comienza a comprender que ciertos límites les pueden afectar, y particularmente el de los materiales críticos que se precisan en su construcción.

Al presentar los escenarios, nos muestran una gráfica que compara cómo han evolucionado las previsiones en el escenario STEPS en los últimos 5 años. Creo que es bastante significativa y elocuente. En este WEO 2021, vemos por primera vez que todos los combustibles fósiles llegan a su límite (aunque en el caso del gas, como aún no ha llegado a su pico, lo retrasan artificialmente hasta el 2050). Llama la atención, sobre todo, la brusca caída del carbón, que quizá no sea del todo realista (sobre todo si se usa mano de obra esclava, como acabará probablemente pasando), y la demasiado suave caída del petróleo.

Para justificar esta debacle (aún excesivamente edulcorada, porque petróleo y gas bajarán más deprisa), se nos anuncia que todo va a hacer una transición rápida hacia la electrificación, por supuesto de origen renovable. Pero incluso en el escenario más drástico, el NZE, la electricidad solo representa el 50% de todo el consumo de energía final en 2050 (y solo el 30% en el APS). Eso explica por qué aún se tiene que dar una visión moderada de la caída del consumo de combustibles fósiles. La AIE pone el énfasis en que se tiene que invertir mucho más dinero en energías renovables y, sobre todo, en «tecnología limpia», que es como denomina a las tecnologías para el aprovechamiento de la electricidad renovable.

Como sabemos, el mundo está estancado en torno a un 20% del consumo de energía final de manera eléctrica, y está siendo difícil aumentar ese porcentaje; y aunque es viable un cierto incremento, es muy discutible que se pueda llegar nunca no al 100% eléctrico, sino superar ni tan solo el 50%. En ese sentido, la AIE reconoce la dificultad de implementar «tecnologías limpias» en el transporte de larga distancia y la industria pesada, y por ello incide en la necesidad de más innovación en esas áreas, como si investigar más fuera necesariamente a dar exactamente el fruto que desearíamos.

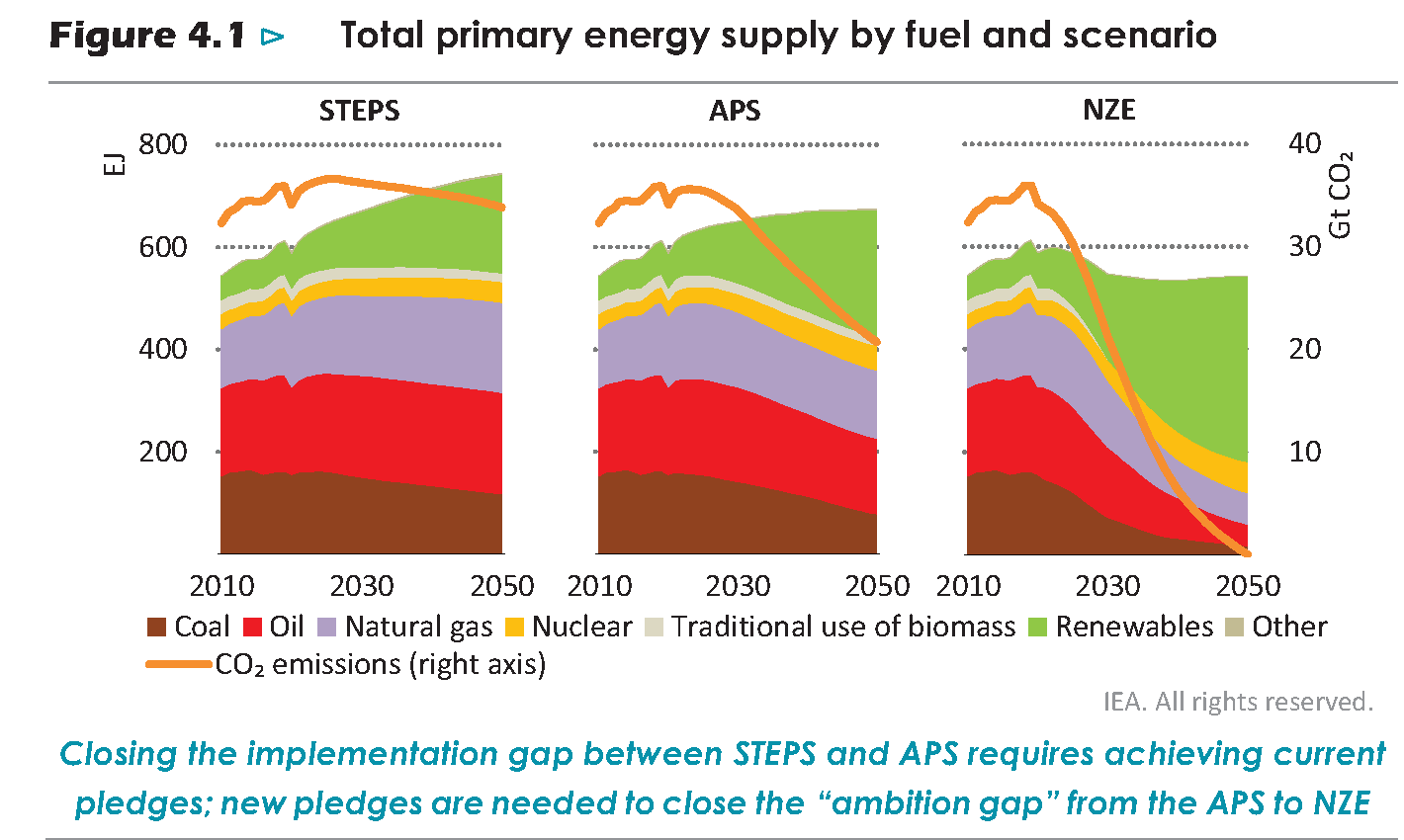

En la página 165 encontramos una figura que resume cuál es la evolución prevista para el total de energía primaria consumida según los diversos escenarios.

Como se ve, incluso en el escenario STEPS (que otros años se consideraría de referencia) la producción de energía de fuentes no renovables ya habría tocado techo, aunque se le asume una caída suave hasta 2050; y toda la energía que falta para seguir creciendo la aportan las renovables. Los otros dos escenarios son mucho más interesantes: en el APS se ve un escenario de caída de las fuentes no renovables moderadamente rápida, mientras que en el NZE la caída es brusca, rapidísima.

Eso es muy conveniente, porque si al final es esto último lo que sucede (por los problemas de inversión que se comentan más abajo), se dirá que el mundo está siguiendo el escenario NZE, solo que estará faltando la necesaria inversión en renovables y que por tanto hace falta poner más dinero en ellas: ésta es precisamente la música que está tocando la AIE desde hace unos meses. Llama la atención también que el escenario NZE es uno claramente decrecentista, y es que aunque el volumen de energía renovable crece de manera absolutamente inverosímil, aún así hay un descenso de la cantidad de energía total.

En el informe se justifica esto diciendo que las mejoras en eficiencia y el mejor rendimiento de la electricidad hacen que con ese volumen haya más que suficiente (se asume una mejora de la intensidad energética de al menos del 2,5% anual en esta década (como referencia, España ha mejorado menos de 1% anual en los últimos 20 años), pero a estas alturas ya sabemos que descenso energético implica, en el medio y largo plazo, descenso económico.

Sinteticemos ahora los principales hallazgos referentes a la cuestión de la seguridad energética, los combustibles no renovables y los materiales críticos:

Seguridad energética:

En la página 64, el WEO se hace eco de la reciente carrera de precios de todas las materias primas energéticas no renovables.

Reconocen que esta subida de precios es debida a que la oferta no está siendo capaz de cubrir la demanda. Más sorprendente aún, reconocen que la inversión en exploración y desarrollo de yacimientos de petróleo y de gas en los últimos años ha ido a la baja, como venimos alertando en este blog desde hace años. De manera contradictoria, nos dicen, se invierte cada vez más en vehículos con motor de combustión interna y se expande la infraestructura de distribución de gas. Encima, la CoVid-19 ha agravado la tendencia a la desinversión en petróleo y gas (cosa que también habíamos notado aquí).

La subida de precio de los combustibles fósiles genera impulsos contradictorios para la transición: por un lado, hace las renovables más competitivas económicamente (en realidad, eso es dudoso, porque se encarecen todas las materias primas y también las que se usan para fabricar paneles y aerogeneradores), pero por otro incentiva a que los gobiernos den subsidios para aliviar la factura energética y teóricamente favorecería la inversión en fósiles (cosa que sabemos que no está pasando desde 2014 debido a que sería invertir a pérdida). Conscientes como son de que hay un problema grave con las materias primas energéticas, la AIE ha hecho un análisis de sensibilidad de cómo afectaría un shock de precios en 2030 a las economías familiares. El problema es que se quedan en franjas de precios muy modestas y estiman que el impacto en la factura de los hogares sería de un incremento de los gastos en energía del 25% en las economías avanzadas y de un 35% en las emergente en el caso del escenario Steps; en NZE es muy pequeño porque, como dicen, las renovables tienen costes marginales tendiendo a cero (son aparentemente inmateriales).

Como por desgracia no usan un modelo integrado tipo Medeas, son incapaces de ver que una subida de precios de la energía, incluso moderada como la que proyectan, acaba impactando en los precios de todas las otras cosas, deteriorando aún más la economía familiar. Por tanto, el loable esfuerzo de analizar este problema acaba siendo un ejercicio claramente fallido.

Como por desgracia no usan un modelo integrado tipo Medeas, son incapaces de ver que una subida de precios de la energía, incluso moderada como la que proyectan, acaba impactando en los precios de todas las otras cosas, deteriorando aún más la economía familiar. Por tanto, el loable esfuerzo de analizar este problema acaba siendo un ejercicio claramente fallido.

Pero en la AIE no son ajenos a una realidad que se está mostrando más dura y esquiva. Por eso, en la página 68 hay una discusión muy interesante en la que se reconoce que su modelo por construcción solo puede representar cambios suaves, pero sin embargo la transición puede ser drástica y volátil, con altos riesgos asociados a lo que denominan «desajustes en la inversión», es decir, que no se realice la inversión donde se debería.

Por supuesto que sigue habiendo una inversión creciente en renovables y una decreciente en fósiles (que ha caído un 60% desde los máximos de 2014, pero que todavía es grande); sin embargo, se necesitaría más, mucha más inversión para evitar problemas. Lo que la AIE no entiende es que en realidad, la enorme inversión adicional que se requiere para evitar esos problemas no se realiza en ninguna parte, ni en los fósiles ni en las renovables, por falta de rentabilidad.

Resulta muy ilustrativa la gráfica que nos muestra el WEO sobre la evolución reciente de la inversión en exploración y desarrollo de petróleo y gas, por un lado, y en sistemas «de energía limpia» por el otro lado. Sobre todo porque esa gráfica muestra una clara intención de engañar y confundir, que desde mi punto de vista es casi delictiva.

Mirando esas gráficas, uno podría tener la impresión de que la inversión en petróleo y gas se ha mantenido bastante estable en los últimos años hasta la llegada de la CoVid, en tanto que la inversión en «energía limpia» es muy constante. La realidad es bastante diferente.

La clave consiste en mostrar solo lo que pasa a partir de 2016. Si uno abre el foco (por ejemplo, con esta gráfica de Rystad Energy) uno ve que hasta 2014 la inversión en petróleo y gas crecía a buen ritmo, para luego descalabrarse en el paso de 2014 a 2015 y en el de 2015 a 2016. Si se mira la gráfica hasta 1998, se vería que de 1998 a 2014 la inversión se había multiplicado por 3.

De hecho, la gráfica de Rystad nos proporciona más información interesante: después de 2016, se inicia un proceso de caída más lenta en todo el mundo excepto en los EU, donde se produce una subida vigorosa (el ruinoso fracking) que compensa la caída del resto. Y en eso llega la CoVid y el fracking comienza a hundirse. Cabe también destacar que una parte sustancial de la inversión no-fracking es para el mantenimiento de yacimientos existentes, no para buscar nuevos, así que la caída de la parte dedicada específicamente a exploración es probablemente mayor del 60%.

De hecho, la gráfica de Rystad nos proporciona más información interesante: después de 2016, se inicia un proceso de caída más lenta en todo el mundo excepto en los EU, donde se produce una subida vigorosa (el ruinoso fracking) que compensa la caída del resto. Y en eso llega la CoVid y el fracking comienza a hundirse. Cabe también destacar que una parte sustancial de la inversión no-fracking es para el mantenimiento de yacimientos existentes, no para buscar nuevos, así que la caída de la parte dedicada específicamente a exploración es probablemente mayor del 60%.Volviendo ahora a la gráfica del WEO, lo que nos dice la AIE es que en el escenario STEPS se recuperaría una buena parte de la inversión que había en 2014; no toda, pero como un 80%. Eso no solo es improbable: es imposible, porque las compañías ha comprendido que invertir más en petróleo es perder dinero. Incluso la inversión del escenario NZE es harto improbable, porque la tendencia es a ir decreciendo aún más la inversión, aunque en principio más gradualmente.

La AIE sesga la información para transmitir un mensaje completamente engañoso. Y si la presentación está sesgada en el caso de la inversión en petróleo y gas, qué decir de la gráfica de la derecha: baste decir que dos tercios de eso que llaman «energía limpia» son biocombustibles, que por cierto de limpios no tienen nada porque se obtienen con medios de agricultura industrial, con gran consumo de energía fósil y generando un efecto de doble contabilidad. De hecho, miren qué párrafo más curioso nos encontramos en la página 69:

«El hecho de que no se requieran nuevos campos de petróleo y gas en el Escenario NZE no significa que limitar la inversión en nuevos campos nos conducirá a los resultados de la transición energética de este escenario. Si la demanda se mantiene en niveles más elevados, esto llevará a tensiones de suministro en los próximos años, aumentando los riesgos de precios más altos y más volátiles. No está claro que los precios más altos desencadenen respuestas de suministro de la misma manera que en el pasado. Un impulso político fuerte para reducir la demanda de petróleo y gas en línea con la trayectoria prevista en el escenario NZE es por tanto clave para conseguir las reducciones profundas de emisiones y minimizar el riesgo de tensionamiento del mercado«.

Es decir, que no es tan sencillo como limitar la inversión en nuevos campos porque la demanda se puede mantener alta y entonces tendremos un shock de precios (situación en la que estamos ahora mismo con el gas y el carbón, con consecuencias visibles para todo el mundo, y como en la que podemos estar pronto con el petróleo). Así que hay que tomar medidas políticas para reducir el consumo. ¿Qué medidas son éstas? Será interesante de ver.

Antes de acabar esta sección, querría reproducir aquí un párrafo que se encuentra en la página 249, que recomiendo leer cuidadosamente a aquéllos que interpretan los modelos de la AIE como una especie de predicción completa dado un conjunto de condiciones de partida.

«Por diseño, los escenarios en este WEO describen procesos suaves y ordenados de cambio. Los mercados, las tecnologías y la políticas energéticas se adaptan los unos a los otros y evolucionan en una dirección mutuamente consistente. Los precios siguen una trayectoria suave, el comercio internacional de la energía se asume libre de fricción geopolítica y el ascenso de las tecnologías de energía limpia ocurre en paralelo con un declive gradual de la inversión en combustibles fósiles siempre disponibles. En la práctica, las transiciones energéticas pueden ser una cuestión volátil y desarticulada, caracterizada por intereses en competencia, desajustes del mercado y políticas stop-go [con puntos de parada y de arranque]. La distribución desigual de las ganancias y pérdidas de las transiciones puede profundizar las grietas existentes en la economía política global o crear algunas nuevas. El cambio puede tener cantos afilados, y traer riesgos para la seguridad energética con él«.

Es decir, la propia AIE es perfectamente consciente de que sus modelos demand-driven son completamente incapaces de describir la complejidad de los cambios abruptos que se nos vienen encima, y la descripción puede ser particularmente mala si se producen fenómenos no lineales (lo más probable en este momento de incipiente crisis energética).

Petróleo:

Como comentábamos al principio, los diversos escenarios para la producción de petróleo muestran grandes diferencias sobre las estimaciones de su evolución futura, aunque todos comparten el hecho de que estaríamos pasado o a punto de pasar el pico de producción, calificado aquí de «pico de demanda» (como es lógico que consideren, ya que sus modelos son demand-driven, aunque sea erróneo).

En la página 221 comienza una interesante discusión acerca del futuro de la producción de petróleo. Se nos comenta que de acuerdo con el escenario NZE no se requiere inversiones en nuevos yacimientos de petróleo desde 2021, lo cual es afortunado teniendo en cuenta la radical caída en inversión que comentábamos hace un momento. También se nos recuerda que sin ninguna inversión adicional, la producción de petróleo de los campos existentes caería a un ritmo del 8-9% anual, lo cual supone una bajada excesivamente rápida incluso en el escenario NZE, y se propone medidas de inversión en los campos existentes para que la caída sea más lenta.

Esto es bastante preocupante: hace 11 años, la caída de producción en los campos existentes estaba alrededor del 5% anual (aún recuerdo cómo Alb me criticaba por dar el dato que él calificaba de alarmista, cuando era de la propia AIE). Hacia 2015 el ritmo de caída anual se situaba en el 6%, y en 2018 estaba ya cerca del 8%. Que ahora esté llegando al 9% nos indica el grado de envejecimiento de los campos actualmente en explotación: a un ritmo del 9% anual, la producción sin nueva inversión podría caer alrededor de un 40% al cabo de 5 años. En todo caso, invertir en campos existentes para ralentizar la caída es algo habitual y que por supuesto lleva haciéndose desde hace años, o sea que no hay nada anormal aquí, salvo constatar que efectivamente los campos existentes están envejeciendo rápido.

Es también significativo que, discutiendo de petróleo, se incluyan los biocombustibles. No porque se incluya en esta categoría, ya que es usual considerarlos «petróleos no convencionales», sino porque cuando conviene se les hace contar en la categoría de «energía limpia». La AIE constata un importante aumento de la producción de biocombustibles en todos los escenarios.

Este aumento es muy preocupante, porque en la actualidad el 5,5% del grano cereal y el 8% del aceite vegetal que se recolecta en el mundo se destina a la producción de biocombustibles, y ésta se ha mantenido desde hace más de 10 años en unos magros 2 millones de barriles diarios (2 Mb/d), a comparar con los 95,5 Mb/d que se producían en total de todos los líquidos del petróleo en 2019. Las tasas de crecimiento que propone la AIE son muy grandes en todos los escenarios, y el riesgo de que eso repercuta en una mayor competencia de estos combustibles por los alimentos es enorme. De poco sirve que la AIE aclare que el mayor parte del aumento venga de los biocombustibles «avanzados»: el aumento hasta 2030 de los biocombustibles tradicionales (es decir, los que provienen de alimentos) es muy considerable.

Este aumento es muy preocupante, porque en la actualidad el 5,5% del grano cereal y el 8% del aceite vegetal que se recolecta en el mundo se destina a la producción de biocombustibles, y ésta se ha mantenido desde hace más de 10 años en unos magros 2 millones de barriles diarios (2 Mb/d), a comparar con los 95,5 Mb/d que se producían en total de todos los líquidos del petróleo en 2019. Las tasas de crecimiento que propone la AIE son muy grandes en todos los escenarios, y el riesgo de que eso repercuta en una mayor competencia de estos combustibles por los alimentos es enorme. De poco sirve que la AIE aclare que el mayor parte del aumento venga de los biocombustibles «avanzados»: el aumento hasta 2030 de los biocombustibles tradicionales (es decir, los que provienen de alimentos) es muy considerable.Gas:

De acuerdo con los escenarios de la AIE, se espera que el gas natural esté próximo a llegar a su pico productivo en todos los escenarios excepto en el de STEPS, aunque incluso en éste muestra una tendencia al estancamiento. En APS y NZE el descenso de producción de gas natural se presenta muy acusado.

Lo interesante es ver, según esos escenarios, cómo se va a conseguir ese descenso de producción y por tanto de consumo. La AIE nos da una elocuente gráfica que lo explica para el escenario APS.

Es decir, en ese escenario la gran caída de consumo se produciría en el uso de gas en edificios de Europa y los EU, y en el sector de producción de electricidad de los EU. La idea obviamente es que en estos dos sectores se va a recurrir masivamente al uso de electricidad renovable. Desafortunadamente, el uso del gas en edificios es principalmente para producir calor, y la electricidad no es generalmente (bombas de calor aparte) lo más eficiente para producir calor.

Es decir, en ese escenario la gran caída de consumo se produciría en el uso de gas en edificios de Europa y los EU, y en el sector de producción de electricidad de los EU. La idea obviamente es que en estos dos sectores se va a recurrir masivamente al uso de electricidad renovable. Desafortunadamente, el uso del gas en edificios es principalmente para producir calor, y la electricidad no es generalmente (bombas de calor aparte) lo más eficiente para producir calor.Carbón:

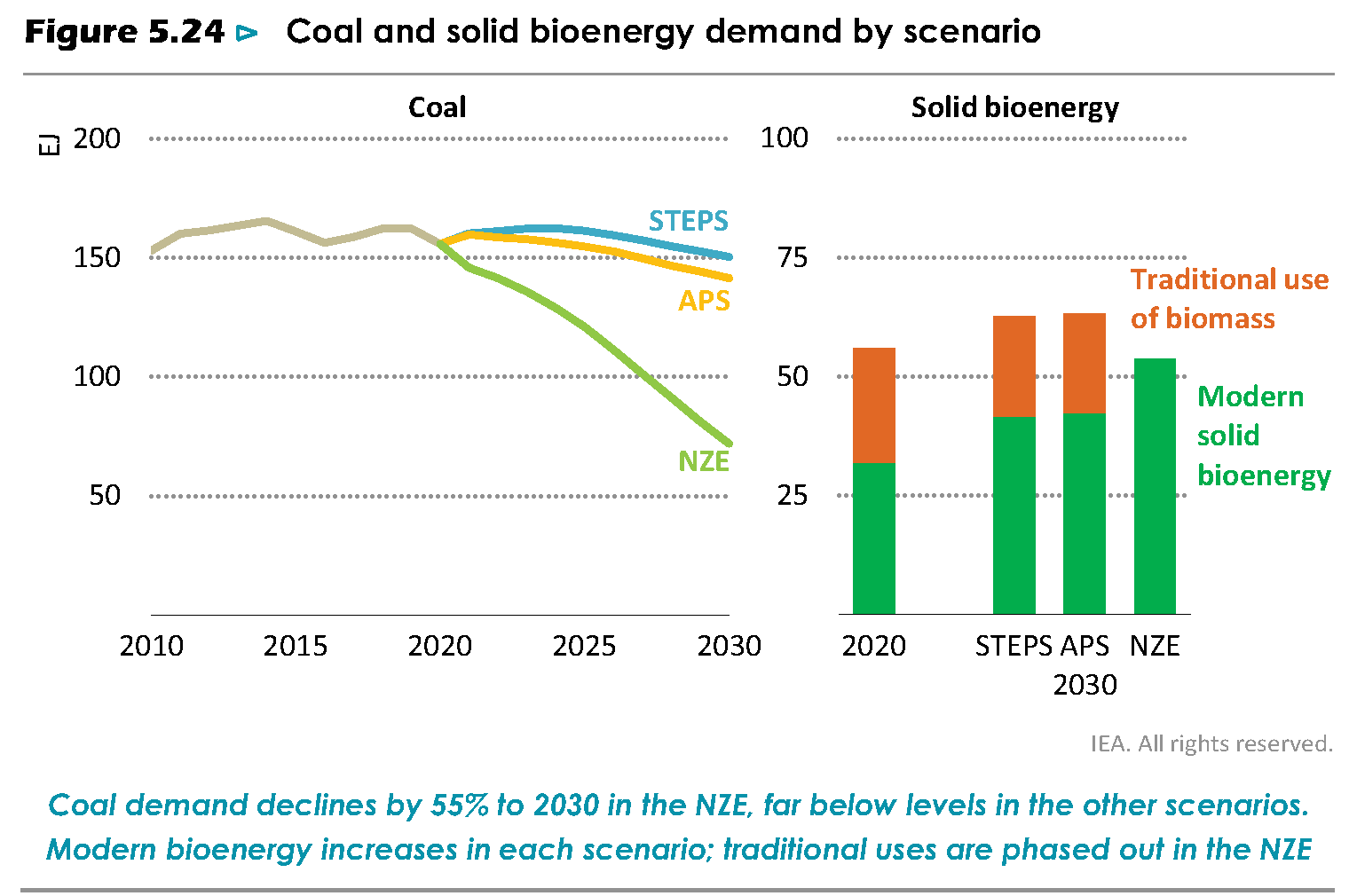

Las perspectivas para el carbón en el WEO son terriblemente malas, cayendo en cualquier escenario.

Una de las razones que, según la AIE, explicaría la caída de la demanda es la rápida retirada de centrales térmicas de carbón. Sin embargo, como muestran en la gráfica que sigue, la edad media de las plantas en la China y en la India (los dos grandes consumidores de carbón del mundo) está en torno a los 11 años, cuando estas instalaciones tienen una vida útil de 30 años, que se puede extender fácilmente una o dos décadas más. Y como nos dice el WEO, dos terceras partes de la potencia instalada en térmicas de carbón está en Asia, así que lo que hagan China e India es clave.

En medio de la actual crisis del carbón, es difícil de creer que chinos o indios retiren de buen grado sus centrales: más bien su problema es que no van a tener carbón para alimentarlas, pero no porque no querrían hacerlo.

Uranio:Rompiendo con la tradición de los WEOs anteriores, en el caso del WEO 2021 se contempla una gran expansión de nuevas plantas de energía nuclear en todos los escenarios, siendo apoteósica en el caso del escenario NZE, que consigue duplicar la capacidad instalada actual.

Y eso nos lleva a la cuestión clave: ¿qué uranio se supone que se va a usar en esas centrales nucleares? Pues está claro que se está asumiendo que no van a emplearse a su máxima capacidad. Si uno busca la palabra «uranio» en el WEO se encuentra la sorpresa de que hay cero resultados. Por algún motivo, la AIE considera que no es importante hablar de la producción del combustible que consumen las centrales nucleares, ésas mismas cuya instalación acelerada prevé para los próximos años.

En 2014, último año en el que la AIE se dignó a incluir una gráfica sobre la producción de uranio, se observaba un panorama muy desalentador: una caída continua de la extracción de uranio de mina solo compensada por el uso de las reservas secundarias (el uranio extraído de más en las décadas precedentes, mayoritariamente almacenado en forma de bombas nucleares que ahora se están desmantelando) y por la puesta en marcha de unas milagrosas «minas identificadas» (pero no en explotación). Y a pesar de las dos cosas, hacia 2025 empezaría a faltar uranio si el consumo de uranio seguía subiendo como estaba previsto.

Los datos de los años transcurridos desde 2014 nos muestran que, en realidad, estamos peor. De hecho, si uno mira los datos más actualizados sobre la producción de uranio de mina vemos que la producción sólo consiguió superar la marca de las 60.000 toneladas en 2016, y desde entonces hemos entrado en un declive productivo continuo que, obviamente, no ha permitido hacer crecer la demanda.

Se da la circunstancia de que, al igual que con el petróleo, el carbón y el gas, la inversión en minas de uranio también está cayendo desde hace años y más últimamente, así que no se ve de qué manera la producción podría aumentar. No lo va a hacer, el pico del uranio fue en 2016, y como consecuencia la producción de energía nuclear nunca a va a superar ese máximo histórico y progresivamente se irá alejando de él.

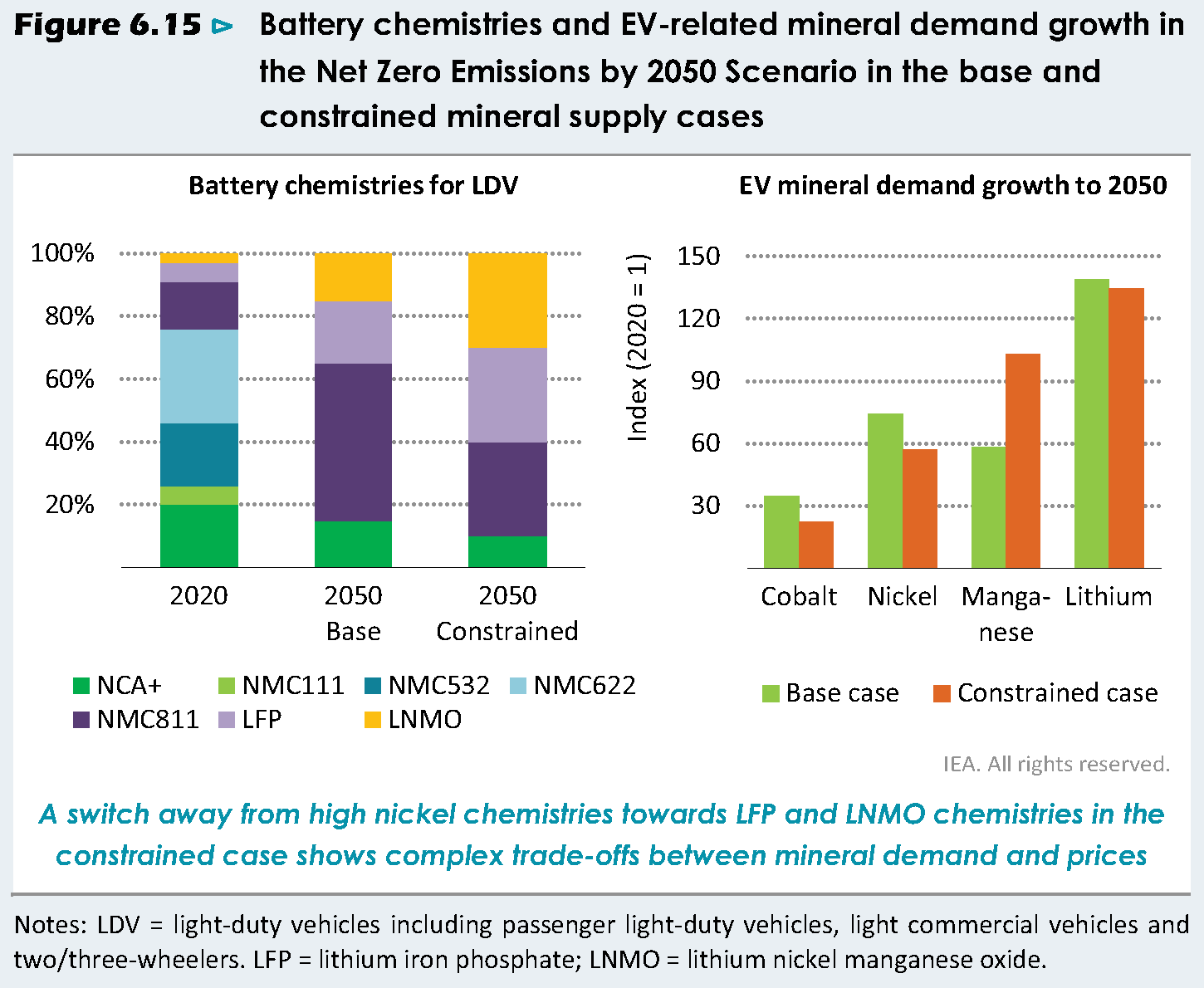

Materiales críticos:Las necesidades de materiales críticos, cuyo precio se está disparando, es un aspecto analizado en este WEO. Una figura que ha causado cierto revuelo es la siguiente:

Lo que muestra la figura de la derecha es el factor por el cual se multiplicará la demanda de ciertos materiales usados para la fabricación de coches eléctricos en el escenario NZE, bajo dos hipótesis: que se use la química más eficiente para las baterías, o que se opten por químicas menos eficientes pero que no demanden tantos materiales críticos. Como ven, la demanda de litio podría multiplicarse por 130 con respecto a la actual. Si bien es cierto que la gráfica se refiere a la demanda actual específicamente para coches eléctricos, en el texto nos aclaran que la demanda de litio para todo uso se multiplicaría por 100, y la de níquel y la de cobalto se multiplicaría por 40.

Éstos son valores completamente absurdos: es completamente imposible que la producción llegue a esos valores tan desproporcionadamente gigantescos, entre otras cosas por la falta de petróleo para su extracción, pero para seguir porque no hay suficientes reservas de estos materiales, ni la producción puede sostenerse en valores tan elevados. Solo por eso deberían de comprender que el escenario NZE no tiene ningún viso de credibilidad, pero es que el resto de los escenarios también tienen problemas graves en este capítulo, sin llegar a la extremalidad del NZE.En el informe se menciona también los problemas de costes asociados al uso de la plata en las placas fotovoltaicas, o de tierras raras en los aerogeneradores (neodimio, disprosio) pero sin discutir los posibles problemas de abastecimiento que también aquejan a estos materiales. El WEO se limita a hacer una comparativa de costes totales de las placas, aerogeneradores, baterías, etc. antes y después del actual incremento de precios en 2021, y llega a la conclusión de que son incrementos moderados (el mayor sería un modesto 16% para las placas fotovoltaicas).

Hacer un mínimo análisis del riesgo de interrupción de suministro en estos materiales críticos parece que no entra en la imaginación de la AIE, a pesar de que estas consideraciones se encuentran en el capítulo que discute la seguridad energética.

Hidrógeno:

Hidrógeno:

Demostrando el grado de desesperación al que estamos llegando, este WEO da un grado de protagonismo al hidrógeno que no había tenido en los WEOs anteriores. No volveremos a incidir en la absurdidad termodinámica del hidrógeno y el riesgo de que su explotación lleve a una depauperación colonial de la mayoría del mundo excepto una pequeña metrópoli. Aun y todo, incluso en el escenario más extremo, NZE, se asume que la producción y consumo de hidrógeno en 2030 serán bastante modestos, menos de 20 EJ (en frente de los 570 EJ de consumo total de energía primaria en el mundo actualmente). Pero lo más curioso es que cerca de la mitad de ese hidrógeno se produciría a través de gas natural con captura, secuestro y utilización de carbono, otro absurdo termodinámico.

El desastre que viene:

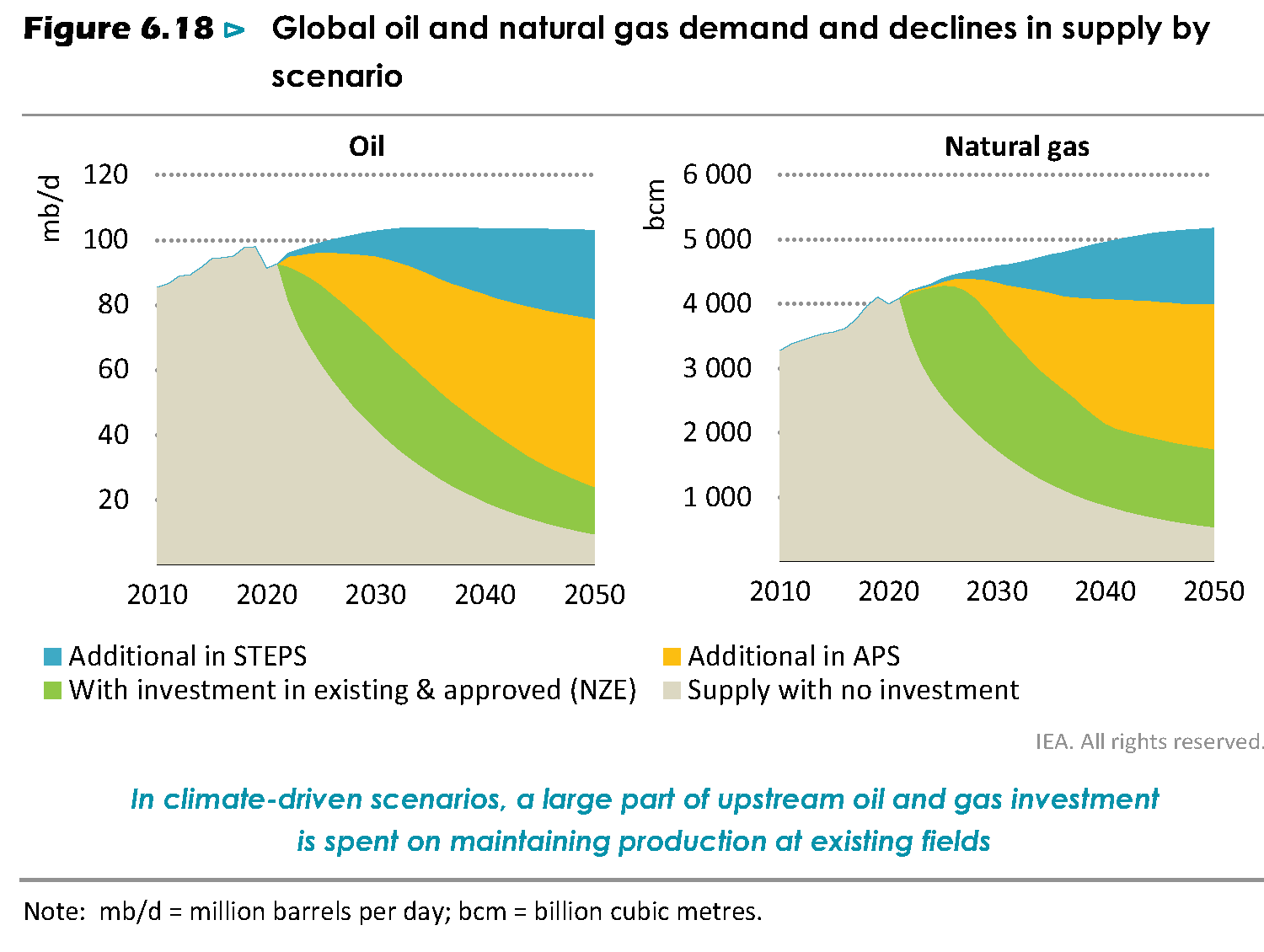

He dejado para el final la que sin duda es la gráfica más importante de este WEO 2021, porque tiene tantas implicaciones que si la hubiera puesto más arriba hubiera eclipsado todo el resto de la discusión.

La gráfica en cuestión es ésta:

En primer lugar, es necesario dar el contexto en el cual esta gráfica aparece. Es en el último capítulo del WEO, en el que se discute el problema de la seguridad energética. En los párrafos en los que está inscrita, se discute la necesidad de que se mantenga una inversión como mínimo en el mantenimiento de los yacimientos existentes para poder verificar el escenario NZE, y se está hablando del riesgo que no haya ni siquiera esta inversión, en consonancia con lo que se ha vivido estos últimos años. Recordemos que la AIE lleva avisando desde 2013 que podría haber problemas con la falta de inversión: en el WEO de 2013 publicó está gráfica sobre el efecto que tendría no invertir:

En el WEO de 2018 introdujo una extensísima discusión sobre cuánto petróleo podría llegar a faltar debido a la desinversión en búsqueda y puesta en explotación de nuevos yacimientos, y avisó que en 2025 podría llegar a faltar hasta el 34% del consumo de petróleo y que se producirían varios picos de precio, en una de las ediciones más sinceras hasta este momento.

En el WEO de 2018 introdujo una extensísima discusión sobre cuánto petróleo podría llegar a faltar debido a la desinversión en búsqueda y puesta en explotación de nuevos yacimientos, y avisó que en 2025 podría llegar a faltar hasta el 34% del consumo de petróleo y que se producirían varios picos de precio, en una de las ediciones más sinceras hasta este momento.

En el WEO de 2020 aumentó ese posible faltante hasta casi el 50%, y lo hizo como este año, mostrando cuál debería ser el suministro según dos escenarios y comparándolo con cuál sería el declive si se invierte o no en mantener los yacimientos actuales.

Si se fijan, en realidad se muestra exactamente la mismas curvas que en la gráfica de 2018, solo que rellenando el espacio hueco para que dé mejor impresión y sin remarcar cuál es el tamaño del faltante. Es como si le hubieran dado unos rotuladores a un niño para que rellene el espacio entre las franjas de producción y las de demanda. En suma, la situación es la misma que en 2018, con datos actualizados que muestran una situación algo peor, pero se presenta de una manera maquillada con el objetivo de decir sin decir, de poner los datos sin reconocer la realidad. Y llegamos a 2021 y nos encontramos con esta gráfica:

Lo primero que hay que hacer notar es que en estas gráficas se presentan 3 escenarios, y no 2 como en las anteriores. Esto es importante porque la franja verde de estas gráficas no se identifica con la segunda franja de suministro de las dos anteriores. En 2018 y 2020, la segunda franja correspondía a cómo realmente caía la producción de los pozos existentes, teniendo en cuenta que se invierte en su mantenimiento. En el WEO 2021 está franja incluye, además, la puesta en funcionamiento de algunos yacimientos nuevos, de acuerdo con el escenario NZE. No son muchos, pero amortigua un poco la caída, sobre todo los primeros años, y en todo caso permite disimular la anomalía de este tipo de gráficas.Y es que estas gráficas no tienen sentido en una discusión comparativa de escenarios. ¿Por qué? Porque no existe ningún escenario que se llame «Sin inversión en yacimientos de petróleo/gas» o «Solo con inversión de mantenimiento en yacimientos de petróleo/gas». Y sin embargo, las franjas asociadas aparecen en esas gráficas.

¿Por qué? Porque es un escenario implícito. La AIE ya ha detectado que la inversión en búsqueda y puesta en explotación de nuevos yacimientos no es correctamente descrita por su modelo demand-driven. Por eso, año tras año, sus previsiones de crecimiento de la producción de petróleo se han ido revisando a la baja (desde aquellos 120 Mb/d que vaticinaban para 2035 en el WEO 2007 hasta los poco más de 100 Mb/d en 2050, y solo en el escenario STEPS (los otros escenarios mostrando una caída), que nos dan ahora.

El modelo de la AIE no puede integrar la falta de inversión, y para poder dar una referencia la AIE incluye esas franjas extra, para saber dónde estamos. El año pasado, la caída desde el máximo de producción de petróleo hasta el valor de 2025 era casi del 50%; este año se sitúa en el 42%, más acorde con el valor anunciado de declive de la producción del 9% anual para los campos existentes.

Una caída mayor querría decir que se estarían abandonando campos actualmente en producción, y eso debía parecer demasiado radical. La AIE nos muestra, por tanto, qué es lo peor que podría pasar (si se eliminase toda inversión en la producción de petróleo y gas) y lo compara con qué pasa si se gasta lo mínimo. Eso justifica la introducción del escenario NZE, a pesar de la aberración que implica a nivel de materiales como discutimos arriba, pero que permite camuflar el curso posible de la producción de petróleo, en la que solo se inviertiese en conservar los campos existentes y un mínimo en nueva explotación.

Eso también explica por qué no hay un escenario de referencia: si las cosas evolucionan como en el escenario NZE, se dirá que la ambición climática del mundo es muy grande y se está invirtiendo en petróleo y gas lo que corresponde a este escenario, y que únicamente faltaría hacer la inversión que toca en renovables… la cual, como sabemos, no podrá llegar a los niveles demenciales requeridos. Pero la AIE ya tiene su coartada: nadie les podrá culpar de no haber avisado. Lo peor es que probablemente nos quedaremos por debajo de la franja aquí atribuida al escenario NZE, viendo el clima de generalizada desinversión y los problemas cada vez mayores en las cadenas de suministro global.

El otro aspecto preocupante de esta gráfica es que nos muestra, por primera vez, un curso negativo para la producción de gas natural. La franja del NZE nos muestra un pico del gas produciéndose antes de 2030, en línea con lo esperado y que hemos comentado con cierta frecuencia. Es la primera vez que la AIE da un paso en el reconocimiento de que se va a producir un pico en la producción de gas natural, aunque ellos lo denominen un pico de demanda.

Y la última cosa curiosa de esta gráfica es que no han considerado relevante mostrar este mismo desglose con el carbón. Lo cual es extraño, porque en todo el informe se han referido de manera análoga a los tres combustibles fósiles. La razón fundamental, a mi entender, de esta inexplicable omisión es que lo que le pase al carbón le interesa fundamentalmente a China y a India, que no son países de la OCDE. Básicamente, este informe es para dar excusas a los gobiernos de la OCDE, que es para los que trabaja la AIE.

En conclusión

Este extraño WEO solo ha servido para presentar el relato con el que a partir de ahora se va a explicar la crisis energética ya en marcha. Cuando la producción de petróleo, gas y carbón vaya bajando se dirá que se ha producido el previsto «pico de demanda», necesario para cumplir con los objetivos previstos en la lucha contra el cambio climático, y se insistirá en que hay que paralelamente aumentar la inversión en renovables, aunque ésta nunca llegue en el volumen requerido.

Colocando hábilmente la sordina, eso sí, en que para extraer los materiales que se requieren para ese colosal despliegue renovable se necesitan esos mismos combustibles fósiles cuya producción va a disminuir y no precisamente por nuestra ambición climática

La narrativa ya está preparada. Ahora falta saber si la opinión pública occidental la compra o no.

Los comentarios están cerrados.