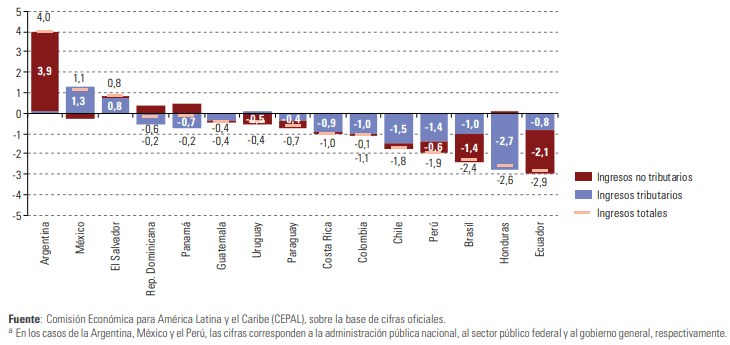

La conducción neoliberal del Ecuador muestra sus efectivos resultados en la disminución de los ingresos del Estado, recursos necesarios para atender las necesidades sociales como salud, más aún durante la emergencia sanitaria, en la que la falta de ingresos tuvo su repercusión en la vida de miles de personas en el país. A este proceso se refieren los economistas neoliberales con la trillada frase “reducción del Estado o su no intervención”. De esa manera, en un balance de las economías latinomericanas entre 2019 y 2020 elaborado por la CEPAL indica que el Ecuador es el país en el que los ingresos del gobierno central más disminuyeron en toda la región (Gráfico 1).

Gráfico 1. América Latina (15 países): variación de los ingresos totales del gobierno central, por componente, 2019-2020 (En puntos porcentuales del PIB).

La reducción de los ingresos totales es de 2,9 puntos porcentuales del PIB. El decrecimiento de los ingresos no tributarios también es la más alta en la región con 2,1 puntos. Eso no solo se debe a la disminución del precio del barril de petróleo sino a los cambios en lo que se conoce como “autoemboscada fiscal” provocada por la implementación de la Ley de Fomento Productivo que cambió la distribución de la renta petrolera en perjuicio del Estado, lo propio ocurre con los ingresos tributarios que también disminuyen y se relacionan con exenciones en dicha Ley (Báez & Rosero, 2021).

De ahí que el Ecuador también sea el país con la reducción más alta del gasto público –en términos reales- (medido por el gasto primario que esta “compuesto tanto por el gasto corriente primario, que corresponde al consumo público, como por los gastos de capital” (CEPAL, 2018, p. 24)) en América Latina. El dogma neoliberal nuevamente hace su aparición y confirma que para sus apologístas poco o nada interesan las vidas.

De ahí que el Ecuador también sea el país con la reducción más alta del gasto público –en términos reales- (medido por el gasto primario que esta “compuesto tanto por el gasto corriente primario, que corresponde al consumo público, como por los gastos de capital” (CEPAL, 2018, p. 24)) en América Latina. El dogma neoliberal nuevamente hace su aparición y confirma que para sus apologístas poco o nada interesan las vidas.

Así el gasto público en salud en Ecuador fue menor en pandemia al compararlo con el año anterior (Báez Valencia, 2020). Eso significa que mientras los países aumentaban y cuidaban a su población, en Ecuador se hacía totalmente lo contrario, a tal punto que el pago de la deuda externa fue la jerarquía en esos momentos para el expresidente del Comité Empresarial Ecuatoriano, Richard Martínez, nombrado Ministro de Economía y Finanzas, al parecer premiado por el Banco Interamericano de Desarrollo, acreedor del país.

Gráfico 2. América Latina (15 países): variación interanual real del gasto primario del gobierno central, 2019-2020 (En porcentajes).

Y bajo este esquema neoliberal, la profundización de la reducción de impuestos continuará siendo su bandera de lucha. No obstante, información indica que la carga tributaria de Ecuador es muy baja en comparación a los países de la OCDE (21% y 34% del PIB respectivamente en 2018) y varios países de América Latina como Brasil, Argentina, Bolivia, Uruguay y Costa Rica.

Gráfico 3. América Latina (18 países) y Organización de Cooperación y Desarrollo Económicos (OCDE): recaudación tributaria del gobierno general, 2000 y 2018 (En porcentajes del PIB).

Y tampoco faltarán las voces que, contra toda evidencia empírica, intentarán justificar que una reducción de impuestos a los más ricos generará empleo y crecimiento económico. Nada más distante de la investigación, pues lo único que producen los recortes son desigualdad.

En efecto:(…) Se constata que las grandes reducciones de impuestos para los ricos aumentan la desigualdad de ingresos, medida por el porcentaje del 1% superior de la renta nacional antes de impuestos. La magnitud del efecto es considerable: en promedio, cada recorte fiscal importante da lugar a un aumento de 0,8 puntos porcentuales en la proporción del 1% superior de la renta nacional antes de impuestos.

El efecto se mantiene tanto a corto como a medio plazo. En cuanto a los resultados económicos, no encontramos efectos significativos de los grandes recortes fiscales para los ricos. Más concretamente, las trayectorias del PIB real per cápita y la tasa de desempleo no se ven afectadas por reducciones significativas de los impuestos a los ricos tanto a corto como a medio plazo (Hope & Limberg, 2020, p. 21).

El efecto se mantiene tanto a corto como a medio plazo. En cuanto a los resultados económicos, no encontramos efectos significativos de los grandes recortes fiscales para los ricos. Más concretamente, las trayectorias del PIB real per cápita y la tasa de desempleo no se ven afectadas por reducciones significativas de los impuestos a los ricos tanto a corto como a medio plazo (Hope & Limberg, 2020, p. 21).

Por consiguiente, como recomienda el informe de la CEPAL, la única posibilidad de garantizar bienestar a la población en la región es: (…) una política progresiva de ingresos tributarios que contribuya a reducir las desigualdades de ingreso y a financiar el gasto público. En este sentido, resulta clave aumentar la participación de los impuestos directos y el aprovechamiento de los espacios que permitan incrementar la recaudación a partir de tributos que graven lo digital y lo ambiental.

La capacidad para movilizar la liquidez internacional y reestructurar la deuda soberana desempeña un papel importante a la hora de expandir el espacio fiscal y mantener el gasto público en los años venideros. Estos esfuerzos deben complementarse con la cooperación internacional para avanzar en la reducción de los espacios de evasión y elusión tributaria (CEPAL, 2021, p. 14).

Lo que en Ecuador implica dar fin a las políticas económicas neoliberales de recortes y ajustes, así como a la reducción de impuestos. Debe ocurrir todo lo contrario, una mayor contribución de las élites que tan solo pagan el 3% del total de sus ingresos[1] e implementar impuestos permanentes a la riqueza y/o grandes fortunas que en el caso de Ecuador representarían cuatro mil millones de dólares anuales.[2]

Y, por supuesto, mantener el Impuesto a la Salida de Divisas para prevenir la fuga de capitales en el país (Panigo & Castillo, 2018), lo que también implica una lucha más ampliada contra los paraísos fiscales. La recientemente y mal llamada aprobada “Ley de Defensa de la Dolarización” no resuelve ninguno de estos problemas y lo más probable es que los profundice.[3] A menos que las medidas indicadas no se implementen.

Notas

[1] https://coyunturauceiie.org/2020/10/18/cuanto-pagan-por-impuestos-las-elites-economicas-en-ecuador/

[2] https://coyunturauceiie.org/2021/01/18/impuesto-permanente-a-las-grandes-fortunas-en-ecuador-generaria-mas-de-usd-4-mil-millones/

[3] https://coyunturauceiie.org/2021/02/26/defensa-de-la-banca-o-de-la-dolarizacion-inconstitucionalidad-en-la-ley-para-la-defensa-de-la-dolarizacion-y-su-analisis-economico/

Bibliografía

Báez Valencia, J. (2020, Julio 31). El gasto en salud en Ecuador de 2020 durante la pandemia fue menor al de 2019. From Unidad de Análisis y Estudios de Coyuntura del Instituto de Investigaciones Económicas-UCE: https://coyunturauceiie.org/2020/07/31/el-gasto-en-salud-en-ecuador-de-2020-durante-la-pandemia-fue-menor-al-de-2019/

Báez, J., & Rosero, R. (2021). Cancelar derechos, reconfigurar el neoliberalismo: Autoemboscada fiscal en la ley de fomento productivo aprobada en Ecuador (2018). Revista Nullius, 2(1), 47-62. doi:https://doi.org/10.33936/revistaderechos.v2i1.2907

CEPAL. (2018). La situación fiscal: evolución de las finanzas públicas de América Latina y el Caribe en 2018. Santiago de Chile: CEPAL.

CEPAL. (2021). Panorama Fiscal 2021. Santiago de Chile: CEPAL.

Hope, D., & Limberg, J. (2020). The Economic Consequences of Major Tax Cuts for the Rich. London: International Inequalities Institute (III) based at the London School of Economics and Political Science (LSE).

Panigo, D., & Castillo, K. (2018). El fetiche de la complejidad en América Latina. In P. Pérez, & E. López, ¿Un nuevo ciclo regresivo en Argentina? Mundo del trabajo, conflictos laborales y crisis de hegemonía (pp. 129-146). La Plata: Universidad Nacional de La Plata. Facultad de Humanidades y Ciencias de la Educación. (Estudios/Investigaciones; 69).

Los comentarios están cerrados.