Antonio Turiel - The Oil Crash

Dado que la producción total de todos los líquidos del petróleo es de unos 95 Mb/d, eso supone retirar del mercado mundial algo más del 5% del petróleo que se consume hoy en día. Las milicias hutíes que combaten a Arabia Saudita en Yemen han reivindicado el ataque, aunque los EU se han apresurado a señalar con el dedo a Irán como probable financiador y cerebro de la operación. Ésta es, más o menos, la descripción oficial de lo que ha pasado.

Existen muchas dudas sobre el verdadero origen y naturaleza de los ataques. Las instalaciones petrolíferas de Arabia Saudita llevan ya tiempo siendo objetivo de ataques por parte de grupos radicales que buscan desestabilizar a la monarquía saudí atacando al corazón de su economía, y por ese motivo estas instalaciones están dotadas de numerosos sistemas de vigilancia, control y defensa, que en el caso particular de los drones incluye inhibidores de frecuencia y sistemas antiaéreos.

Existe una tercera posibilidad bastante más agobiante, y es que en realidad este ataque haya sido un sabotaje de una facción de los propios saudíes, que buscan desbancar del poder al actual príncipe y sus previsibles herederos. Si fuera un conflicto interno saudí (en el que posiblemente ni hubiera habido drones, lo que explicaría la precisión y simultaneidad), todo el mundo tendría interés en crear cortinas de humo mientras la situación se aclara internamente. Sea como sea, éste es terreno abonado para la especulación y sin demasiado interés para las cosas que prefiero discutir.

Dentro de la confusión en parte deliberada, aún no sabemos cuánto tiempo llevarán las reparaciones de las instalaciones afectadas. Algunos analistas apuntan a que harán falta muchas semanas, lo que puede acabarse traduciendo en unos cuantos meses, y eso suponiendo que se pueda mantener un clima de estabilidad adecuado. La cuestión de la estabilidad social del reino no es menor porque Arabia Saudita no puede permitirse perder tantos ingresos de manera prolongada.

petróleo se mantenga consistentemente por encima de los 100 dólares. Pero desde 2014 el precio medio es aproximadamente la mitad, lo cual ha hecho que Arabia Saudita haya conocido sus primeros déficit fiscales en décadas, que vinieron acompañados con ciertos recortes sociales que hicieron crecer el malestar.

petróleo se mantenga consistentemente por encima de los 100 dólares. Pero desde 2014 el precio medio es aproximadamente la mitad, lo cual ha hecho que Arabia Saudita haya conocido sus primeros déficit fiscales en décadas, que vinieron acompañados con ciertos recortes sociales que hicieron crecer el malestar.Pero una reducción de la producción de petróleo a la mitad, sobre todo si es prolongada, puede ser catastrófica para Arabia Saudita, un país con muchas desigualdades. Si la situación se prolonga demasiado, el riesgo de que haya una revolución aumentará. Si se produce un segundo ataque tan exitoso como éste, la revolución será prácticamente inevitable. Así que una pieza clave de la siguiente fase del declive energético pende, literalmente, de un fino hilo.

Se debe tener en cuenta, además, que Arabia Saudita está probablemente llegando ya, si no estaba allí aún, a su máximo de producción de petróleo. Hace años comentábamos que Arabia Saudita no sacaba al mercado el petróleo de su campo de Manifa, a pesar de que se podían extraer hasta 1 Mb/d de él, debido a que ese petróleo estaba excesivamente contaminado por vanadio. Se esperaba entonces que las nuevas refinerías, que tendrían que estar listas a finales de la década de los 20, podrían procesar este crudo. Pero la situación de la producción saudí no pudo esperar tanto tiempo, y ya en 2014 el campo de Manifa se puso en producción.

¿Cómo se resolvió el problema de su baja calidad? Simplemente, mezclándolo con el resto de crudos saudíes, rebajando la calidad global de su petróleo pero manteniéndolo en unos niveles que eran aceptables para las refinerías. Pero después de Manifa ya no quedan ni se esperan nuevos grandes yacimientos. Los ataques del pasado sábado van a servir, entre otras cosas, para cubrir con una sábana el elefante de que uno de los mayores productores de petróleo del mundo ha pasado ya su peak oil. Cuando pasen los años y la producción de Arabia Saudita nunca se recupere del todo se alegará que todo es culpa de aquellas instalaciones destruidas y con eso podremos ocultar la realidad quizá diez años más y ganar otra década de excusas.

Mirando ahora el panorama global, un descenso del 5% de la producción mundial de petróleo hará que la crisis (cada vez más reconocida) que se avecina sea extremadamente aguda. Cuando se produjo la crisis de 2008 la caída del consumo de petróleo fruto del parón económico fue solo del 2%, así que pueden imaginarse qué efecto sobre la actividad puede tener un caída del crudo disponible de más del doble.

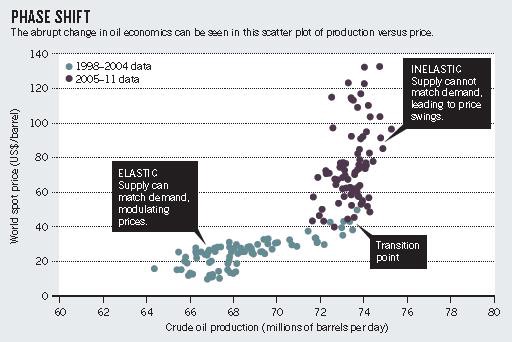

Hace ya algunos años, David King y James Murray publicaron un artículo en Nature en el cual analizaron, entre otras cosas, cuál era la elasticidad de la producción del petróleo, es decir, la capacidad de la producción de petróleo de responder a los incrementos de demanda.

El artículo fue publicado en 2012, con lo que obviamente no se tiene en cuenta la capacidad del fracking de mejorar un poco esa elasticidad. De acuerdo con la estimación de King y Murray, la elasticidad de la producción de petróleo se encuentra en torno a los 25 $/barril por cada Mb/d adicional que se quiera producir. Por tanto, una caída de la producción de 5 Mb/d tiene el potencial de hacer subir el precio 125 $ más de lo que estaba hace unos días, es decir, hasta los 185$. Aceptando que el fracking haya conseguido reducir la elasticidad quizá a solo 20 $/barril por cada Mb/d, estaríamos igualmente ante una subida potencial del precio del petróleo de unos 100$ $/barril, hasta los 160 $/barril.

Es decir, la situación actual, de prolongarse, tiene el potencial de llevar el precio del barril por encima de los máximos absolutos de 2008, justo cuando se desencadenó la Gran Recesión. De momento, tanto Arabia Saudita como EU van a movilizar sus reservas de petróleo almacenadas, pero eso solo puede conceder un balón oxígeno momentáneo, de un par de meses. Si la reparación de las instalaciones saudíes se prolonga más de ese período (lo que es probable) la subida del precio inmediato (no las especulaciones a futuro, que es lo que se está viendo ahora mismo) será inevitable y muy fuerte.

La coincidencia temporal entre esta caída súbita de la producción y la recesión ya inminente va a agravar esta última. Si no hay una forma rápida de reparar las refinerías y depósitos saudíes, la subida de precio del petróleo durante las próximas semanas va a acelerar nuestra caída en la recesión. Justamente porque la recesión está ya a las puertas resulta improbable que la subida de precio del petróleo llegue a su máximo potencial (los 185 $ por barril que comentábamos antes) porque la demanda va a caer fruto de la recesión y el precio no podrá llegar tan alto; pero a diferencia de 2008 el precio del petróleo no va a caer hasta los 40$ por barril en el momento de más intensa recesión económica, sino que se va a mantener alrededor de los 100$, en el umbral del dolor para la economía mundial.

Los comentarios están cerrados.